Tài khoản 243 là một khía cạnh quan trọng trong lĩnh vực kế toán và tài chính. Đây là nơi ghi chép thông tin về số tiền thuế thu nhập mà một tổ chức hoặc doanh nghiệp phải trả trong tương lai, nhưng tạm thời hoãn lại việc thanh toán. Hãy cùng ACC sẽ khám phá chi tiết về tài khoản 243 và tầm quan trọng của nó trong bài viết dưới đây.

1. Tài khoản 243 – Tài sản thuế thu nhập hoãn lại là gì?

Tài khoản 243 là một tài khoản trong hệ thống kế toán được sử dụng để ghi nhận số tiền phải nộp thuế thu nhập doanh nghiệp mà doanh nghiệp đã tạm giữ lại (hoãn lại). Tài khoản này thường được sử dụng khi doanh nghiệp có các khoản thu nhập chưa phải nộp thuế ngay mà cần hoãn lại để trang trải các nhu cầu tài chính khác.

2. Nguyên tắc kế toán đối với tài khoản 243 – Tài sản thuế thu nhập hoãn lại

Căn cứ tại khoản 1 Điều 48 Thông tư 200/2014/TT-BTC quy định về nguyên tắc kế toán đối với tài khoản 243. Cụ thể như sau:

– Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm của tài sản thuế thu nhập hoãn lại:

+ Trường hợp tại thời điểm ghi nhận tài sản thuế thu nhập hoãn lại đã biết trước có sự thay đổi về thuế suất thuế TNDN trong tương lai, nếu việc hoàn nhập tài sản thuế thu nhập hoãn lại nằm trong thời gian thuế suất mới đã có hiệu lực thì thuế suất áp dụng để ghi nhận tài sản thuế được tính theo thuế suất mới.

– Cơ sở tính thuế của tài sản hoặc nợ phải trả và Chênh lệch tạm thời:

+ Cơ sở tính thuế của tài sản là giá trị sẽ được trừ khỏi thu nhập chịu thuế khi thu hồi giá trị ghi sổ của tài sản. Nếu thu nhập không phải chịu thuế thì cơ sở tính thuế của tài sản bằng giá trị ghi sổ của tài sản đó.

+ Cơ sở tính thuế thu nhập của nợ phải trả là giá trị ghi sổ của nó trừ đi (-) giá trị sẽ được khấu trừ vào thu nhập chịu thuế khi thanh toán nợ phải trả trong các kỳ tương lai. Đối với doanh thu nhận trước, cơ sở tính thuế là giá trị ghi sổ của nó, trừ đi phần giá trị của doanh thu không phải chịu thuế trong tương lai.

+ Chênh lệch tạm thời là khoản chênh lệch giữa giá trị ghi sổ của tài sản hoặc nợ phải trả trong Bảng Cân đối kế toán và cơ sở tính thuế của tài sản hoặc nợ phải trả đó. Chênh lệch tạm thời gồm 2 loại: Chênh lệch tạm thời được khấu trừ và chênh lệch tạm thời chịu thuế.

+ Chênh lệch tạm thời được khấu trừ là các khoản chênh lệch tạm thời làm phát sinh các khoản được khấu trừ khi xác định thu nhập chịu thuế trong tương lai khi giá trị ghi sổ của các khoản mục tài sản được thu hồi hoặc nợ phải trả được thanh toán.”

3. Kết cấu và nội dung phản ánh của Tài khoản 243 – Tài sản thuế thu nhập hoãn lại

Cấu trúc và nội dung phản ánh của tài khoản 243 – Tài sản thuế thu nhập hoãn lại được quy định tại khoản 2 Điều 48 của Thông tư 200/2014/TT-BTC, cụ thể như sau:

– Bên Nợ: Ghi nhận sự tăng lên của giá trị tài sản thuế thu nhập hoãn lại.

– Bên Có: Ghi nhận sự giảm xuống của giá trị tài sản thuế thu nhập hoãn lại.

– Số dư bên Nợ: Giá trị tài sản thuế thu nhập hoãn lại còn lại vào cuối kỳ.

4. Cách hạch toán kế toán các nghiệp vụ kinh tế chủ yếu liên quan tới tài khoản 243

Cách kế toán cho một số giao dịch kinh tế chủ yếu được quy định tại khoản 3 Điều 48 của Thông tư 200/2014/TT-BTC như sau:

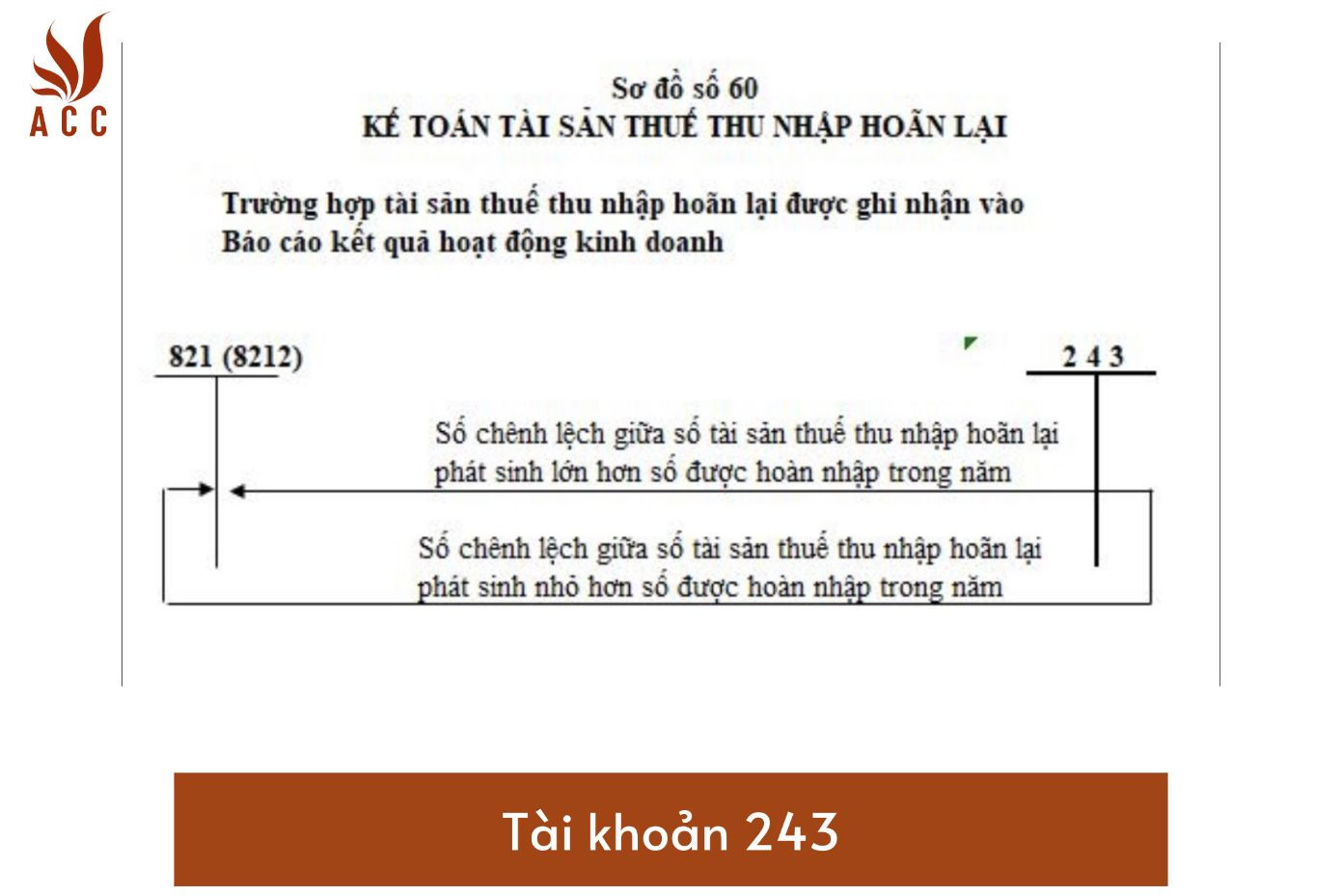

– Nếu tài sản thuế thu nhập hoãn lại phát sinh trong năm nhiều hơn tài sản thuế thu nhập hoãn lại đã được hoàn nhập trong năm, kế toán ghi nhận giá trị tài sản thuế thu nhập hoãn lại bằng số chênh lệch giữa tài sản thuế thu nhập hoãn lại phát sinh và số được hoàn nhập trong năm:

- Nợ tài khoản 243 – Tài sản thuế thu nhập hoãn lại

- Có tài khoản 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

– Nếu tài sản thuế thu nhập hoãn lại phát sinh trong năm ít hơn tài sản thuế thu nhập hoãn lại đã được hoàn nhập trong năm, kế toán giảm giá trị tài sản thuế thu nhập hoãn lại bằng số chênh lệch giữa tài sản thuế thu nhập hoãn lại phát sinh và số được hoàn nhập trong năm:

- Nợ tài khoản 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

- Có tài khoản 243 – Tài sản thuế thu nhập hoãn lại

5. Sơ đồ tài khoản 243 – Tài sản thuế thu nhập hoãn lại

Để hiểu rõ hơn về cách quản lý và ghi nhận tài sản thuế thu nhập hoãn lại, chúng ta cần tham khảo sơ đồ tài khoản 243 – Tài sản thuế thu nhập hoãn lại. Dưới đây là sơ đồ chi tiết về tài khoản 243 giúp minh họa cách thức này:

Sơ đồ tài khoản 243 – Tài sản thuế thu nhập hoãn lại

Trên đây là một số thông tin về “Hướng dẫn tài khoản 243 – Tài sản thuế thu nhập hoãn lại theo thông tư 200”. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về tài khoản 243. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN