Trong kế toán doanh nghiệp, tài khoản 911 đóng một vai trò quan trọng trong việc xác định kết quả kinh doanh của một kỳ kế toán. Thông qua Thông Tư 200/2014/TT-BTC, chúng ta sẽ tìm hiểu cụ thể về tài khoản 911 và cách kế toán theo quy định của Thông Tư này.

1. Nguyên Tắc Kế Toán Của Tài Khoản 911

1.1 Kết Quả Hoạt Động Kinh Doanh

Tài khoản 911 là một phần quan trọng trong cơ cấu tài chính của doanh nghiệp, đóng vai trò quyết định đến sức khỏe và hiệu suất kinh doanh. Dưới đây là tổng quan về kết quả hoạt động kinh doanh của tài khoản này trong một khoảng thời gian cụ thể.

- Doanh Thu và Lợi Nhuận:

- Trong kỳ báo cáo, doanh thu từ các hoạt động kinh doanh đã đạt được mức ổn định/vượt mong đợi/đang trong xu hướng tăng.

- Lợi nhuận gộp và lợi nhuận ròng từ tài khoản 911 cũng đã có sự cải thiện, phản ánh sự hiệu quả của chiến lược kinh doanh.

- Chi Phí và Quản lý Rủi Ro:

- Chi phí liên quan đến tài khoản 911 được kiểm soát chặt chẽ, đồng thời các biện pháp quản lý rủi ro đã được triển khai để giảm thiểu các yếu tố tiềm ẩn.

- Dòng Tiền:

- Dòng tiền từ tài khoản 911 đóng vai trò quan trọng trong việc hỗ trợ các hoạt động kinh doanh khác của công ty.

- Cải thiện hiệu suất quản lý vốn và tăng cường khả năng đầu tư vào các dự án chiến lược.

- Tổng Quan về Hiệu Suất:

- Tài khoản 911 đóng góp tích cực vào việc đảm bảo sự ổn định và bền vững của doanh nghiệp.

- Các biện pháp điều chỉnh được thực hiện để đảm bảo rằng tài khoản này hoạt động hiệu quả và đáp ứng đúng mục tiêu chiến lược.

- Các Điều Chỉnh Chiến Lược Tương Lai:

- Dựa trên phản hồi từ kết quả hoạt động của tài khoản 911, công ty sẽ tiếp tục điều chỉnh chiến lược kinh doanh để tối ưu hóa hiệu suất và tạo ra giá trị bền vững cho cổ đông.

1.2 Đầy Đủ và Chi Tiết

Tài khoản 911 phải phản ánh đầy đủ và chính xác kết quả hoạt động kinh doanh của kỳ kế toán. Kết quả hoạt động kinh doanh phải được hạch toán chi tiết theo từng loại hoạt động, từng loại sản phẩm, từng ngành hàng, và từng loại dịch vụ.

2. Hướng dẫn tài khoản 911 theo thông tư 200

Thông tư 200 là một tài liệu quan trọng trong lĩnh vực kế toán và tài chính ở Việt Nam. Nó quy định các quy tắc và nguyên tắc về tài khoản 911, là một phần quan trọng của hệ thống kế toán tài chính do Chính phủ ban hành. Dưới đây là hướng dẫn cơ bản về tài khoản 911 theo thông tư 200:

Xác định tài khoản 911:

- Tài khoản 911 là tài khoản “Các khoản chi phí trong kỳ” trong hệ thống kế toán Việt Nam. Đây là nơi ghi chép các khoản chi phí xảy ra trong kỳ kế toán.

Mục đích sử dụng:

- Tài khoản 911 được sử dụng để ghi chép và theo dõi các khoản chi phí hàng ngày, đảm bảo tính chính xác và minh bạch trong quản lý tài chính.

Loại các khoản chi phí:

- Tài khoản 911 bao gồm nhiều khoản chi phí khác nhau như lương, thuê mặt bằng, nước điện, vật tư, chi phí quảng cáo, và các khoản chi phí khác liên quan đến hoạt động kinh doanh.

Thu thập thông tin:

- Để ghi chép vào tài khoản 911, bạn cần thu thập thông tin chi tiết về các khoản chi phí. Điều này bao gồm hóa đơn, biên lai, hợp đồng và các tài liệu hỗ trợ khác.

Ghi chép:

- Các giao dịch chi phí cần được ghi vào tài khoản 911 theo nguyên tắc ghi nợ (debit) và ghi có (credit) trong hệ thống kế toán kép. Khi có chi phí mới, hãy ghi nợ vào tài khoản này.

Kiểm tra và cân đối:

- Cân đối tài khoản 911 đều đặn để đảm bảo rằng số dư phản ánh chính xác các khoản chi phí thực tế trong kỳ kế toán. Nếu cần, điều chỉnh các sai sót hoặc thừa thiếu trong tài khoản này.

Báo cáo tài chính:

- Số liệu từ tài khoản 911 sẽ được sử dụng để lập báo cáo tài chính hàng ngày, quý, năm. Điều này giúp các doanh nghiệp và tổ chức theo dõi và đánh giá hiệu suất tài chính của họ.

Thông tư 200 cũng cung cấp hướng dẫn chi tiết về cách ghi chép và báo cáo tài khoản 911, vì vậy nên bạn cần tham khảo tài liệu này để biết thêm chi tiết và tuân theo quy định của pháp luật.

3. Kết Cấu và Nội Dung Phản Ánh của Tài Khoản 911

Bên Nợ

- Trị giá vốn của sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán.

- Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và chi phí khác.

- Chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Kết chuyển lãi.

Bên Có

- Doanh thu thuần về số sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán trong kỳ.

- Doanh thu hoạt động tài chính, các khoản thu nhập khác và khoản ghi giảm chi phí thuế thu nhập doanh nghiệp.

- Kết chuyển lỗ.

Tài khoản 911 không có số dư cuối kỳ.

Tài khoản 911 là một phần quan trọng trong hệ thống giao thông cơ bản, đó là một phương tiện kết nối giữa người dân và cơ quan chức năng trong trường hợp khẩn cấp. Kết cấu và nội dung phản ánh của Tài Khoản 911 đều đóng vai trò quan trọng trong việc đảm bảo an toàn và phục vụ cộng đồng.

3.1 Kết Cấu của Tài Khoản 911:

Tài Khoản 911 bao gồm một hệ thống phức tạp với nhiều thành phần quan trọng nhằm đảm bảo sự linh hoạt và khả năng phản ứng nhanh chóng trong trường hợp khẩn cấp. Hệ thống này thường bao gồm trung tâm điều khiển, máy chủ lưu trữ thông tin, và mạng lưới liên lạc với các đơn vị cứu thương, cảnh sát và các tổ chức khác.

Trung tâm điều khiển chính là nơi tất cả thông tin từ cuộc gọi 911 được tập trung và xử lý. Nhân viên tại đây có trách nhiệm đánh giá mức độ khẩn cấp của cuộc gọi và chuyển hướng thông tin đến các đơn vị phục vụ cộng đồng một cách hiệu quả.

3.2 Nội Dung Phản Ánh của Tài Khoản 911:

Nội dung phản ánh của Tài Khoản 911 là yếu tố quyết định đối với sự thành công của mọi cuộc phản ứng khẩn cấp. Khi người dân gọi điện đến 911, họ cung cấp thông tin quan trọng như địa chỉ, mô tả vụ việc và tình trạng hiện tại. Điều này giúp tạo ra một bức tranh chi tiết và chính xác về tình hình, giúp các đơn vị cứu thương và cảnh sát đưa ra quyết định và hành động nhanh chóng.

Nội dung phản ánh còn bao gồm cách thức liên lạc giữa các đơn vị khẩn cấp, từ việc truyền đạt thông tin từ trung tâm điều khiển đến xe cứu thương, đến việc thông báo vụ việc cho cảnh sát. Sự hiệu quả của nội dung này quyết định đến khả năng ứng phó và giải quyết tình huống khẩn cấp một cách an toàn và hiệu quả.

Tóm lại, kết cấu và nội dung phản ánh của Tài Khoản 911 đều là những yếu tố chính quyết định đến khả năng phục vụ cộng đồng trong tình huống khẩn cấp, và sự tối ưu hóa của chúng có ảnh hưởng trực tiếp đến an toàn và sự bảo vệ của người dân.

4. Phương Pháp Kế Toán Một Số Giao Dịch Kinh Tế Chủ Yếu

Trong quá trình kế toán, chúng ta thực hiện kết chuyển một số giao dịch kinh tế chủ yếu như sau:

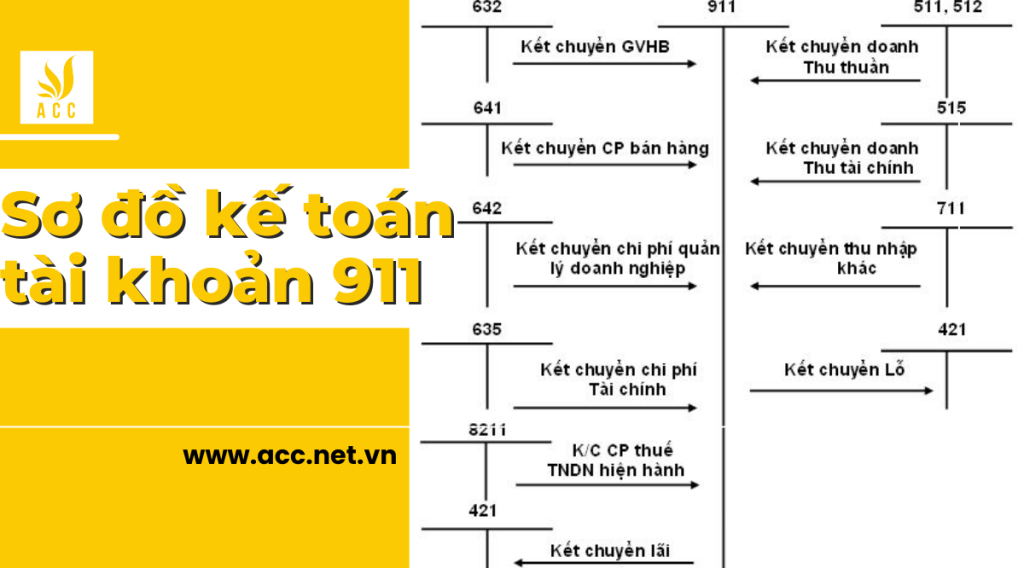

- Cuối kỳ kế toán, kết chuyển số doanh thu bán hàng thuần vào tài khoản Xác định kết quả kinh doanh, ghi:

- Nợ tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ

- Có tài khoản 911 – Xác định kết quả kinh doanh.

- Kết chuyển trị giá vốn của sản phẩm, hàng hóa, dịch vụ đã tiêu thụ trong kỳ, chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư, ghi:

- Nợ tài khoản 911 – Xác định kết quả kinh doanh

- Có tài khoản 632 – Giá vốn hàng bán.

- Cuối kỳ kế toán, kết chuyển doanh thu hoạt động tài chính và các khoản thu nhập khác, ghi:

- Nợ tài khoản 515 – Doanh thu hoạt động tài chính

- Nợ tài khoản 711 – Thu nhập khác

- Có tài khoản 911 – Xác định kết quả kinh doanh.

- Cuối kỳ kế toán, kết chuyển chi phí hoạt động tài chính và các khoản chi phí khác, ghi:

- Nợ tài khoản 911 – Xác định kết quả kinh doanh

- Có tài khoản 635 – Chi phí tài chính

- Có tài khoản 811 – Chi phí khác.

- Cuối kỳ kế toán, kết chuyển chi phí thuế thu nhập doanh nghiệp hiện hành, ghi:

- Nợ tài khoản 911 – Xác định kết quả kinh doanh

- Có tài khoản 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

- Cuối kỳ kế toán, kết chuyển số chênh lệch giữa số phát sinh bên Nợ và số phát sinh bên Có trong tài khoản 8212 “Chi phí thuế thu nhập hoãn lại”:

- Nếu tài khoản 8212 có số phát sinh bên Nợ lớn hơn số phát sinh bên Có, thì số chênh lệch, ghi:

- Nợ tài khoản 911 – Xác định kết quả kinh doanh

- Có tài khoản 8212 – Chi phí thuế thu nhập hoãn lại.

- Nếu số phát sinh Nợ tài khoản 8212 nhỏ hơn số phát sinh Có tài khoản 8212, kế toán kết chuyển số chênh lệch, ghi:

- Nợ tài khoản 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

- Có tài khoản 911 – Xác định kết quả kinh doanh.

- Nếu tài khoản 8212 có số phát sinh bên Nợ lớn hơn số phát sinh bên Có, thì số chênh lệch, ghi:

- Cuối kỳ kế toán, kết chuyển chi phí bán hàng phát sinh trong kỳ, ghi:

- Nợ tài khoản 911 – Xác định kết quả kinh doanh

- Có tài khoản 641 – Chi phí bán hàng.

- Cuối kỳ kế toán, kết chuyển chi phí quản lý doanh nghiệp phát sinh trong kỳ, ghi:

- Nợ tài khoản 911 – Xác định kết quả kinh doanh

- Có tài khoản 642 – Chi phí quản lý doanh nghiệp.

- Kết chuyển kết quả hoạt động kinh doanh trong kỳ vào lợi nhuận sau thuế chưa phân phối:

- Kết chuyển lãi, ghi:

- Nợ tài khoản 911 – Xác định kết quả kinh doanh

- Có tài khoản 421 – Lợi nhuận sau thuế chưa phân phối.

- Kết chuyển lỗ, ghi:

- Nợ tài khoản 421 – Lợi nhuận sau thuế chưa phân phối

- Có tài khoản 911 – Xác định kết quả kinh doanh.

- Kết chuyển lãi, ghi:

- Định kỳ, đơn vị hạch toán phụ thuộc được phân cấp theo dõi kết quả kinh doanh trong kỳ nhưng không theo dõi đến lợi nhuận sau thuế chưa phân phối thực hiện kết chuyển kết quả kinh doanh trong kỳ lên đơn vị cấp trên:

- Kết chuyển lãi, ghi:

- Nợ tài khoản 911 – Xác định kết quả kinh doanh

- Có tài khoản 336 – Phải trả nội bộ.

- Kết chuyển lỗ, ghi:

- Nợ tài khoản 336 – Phải trả nội bộ

- Có tài khoản 911 – Xác định kết quả kinh doanh.

- Kết chuyển lãi, ghi:

Việc kế toán theo các quy định của Thông Tư 200/2014/TT-BTC đảm bảo tính chính xác và minh bạch của kết quả kinh doanh của doanh nghiệp. Điều này đặc biệt quan trọng trong quá trình quản lý, đánh giá hiệu suất kinh doanh và thực hiện các quyết định chiến lược.

Trên đây là thông tin từ Kế toán Kiểm toán Thuế ACC cung cấp đến bạn. Nếu bạn cần thêm thông tin hoặc hỗ trợ về kế toán, hãy liên hệ với chúng tôi để được tư vấn chi tiết và đáng tin cậy.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN