Tài khoản 635 (Chi phí tài chính) là một phần quan trọng trong hệ thống kế toán doanh nghiệp nhỏ và vừa. Nó đóng vai trò quan trọng trong việc theo dõi và phản ánh các khoản chi phí liên quan đến hoạt động tài chính của doanh nghiệp. Trong bài viết này, Kế toán Kiểm toán Thuế ACC sẽ cùng bạn tìm hiểu chi tiết về tài khoản 635 theo thông tư 133, bao gồm nguyên tắc kế toán và nội dung phản ánh.

1. Nguyên tắc kế toán đối với tài khoản 635 theo thông tư 133 trong doanh nghiệp nhỏ và vừa

1.1. Tài khoản 635 (Chi Phí Tài Chính) phản ánh những khoản chi phí hoạt động tài chính

Theo quy định tại Điều 63 Thông tư 133/2016/TT-BTC, Tài khoản 635 (Chi phí tài chính) trong doanh nghiệp nhỏ và vừa phản ánh những khoản chi phí hoạt động tài chính bao gồm:

- Chi phí lãi tiền vay, lãi mua hàng trả chậm, lãi thuê tài sản thuê tài chính.

- Chiết khấu thanh toán cho người mua.

- Các khoản lỗ do thanh lý, nhượng bán các khoản đầu tư; chi phí giao dịch bán chứng khoán.

- Lỗ tỷ giá hối đoái phát sinh trong kỳ; lỗ tỷ giá hối đoái do đánh giá lại cuối kỳ các khoản mục tiền tệ có gốc ngoại tệ; lỗ bán ngoại tệ.

- Số trích lập dự phòng giảm giá chứng khoán kinh doanh, dự phòng tổn thất đầu tư vào đơn vị khác.

- Các khoản chi phí của hoạt động đầu tư tài chính khác.

- Các khoản chi phí tài chính khác.

1.2. Tài khoản 635 (Chi Phí Tài Chính) được hạch toán chi phí trong doanh nghiệp nhỏ và vừa

Căn cứ theo điểm b và điểm c khoản 1 Điều 63 Thông tư 133/2016/TT-BTC, Tài khoản 635 (Chi phí tài chính) hạch toán chi tiết cho từng nội dung chi phí. Tuy nhiên, doanh nghiệp nhỏ và vừa không được hạch toán vào tài khoản 635 (Chi phí tài chính) những nội dung chi phí sau đây:

- Chi phí phục vụ cho việc sản xuất sản phẩm, cung cấp dịch vụ.

- Chi phí bán hàng.

- Chi phí quản lý doanh nghiệp.

- Chi phí kinh doanh bất động sản.

- Chi phí đầu tư xây dựng cơ bản.

- Các khoản chi phí được trang trải bằng nguồn kinh phí khác.

- Chi phí khác.

Có thể thấy, doanh nghiệp nhỏ và vừa có thể áp dụng tài khoản 635 (Chi phí tài chính) hạch toán chi tiết cho từng nội dung chi phí ngoại trừ các chi phí như: chi phí phục vụ cho việc sản xuất sản phẩm, cung cấp dịch vụ; chi phí bán hàng; chi phí quản lý doanh nghiệp; chi phí kinh doanh bất động sản.

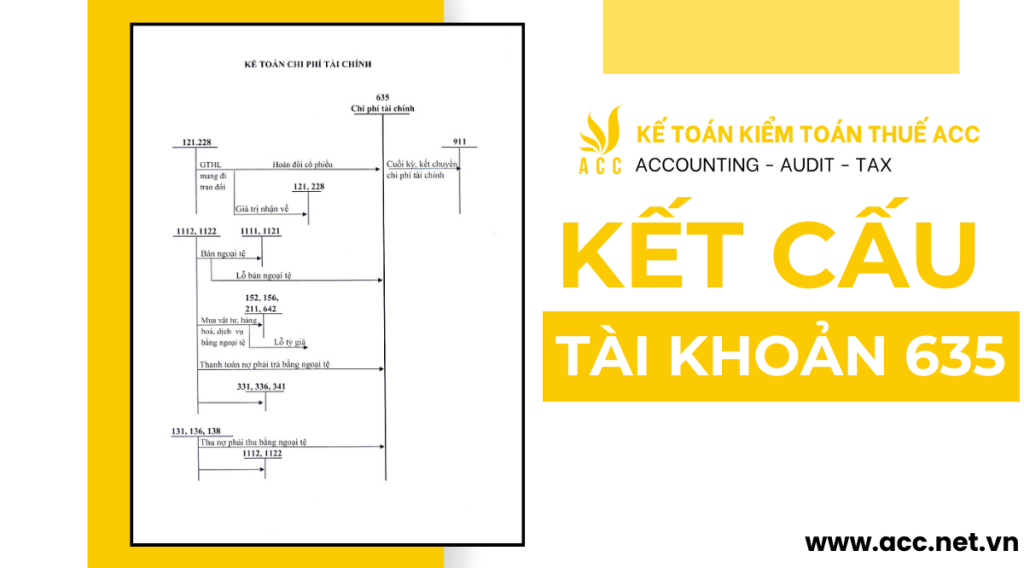

2. Kết cấu và nội dung phản ánh của tài khoản 635 theo thông tư 133 trong doanh nghiệp nhỏ và vừa

Theo khoản 2 Điều 63 Thông tư 133/2016/TT-BTC, kết cấu và nội dung phản ánh của Tài khoản 635 trong doanh nghiệp nhỏ và vừa được quy định như sau:

Bên Nợ:

- Các khoản chi phí tài chính phát sinh trong kỳ.

- Trích lập bổ sung dự phòng giảm giá chứng khoán kinh doanh, dự phòng tổn thất đầu tư vào đơn vị khác (chênh lệch giữa số dự phòng phải lập kỳ này lớn hơn số dự phòng đã lập kỳ trước).

Bên Có:

- Hoàn nhập dự phòng giảm giá chứng khoán kinh doanh, dự phòng tổn thất đầu tư vào đơn vị khác (chênh lệch giữa số dự phòng phải lập kỳ này nhỏ hơn số dự phòng đã trích lập kỳ trước chưa sử dụng hết).

- Các khoản được ghi giảm chi phí tài chính;

- Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ để xác định kết quả hoạt động kinh doanh. Tài khoản 635 không có số dư cuối kỳ.

Tài khoản 635 không có số dư cuối kỳ.

Tài khoản 635 – Chi phí tài chính giúp doanh nghiệp theo dõi và quản lý các khoản chi phí liên quan đến tài chính. Việc ghi nhận đúng, đủ và hợp lý các khoản chi phí tài chính giúp doanh nghiệp kiểm soát tốt hơn dòng tiền, tối ưu hóa lợi nhuận và tuân thủ quy định kế toán.

>>>> Xem thêm Cách ghi nhớ tài khoản kế toán dễ nhất

3. Cách Hạch Toán Tài Khoản 635 Theo Thông Tư 133

Trong kế toán, Tài khoản 635 – Chi phí tài chính là một tài khoản quan trọng, đặc biệt khi chúng ta nói về việc phân loại và ghi nhận các khoản chi phí tài chính trong doanh nghiệp. Chính vì vậy, việc hiểu rõ cách hạch toán tài khoản 635 và các tài khoản liên quan rất quan trọng để đảm bảo tính chính xác và tuân thủ quy định của pháp luật.

3.1. Hạch Toán Chi Phí Liên Quan Đến Hoạt Động Bán Chứng Khoán, Cho Vay Vốn, Mua Bán Ngoại Tệ

Khi doanh nghiệp có các hoạt động liên quan đến bán chứng khoán, cho vay vốn, mua bán ngoại tệ, chi phí phát sinh từ những hoạt động này cần được ghi nhận chính xác.

Cụ thể, các chi phí này được hạch toán vào tài khoản 635 – Chi phí tài chính và ghi nợ tài khoản 635 – Chi phí tài chính. Đồng thời, chúng cần phải có sự tương ứng ở các tài khoản khác như tài khoản 111, 112, 141…

3.2. Hạch Toán Chi Phí Khi Thanh Lý Nhượng Bán Các Khoản Đầu Tư

Trong trường hợp doanh nghiệp bán chứng khoán kinh doanh hoặc thanh lý nhượng bán các khoản đầu tư vào công ty con, công ty liên doanh, liên kết và phát sinh lỗ, cách hạch toán như sau:

- Nợ các tài khoản 111, 112… (giá bán tính theo giá trị hợp lý của tài sản nhận được).

- Nợ tài khoản 635 – Chi phí tài chính (lỗ).

- Có các tài khoản 121, 228 (giá trị ghi sổ).

3.3. Hạch Toán Trong Trường Hợp Doanh Nghiệp Bán Khoản Đầu Tư Vào Cổ Phiếu Của Doanh Nghiệp Khác Dưới Hình Thức Hoán Đổi Cổ Phiếu

Khi doanh nghiệp thực hiện giao dịch hoán đổi cổ phiếu, chúng cần phải xác định giá trị hợp lý của cổ phiếu nhận về tại thời điểm trao đổi. Phần chênh lệch (nếu có) giữa giá trị hợp lý của cổ phiếu nhận về và giá trị ghi sổ của cổ phiếu mang đi trao đổi được hạch toán vào tài khoản 635 – Chi phí tài chính.

- Nợ các tài khoản 121, 228 (giá trị ghi sổ cổ phiếu nhận về).

- Nợ tài khoản 635 – Chi phí tài chính (phần chênh lệch giữa giá trị hợp lý của cổ phiếu nhận về thấp hơn giá trị ghi sổ của cổ phiếu mang đi trao đổi).

- Có các tài khoản 121, 228 (giá trị hợp lý cổ phiếu mang trao đổi).

3.4. Trích Lập Dự Phòng Giảm Giá Chứng Khoán Kinh Doanh Và Dự Phòng Tổn Thất Đầu Tư

Khi doanh nghiệp trích lập dự phòng giảm giá chứng khoán kinh doanh và dự phòng tổn thất đầu tư vào đơn vị khác khi lập báo cáo tài chính, cách hạch toán như sau:

- Trường hợp số dự phòng phải lập kỳ này lớn hơn số dự phòng đã lập kỳ trước, kế toán trích lập bổ sung phần chênh lệch.

- Nợ tài khoản 635 – Chi phí tài chính.

- Có tài khoản 229 – Dự phòng tổn thất tài sản (2291, 2292).

- Trường hợp số dự phòng phải lập kỳ này nhỏ hơn số dự phòng đã lập kỳ trước chưa sử dụng hết, kế toán hoàn nhập phần chênh lệch.

- Nợ tài khoản 229 – Dự phòng tổn thất tài sản (2291, 2292).

- Có tài khoản 635 – Chi phí tài chính.

3.5. Khoản Chiết Khấu Thanh Toán Cho Người Mua Hàng Hoá, Dịch Vụ

Khoản chiết khấu thanh toán cho người mua hàng hoá, dịch vụ được hạch toán vào tài khoản 635 – Chi phí tài chính.

- Nợ tài khoản 635 – Chi phí tài chính.

- Có các tài khoản 131, 111, 112…

3.6. Chi phí liên quan trực tiếp đến khoản vay

Các chi phí liên quan đến các hình thức vay theo hợp đồng, khế ước thông thường (ngoài lãi vay phải trả), như chi

phí hoàn trả khoản vay trước hạn, phí chuyển khoản và các chi phí tài chính khác liên quan trực tiếp đến khoản vay, được hạch toán vào tài khoản 635 – Chi phí tài chính như sau:

- Nợ tài khoản 635 – Chi phí tài chính

- Có các tài khoản 242, 336,…

3.7. Khi có phát sinh lãi bằng lãi suất từ việc cho vay vốn

Trong trường hợp doanh nghiệp có phát sinh lãi bằng lãi suất từ việc cho vay vốn, việc kế toán tài khoản 635 – Chi phí tài chính sẽ diễn ra như sau:

- Nợ các tài khoản 635 – Chi phí tài chính (lãi)

- Có tài khoản 332 – Thuế thu nhập doanh nghiệp và các tài khoản 131, 112 (lãi thu về).

3.8. Khi doanh nghiệp hủy bỏ nghĩa vụ tài chính do hợp đồng ký kết với người bên ngoài

Khi doanh nghiệp hủy bỏ nghĩa vụ tài chính do hợp đồng ký kết với người bên ngoài, việc kế toán tài khoản 635 – Chi phí tài chính được thực hiện như sau:

- Nợ các tài khoản 635 – Chi phí tài chính (số tiền mà doanh nghiệp phải thanh toán hoặc chuyển giao)

- Có các tài khoản tương ứng với nghĩa vụ tài chính hủy bỏ.

3.9. Trong trường hợp phát sinh lãi hoặc lỗ từ thay đổi tỷ giá hối đoái

Khi tỷ giá hối đoái thay đổi và gây phát sinh lãi hoặc lỗ, việc kế toán tài khoản 635 – Chi phí tài chính được thực hiện như sau:

- Nếu doanh nghiệp có lãi từ thay đổi tỷ giá hối đoái:

- Nợ tài khoản 635 – Chi phí tài chính (lãi)

- Có các tài khoản tương ứng với lãi này (ví dụ: 331 – Lãi thu khác).

- Nếu doanh nghiệp có lỗ từ thay đổi tỷ giá hối đoái:

- Nợ các tài khoản tương ứng với lỗ này (ví dụ: 331 – Lãi thu khác)

- Có tài khoản 635 – Chi phí tài chính (lỗ).

3.10. Khi kết thúc thời kỳ kế toán

Khi kết thúc thời kỳ kế toán, doanh nghiệp cần kiểm tra các tài khoản 635 – Chi phí tài chính để đảm bảo rằng chúng đã được ghi sổ đúng và đầy đủ. Bất kỳ sai sót hoặc thiếu sót nào cần được điều chỉnh.

Như vậy, tài khoản 635 – Chi phí tài chính là một phần quan trọng trong lĩnh vực kế toán và tài chính của doanh nghiệp. Việc kế toán cho tài khoản này phải tuân thủ đúng các quy định và nguyên tắc kế toán, cùng với sự hiểu biết về các trường hợp cụ thể có thể phát sinh trong hoạt động kinh doanh của doanh nghiệp.

3.11. Khi chuyển đổi nợ sang cổ phiếu hoặc cổ phần khác

Trong trường hợp doanh nghiệp quyết định chuyển đổi nợ (ví dụ: trái phiếu) sang cổ phiếu hoặc cổ phần khác, việc kế toán tài khoản 635 – Chi phí tài chính diễn ra như sau:

- Nợ các tài khoản 635 – Chi phí tài chính (giá trị nợ trước khi chuyển đổi)

- Có các tài khoản tương ứng với giá trị cổ phiếu hoặc cổ phần mới (ví dụ: 322 – Cổ phiếu phát hành).

3.12. Khi thực hiện giao dịch cổ phiếu riêng lẻ (stock split)

Giao dịch cổ phiếu riêng lẻ (stock split) là quyết định của doanh nghiệp tăng số lượng cổ phiếu trên thị trường bằng cách chia nhỏ mỗi cổ phiếu ra thành nhiều cổ phiếu có giá trị thấp hơn. Trong trường hợp này, việc kế toán tài khoản 635 – Chi phí tài chính diễn ra như sau:

- Nếu doanh nghiệp có chi phí tài chính liên quan đến việc thực hiện giao dịch cổ phiếu riêng lẻ:

- Nợ tài khoản 635 – Chi phí tài chính (chi phí tài chính liên quan)

- Có các tài khoản tương ứng với chi phí này (ví dụ: 112 – Lãi cổ phiếu).

3.13. Khi có biến động giá trị cổ phiếu đầu tư

Khi doanh nghiệp nắm giữ cổ phiếu đầu tư và có biến động về giá trị của cổ phiếu đó, việc kế toán tài khoản 635 – Chi phí tài chính phụ thuộc vào xem xét liệu biến động này có phải là một thay đổi tạm thời hay một thay đổi vĩnh viễn trong giá trị cổ phiếu. Nếu đây là một thay đổi tạm thời, doanh nghiệp có thể không cần điều chỉnh tài khoản 635. Tuy nhiên, nếu đây là một thay đổi vĩnh viễn, doanh nghiệp cần thực hiện điều chỉnh tương ứng tại tài khoản 635 – Chi phí tài chính.

3.14. Khi có phát sinh lãi từ việc đầu tư vào công cụ tài chính

Khi doanh nghiệp có phát sinh lãi từ việc đầu tư vào công cụ tài chính, việc kế toán tài khoản 635 – Chi phí tài chính sẽ diễn ra như sau:

- Nếu doanh nghiệp có lãi từ việc đầu tư vào công cụ tài chính:

- Nợ tài khoản 635 – Chi phí tài chính (lãi)

- Có tài khoản 332 – Thuế thu nhập doanh nghiệp và các tài khoản tương ứng với lãi này.

3.15. Khi có các vụ kiện pháp lý hoặc khoản phạt liên quan đến nghĩa vụ tài chính

Khi doanh nghiệp phải trả tiền đền bù hoặc khoản phạt do các vụ kiện pháp lý hoặc vi phạm nghĩa vụ tài chính, việc kế toán tài khoản 635 – Chi phí tài chính được thực hiện như sau:

- Nợ tài khoản 635 – Chi phí tài chính (số tiền phải thanh toán)

- Có các tài khoản tương ứng với số tiền phải thanh toán (ví dụ: 236 – Các khoản đền bù và phạt).

Chúng ta đã xem xét một số trường hợp cụ thể về cách kế toán tài khoản 635 – Chi phí tài chính trong hoạt động kinh doanh của doanh nghiệp. Hiểu rõ cách kế toán đúng cho tài khoản này là rất quan trọng để đảm bảo tính chính xác và tuân thủ quy định kế toán trong quá trình hoạt động kinh doanh.

>>>> Tham khảo Bảng hệ thống tài khoản kế toán theo thông tư chi tiết nhất

4. Câu hỏi thường gặp

Có được hạch toán khoản lỗ từ thanh lý chứng khoán đầu tư vào tài khoản 635 không?

Có, khoản lỗ từ thanh lý chứng khoán đầu tư được ghi nhận vào tài khoản 635.

Doanh nghiệp có bắt buộc phải theo dõi chi tiết các khoản chi phí tài chính trên tài khoản 635 không?

Có, doanh nghiệp cần theo dõi chi tiết để phục vụ báo cáo tài chính.

Tài khoản 635 có được sử dụng để ghi nhận chi phí bán hàng không?

Không, chi phí bán hàng được hạch toán vào tài khoản 641.

Trên đây là thông tin về tài khoản 635 theo thông tư 133 từ Kế toán Kiểm toán Thuế ACC cung cấp đến bạn. Nếu bạn cần thêm thông tin hoặc hỗ trợ về kế toán, hãy liên hệ với chúng tôi để được tư vấn chi tiết và đáng tin cậy.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN