Trong ngành kế toán doanh nghiệp, tài khoản 611 (Mua hàng) đóng một vai trò quan trọng trong việc theo dõi và quản lý tài sản và lợi nhuận. Thế nên bài viết này của Kế toán kiểm toán ACC sẽ hướng dẫn tài khoản 611 theo thông tư 200, nhằm hỗ trợ doanh nghiệp tuân thủ đúng quy định và tối ưu hóa hiệu quả quản lý chi phí.

1. Tài khoản 611 là gì?

Tài khoản 611 là một tài khoản kế toán được sử dụng để phản ánh giá trị của các nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa mà doanh nghiệp mua vào, nhập kho hoặc đưa vào sử dụng trong kỳ kế toán.

Ý nghĩa và mục đích của tài khoản 611

- Phản ánh chi phí sản xuất: Tài khoản 611 giúp doanh nghiệp theo dõi chi phí trực tiếp liên quan đến quá trình sản xuất, từ đó tính toán được giá thành sản phẩm một cách chính xác.

- Cơ sở tính thuế: Các số liệu ghi nhận tại tài khoản 611 sẽ là cơ sở để tính toán các loại thuế liên quan đến hoạt động sản xuất kinh doanh như thuế thu nhập doanh nghiệp.

- Phân tích hiệu quả kinh doanh: Bằng cách phân tích chi tiết các khoản chi phí tại tài khoản 611, doanh nghiệp có thể đánh giá hiệu quả hoạt động kinh doanh của mình.

2. Nguyên tắc kế toán đối với tài khoản 611 – Mua hàng

Tài khoản 611 – Mua hàng được sử dụng để ghi nhận giá trị của các loại hàng hóa, nguyên vật liệu, công cụ, dụng cụ, và các sản phẩm mua vào của doanh nghiệp. Việc ghi nhận mua hàng phải tuân thủ các nguyên tắc kế toán chặt chẽ để đảm bảo tính chính xác trong việc quản lý chi phí và tính toán giá thành sản phẩm. Dưới đây là các nguyên tắc kế toán đối với tài khoản 611:

- Giá gốc hàng mua vào: Theo nguyên tắc giá gốc, giá trị của vật liệu, công cụ, và hàng hóa mua vào sẽ được hạch toán vào tài khoản 611. Giá gốc này bao gồm giá mua hàng, chi phí vận chuyển, chi phí bảo quản, và các chi phí phát sinh khác liên quan đến việc đưa hàng hóa vào trạng thái sẵn sàng sử dụng.

- Phương pháp kiểm kê định kỳ: Khi doanh nghiệp áp dụng phương pháp kiểm kê định kỳ để quản lý hàng tồn kho, việc kiểm kê phải được thực hiện vào cuối kỳ kế toán để xác định số lượng và giá trị của hàng tồn kho, bao gồm nguyên vật liệu, công cụ, dụng cụ và sản phẩm. Kết quả kiểm kê này sẽ giúp xác định chính xác giá trị hàng tồn kho và tính toán giá trị hàng mua trong kỳ.

- Hạch toán các khoản chi phí phát sinh: Khi doanh nghiệp mua nguyên vật liệu, công cụ, dụng cụ hay hàng hóa, kế toán cần căn cứ vào hóa đơn mua hàng, phiếu nhập kho, và các chứng từ liên quan khác (như thuế nhập khẩu, chi phí vận chuyển) để ghi nhận giá trị hàng mua vào tài khoản 611. Các chi phí liên quan như phí vận chuyển, bảo quản, và các chi phí phụ trợ sẽ được cộng vào giá gốc của hàng hóa.

- Hạch toán khi nhập kho: Khi hàng hóa, nguyên vật liệu hoặc công cụ được nhập kho, kế toán phải ghi nhận giá trị hàng hóa vào tài khoản 611, đồng thời thực hiện ghi nhận vào các tài khoản kho tương ứng (tài khoản 156 – Hàng hóa, tài khoản 152 – Nguyên vật liệu). Điều này đảm bảo việc theo dõi và quản lý hàng hóa được thực hiện chính xác.

- Giảm giá, chiết khấu, hoàn trả: Trong trường hợp có giảm giá, chiết khấu hoặc các khoản hoàn trả từ nhà cung cấp sau khi mua hàng, kế toán cần ghi nhận giảm trừ vào tài khoản 611 để điều chỉnh lại giá trị hàng hóa đã mua. Việc này giúp doanh nghiệp phản ánh chính xác chi phí thực tế và đảm bảo kết quả tài chính đúng đắn.

- Hạch toán khi hàng hóa được xuất sử dụng: Khi hàng hóa, nguyên vật liệu hoặc công cụ được xuất kho để sử dụng trong sản xuất hoặc tiêu thụ, kế toán cần chuyển giá trị hàng hóa từ tài khoản 611 sang các tài khoản chi phí sản xuất hoặc chi phí bán hàng (như tài khoản 621, 622). Điều này phản ánh sự chuyển đổi từ hàng hóa mua vào thành chi phí sản xuất, chi phí cung cấp dịch vụ.

- Phương pháp hạch toán khác: Nếu doanh nghiệp áp dụng phương pháp hạch toán thường xuyên (hạch toán ngay trong suốt kỳ kế toán), mọi giao dịch mua hàng sẽ được ghi nhận ngay lập tức vào tài khoản 611 khi phát sinh.

Thông qua việc tuân thủ các nguyên tắc trên, doanh nghiệp có thể quản lý chính xác giá trị hàng hóa mua vào, giúp kiểm soát chi phí sản xuất và kinh doanh, đồng thời nâng cao hiệu quả tài chính và đưa ra quyết định chiến lược chính xác.

>>> Xem thêm về tài khoản 611 theo thông tư 133 tại Kế toán Kiểm toán ACC.

3. Kết cấu và nội dung phản ánh tài khoản 611 theo thông tư 200

Tài khoản 611 – Mua hàng được sử dụng để phản ánh toàn bộ quá trình mua sắm nguyên liệu, vật liệu, công cụ, dụng cụ và hàng hóa phục vụ hoạt động sản xuất, kinh doanh theo phương pháp kiểm kê định kỳ. Theo khoản 2, Điều 83, Thông tư 200/2014/TT-BTC, tài khoản này giúp theo dõi giá trị hàng hóa mua vào, xuất dùng và tồn kho trong kỳ kế toán.

Kết cấu của tài khoản 611

Tài khoản 611 có hai bên phản ánh giao dịch mua hàng:

- Bên Nợ ghi nhận giá gốc hàng tồn kho đầu kỳ theo kết quả kiểm kê và giá gốc hàng hóa, nguyên liệu, vật liệu, công cụ, dụng cụ mua vào trong kỳ.

- Bên Có phản ánh giá gốc hàng tồn kho cuối kỳ theo kết quả kiểm kê, giá gốc hàng hóa xuất sử dụng hoặc xuất bán nhưng chưa xác định tiêu thụ trong kỳ. Ngoài ra, các khoản hàng hóa, nguyên liệu, vật liệu, công cụ, dụng cụ mua vào nhưng bị trả lại hoặc được giảm giá cũng được ghi nhận vào bên Có.

Tài khoản 611 không có số dư cuối kỳ vì toàn bộ giá trị hàng hóa mua vào, xuất sử dụng và tồn kho đều được kết chuyển để xác định giá vốn hàng bán hoặc giá trị hàng tồn kho cuối kỳ.

Nội dung phản ánh của tài khoản 611

Tài khoản 611 được chia thành hai tài khoản cấp 2, mỗi tài khoản phản ánh từng nhóm hàng hóa cụ thể:

- Tài khoản 6111 – Mua nguyên liệu, vật liệu: Dùng để phản ánh giá trị nguyên liệu, vật liệu, công cụ, dụng cụ mua vào và xuất sử dụng trong kỳ kế toán. Đồng thời, tài khoản này cũng phản ánh giá trị tồn kho đầu kỳ và cuối kỳ của các loại nguyên liệu, vật liệu.

- Tài khoản 6112 – Mua hàng hóa: Dùng để theo dõi giá trị hàng hóa mua vào, xuất bán trong kỳ, cũng như giá trị hàng tồn kho đầu kỳ và cuối kỳ của hàng hóa kinh doanh.

4. Phương pháp kế toán một số giao dịch kinh tế

Để hiểu rõ hơn về cách thức ghi nhận và hạch toán các giao dịch kinh tế trong hoạt động mua bán hàng hóa, chúng ta cần tìm hiểu về phương pháp kế toán một số giao dịch kinh tế. Các giao dịch này liên quan đến việc mua sắm hàng hóa, nguyên vật liệu, công cụ dụng cụ, cũng như các hoạt động thanh toán và xử lý các chi phí phát sinh trong quá trình kinh doanh.

4.1. Đối với doanh nghiệp sản xuất công nghiệp, nông nghiệp, lâm nghiệp, xây lắp

– Đầu kỳ kế toán: Kết chuyển trị giá nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho đầu kỳ (theo kết quả kiểm kê cuối kỳ trước):

- Nợ TK 611 – Mua hàng (6111 – Mua nguyên liệu, vật liệu)

- Có TK 152 – Nguyên liệu, vật liệu

- Có TK 153 – Công cụ, dụng cụ

– Khi mua nguyên liệu, vật liệu, công cụ, dụng cụ: Nếu thuế giá trị gia tăng đầu vào được khấu trừ, phản ánh giá gốc nguyên liệu, vật liệu, công cụ, dụng cụ mua vào không bao gồm thuế giá trị gia tăng:

- Nợ TK 611 – Mua hàng (giá mua chưa có thuế giá trị gia tăng)

- Nợ TK 133 – Thuế giá trị gia tăng được khấu trừ

- Có TK 331 – Phải trả cho người bán (3311)

– Khi thanh toán tiền mua hàng và được hưởng chiết khấu thanh toán:

- Nợ TK 331 – Phải trả cho người bán

- Có TK 111, 112, …

- Có TK 515 – Doanh thu hoạt động tài chính (chiết khấu thanh toán)

– Trường hợp mua nguyên liệu, vật liệu, công cụ, dụng cụ không đúng quy cách, chủng loại, phẩm chất, phải trả lại cho người bán hoặc được giảm giá:

+ Nếu trả lại hàng mua:

- Nợ TK 111, 112 (nếu thu ngay bằng tiền)

- Nợ TK 331 – Phải trả cho người bán (trừ vào số nợ còn phải trả người bán)

- Có TK 611 – Mua hàng (6111) (trị giá nguyên vật liệu, công cụ, dụng cụ đã trả lại người bán)

- Có TK 133 – Thuế giá trị gia tăng được khấu trừ (1331) (nếu có)

+ Nếu chấp nhận khoản giảm giá hàng:

- Nợ TK 111, 112 (nếu thu ngay bằng tiền)

- Nợ TK 331 – Phải trả cho người bán (trừ vào số nợ còn phải trả người bán)

- Có TK 611 – Mua hàng (6111) (khoản giảm giá được chấp thuận)

- Có TK 133 – Thuế giá trị gia tăng được khấu trừ (1331) (nếu có)

– Cuối kỳ kế toán:

+ Kết chuyển trị giá thực tế nguyên liệu, vật liệu, công cụ tồn kho cuối kỳ:

- Nợ TK 152 – Nguyên liệu, vật liệu

- Nợ TK 153 – Công cụ, dụng cụ

- Có TK 611 – Mua hàng (6111)

+ Kết chuyển trị giá thực tế nguyên liệu, vật liệu, công cụ, dụng cụ xuất sử dụng cho sản xuất, kinh doanh:

- Nợ TK 621, 623, 627, 641, 642, 241, …

- Có TK 611 – Mua hàng (6111)

+ Trị giá thực tế nguyên liệu, vật liệu, công cụ, dụng cụ thiếu hụt, mất mát:

- Nợ TK 138 – Phải thu khác (1381)

- Có TK 611 – Mua hàng (6111)

4.2. Đối với doanh nghiệp kinh doanh hàng hoá

– Đầu kỳ kế toán: Kết chuyển giá trị hàng hoá tồn kho đầu kỳ:

- Nợ TK 611 – Mua hàng (6112)

- Có TK 156 – Hàng hoá

– Trong kỳ kế toán, khi mua hàng hoá và được khấu trừ thuế giá trị gia tăng đầu vào:

+ Trị giá thực tế hàng hoá mua vào:

- Nợ TK 611 – Mua hàng (6112)

- Nợ TK 133 – Thuế giá trị gia tăng được khấu trừ (1331) (nếu có)

- Có TK 111, 112, 141; hoặc

- Có TK 331 – Phải trả cho người bán (tổng giá thanh toán)

+ Chi phí mua hàng thực tế phát sinh:

- Nợ TK 611 – Mua hàng (6112)

- Nợ TK 133 – Thuế giá trị gia tăng được khấu trừ (1331) (nếu có)

- Có TK 111, 112, 141, 331, …

+ Khi thanh toán trước hạn và nhận chiết khấu thanh toán:

- Nợ TK 331 – Phải trả cho người bán (khấu trừ vào nợ phải trả người bán)

- Có TK 111, 112, …

- Có TK 515 – Doanh thu hoạt động tài chính

+ Trị giá hàng hoá trả lại cho người bán:

- Nợ TK 111, 112 (nếu thu ngay bằng tiền)

- Nợ TK 331 – Phải trả cho người bán (khấu trừ vào nợ phải trả người bán)

- Có TK 611 – Mua hàng (6112) (trị giá hàng hoá trả lại người bán)

- Có TK 133 – Thuế giá trị gia tăng được khấu trừ (1331) (nếu có)

+ Khoản giảm giá hàng mua được chấp thuận:

- Nợ TK 111, 112 (nếu thu ngay bằng tiền)

- Nợ TK 331 – Phải trả cho người bán (khấu trừ vào nợ phải trả người bán)

- Có TK 611 – Mua hàng (6112)

- Có TK 133 – Thuế giá trị gia tăng được khấu trừ (1331) (nếu có)

– Cuối kỳ kế toán:

+ Kết chuyển trị giá hàng hoá tồn kho và hàng gửi đi bán:

- Nợ TK 156 – Hàng hoá

- Nợ TK 157 – Hàng gửi đi bán

- Có TK 611 – Mua hàng

+ Kết chuyển giá vốn hàng bán:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 611 – Mua hàng (6112)

>>> Mời bạn tham khảo qua bài hướng dẫn tài khoản 611 theo thông tư 107 tại Kế toán Kiểm toán Thuế ACC

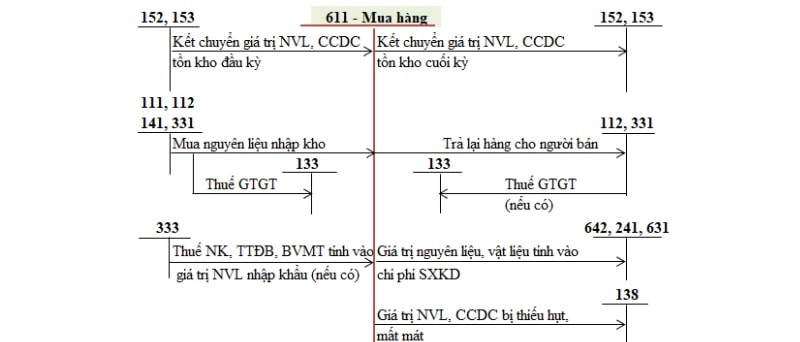

5. Sơ đồ tài khoản 611 theo thông tư 200

Để giúp người đọc hình dung rõ hơn về cách thức ghi nhận và phân bổ các giao dịch liên quan đến tài khoản 611 – Mua hàng, sơ đồ tài khoản 611 theo Thông tư 200, Kế toán Kiểm toán Thuế ACC sẽ cung cấp cái nhìn tổng quan về kết cấu và cách thức hoạt động của tài khoản này.

Sơ đồ tài khoản 611 theo thông tư 200

6. Câu hỏi thường gặp

Làm thế nào để xác định giá trị mua hàng trong tài khoản 611?

Giá trị mua hàng trong tài khoản 611 được xác định dựa trên giá gốc của hàng hóa, nguyên vật liệu, công cụ dụng cụ được mua vào, bao gồm cả chi phí vận chuyển, thuế nhập khẩu (nếu có) và các chi phí liên quan khác.

Doanh nghiệp có thể hạch toán tài khoản 611 khi nhận hàng nhưng chưa thanh toán không?

Doanh nghiệp vẫn có thể hạch toán tài khoản 611 khi nhận hàng và hóa đơn mua vào, dù chưa thanh toán, với điều kiện là các giao dịch đã hoàn tất và có đầy đủ chứng từ hợp lệ.

Khi nào thì doanh nghiệp cần sử dụng tài khoản 611 để hạch toán chi phí mua hàng?

Tài khoản 611 được sử dụng để hạch toán khi doanh nghiệp mua hàng hóa, nguyên vật liệu, hoặc công cụ dụng cụ từ nhà cung cấp. Các giao dịch này phải được ghi nhận khi doanh nghiệp nhận hàng và hóa đơn mua bán hợp lệ.

Qua bài viết Hướng dẫn tài khoản 611 theo thông tư 200 của Công ty Kế toán Kiểm toán Thuế ACC, tài khoản 611 là một yếu tố quan trọng trong hệ thống kế toán của một doanh nghiệp. Việc áp dụng và quản lý tài khoản này theo quy định của Thông tư 200/2014/TT-BTC đòi hỏi sự chính xác và cẩn thận. Nắm vững nguyên tắc kế toán và cách hạch toán sẽ giúp doanh nghiệp duy trì sự minh bạch và tuân thủ pháp luật.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN