Hệ thống tài khoản kế toán theo Thông tư 133 không chỉ là một tập hợp các quy định khô khan mà còn là công cụ đắc lực giúp doanh nghiệp quản lý tài chính hiệu quả. Nhờ hiểu rõ hệ thống này, doanh nghiệp có thể đưa ra quyết định kinh doanh chính xác, giảm thiểu rủi ro và tăng cường sự minh bạch trong hoạt động kinh doanh. Trong bài viết dưới đây của ACC sẽ giúp bạn hiểu rõ hơn về hệ thống tài khoản kế toán theo Thông tư 133.

1. Hệ thống tài khoản kế toán theo Thông tư 133

Hệ thống tài khoản theo Thông tư 133, được Bộ Tài Chính công bố vào ngày 26/08/2016, thay thế Quyết định 48, áp dụng cho các doanh nghiệp vừa và nhỏ. Có hiệu lực từ ngày 1/01/2017, hệ thống này cung cấp hướng dẫn chi tiết về các nguyên tắc lập sổ kế toán cũng như cách lập và trình bày báo cáo tài chính. Thông tư 133 quy định bảng tài khoản kế toán áp dụng cho các doanh nghiệp vừa và nhỏ như sau:

- Được áp dụng cho các doanh nghiệp vừa, nhỏ và siêu nhỏ thuộc mọi lĩnh vực và thành phần kinh tế hoạt động, sản xuất trên toàn lãnh thổ Việt Nam.

- Các doanh nghiệp vừa và nhỏ hoạt động trong các lĩnh vực như điện lực, khí đốt, dầu khí, bảo hiểm và chứng khoán.

2. Bảng hệ thống tài khoản theo thông tư 133 mới nhất

Bảng hệ thống tài khoản do ACC tổng hợp cung cấp một cái nhìn toàn diện về các loại tài khoản, từ tài sản, nợ phải trả đến vốn và kết quả kinh doanh. Nhờ đó, các kế toán có thể dễ dàng quản lý và theo dõi mọi hoạt động tài chính của doanh nghiệp. Bảng hệ thống tài khoản theo thông tư 133 như sau:

| SỐ HIỆU TK | TÊN TÀI KHOẢN | |

| Cấp 1 | Cấp 2 | |

| Loại – Tài khoản tài sản | ||

| 111 | Tiền mặt | |

| 1111 | Tiền Việt Nam | |

| 1112 | Ngoại tệ | |

| 112 | Tiền gửi Ngân hàng | |

| 1121 | Tiền Việt Nam | |

| 1122 | Ngoại tệ | |

| 121 | Chứng khoán kinh doanh | |

| 128 | Đầu tư nắm giữ đến ngày đáo hạn | |

| 1281 | Tiền gửi có kỳ hạn | |

| 1288 | Các khoản đầu tư khác nắm giữ đến ngày đáo hạn | |

| 131 | Phải thu của khách hàng | |

| 133 | Thuế GTGT được khấu trừ | |

| 1331 | Thuế GTGT được khấu trừ của hàng hóa, dịch vụ | |

| 1332 | Thuế GTGT được khấu trừ của TSCĐ | |

| 136 | Phải thu nội bộ | |

| 1361 | Vốn kinh doanh ở đơn vị trực thuộc | |

| 1368 | Phải thu nội bộ khác | |

| 138 | Phải thu khác | |

| 1381 | Tài sản thiếu chờ xử lý | |

| 1386 | Cầm cố, thế chấp, ký quỹ, ký cược | |

| 1388 | Phải thu khác | |

| 141 | Tạm ứng | |

| 151 | Hàng mua đang đi đường | |

| 152 | Nguyên liệu, vật liệu | |

| 153 | Công cụ, dụng cụ | |

| 154 | Chi phí sản xuất, kinh doanh dở dang | |

| 155 | Thành phẩm | |

| 156 | Hàng hóa | |

| 157 | Hàng gửi đi bán | |

| 211 | Tài sản cố định | |

| 2111 | TSCĐ hữu hình | |

| 2112 | TSCĐ thuê tài chính | |

| 2113 | TSCĐ vô hình | |

| 214 | Hao mòn tài sản cố định | |

| 2141 | Hao mòn TSCĐ hữu hình | |

| 2142 | Hao mòn TSCĐ thuê tài chính | |

| 2143 | Hao mòn TSCĐ vô hình | |

| 2147 | Hao mòn bất động sản đầu tư | |

| 217 | Bất động sản đầu tư | |

| 228 | Đầu tư góp vốn vào đơn vị khác | |

| 2281 | Đầu tư vào công ty liên doanh, liên kết | |

| 2288 | Đầu tư khác | |

| 229 | Dự phòng tổn thất tài sản | |

| 2291 | Dự phòng giảm giá chứng khoán kinh doanh | |

| 2292 | Dự phòng tổn thất đầu tư vào đơn vị khác | |

| 2293 | Dự phòng phải thu khó đòi | |

| 2294 | Dự phòng giảm giá hàng tồn kho | |

| 241 | Xây dựng cơ bản dở dang | |

| 2411 | Mua sắm TSCĐ | |

| 2412 | Xây dựng cơ bản | |

| 2413 | Sửa chữa lớn TSCĐ | |

| 242 | Chi phí trả trước | |

| Loại – Tài khoản nợ phải trả | ||

| 331 | Phải trả cho người bán | |

| 333 | Thuế và các khoản phải nộp Nhà nước | |

| 3331 | Thuế giá trị gia tăng phải nộp | |

| 33311 | Thuế GTGT đầu ra | |

| 33312 | Thuế GTGT hàng nhập khẩu | |

| 3332 | Thuế tiêu thụ đặc biệt | |

| 3333 | Thuế xuất, nhập khẩu | |

| 3334 | Thuế thu nhập doanh nghiệp | |

| 3335 | Thuế thu nhập cá nhân | |

| 3336 | Thuế tài nguyên | |

| 3337 | Thuế nhà đất, tiền thuê đất | |

| 3338 | Thuế bảo vệ môi trường và các loại thuế khác | |

| 33381 | Thuế bảo vệ môi trường | |

| 33382 | Các loại thuế khác | |

| 3339 | Phí, lệ phí và các khoản phải nộp khác | |

| 334 | Phải trả người lao động | |

| 335 | Chi phí phải trả | |

| 336 | Phải trả nội bộ | |

| 3361 | Phải trả nội bộ về vốn kinh doanh | |

| 3368 | Phải trả nội bộ khác | |

| 338 | Phải trả, phải nộp khác | |

| 3381 | Tài sản thừa chờ giải quyết | |

| 3382 | Kinh phí công đoàn | |

| 3383 | Bảo hiểm xã hội | |

| 3384 | Bảo hiểm y tế | |

| 3385 | Bảo hiểm thất nghiệp | |

| 3386 | Nhận ký quỹ, ký cược | |

| 3387 | Doanh thu chưa thực hiện | |

| 3388 | Phải trả, phải nộp khác | |

| 341 | Vay và nợ thuê tài chính | |

| 3411 | Các khoản đi vay | |

| 3412 | Nợ thuê tài chính | |

| 352 | Dự phòng phải trả | |

| 3521 | Dự phòng bảo hành sản phẩm hàng hóa | |

| 3522 | Dự phòng bảo hành công trình xây dựng | |

| 3524 | Dự phòng phải trả khác | |

| 353 | Quỹ khen thưởng phúc lợi | |

| 3531 | Quỹ khen thưởng nhân viên | |

| 3532 | Quỹ các loại phúc lợi cho nhân viên | |

| 3533 | Quỹ phúc lợi đã hình thành TSCĐ | |

| 3534 | Quỹ thưởng ban quản lý điều hành công ty | |

| 356 | Quỹ phát triển khoa học và công nghệ | |

| 3561 | Quỹ phát triển khoa học và công nghệ | |

| 3562 | Quỹ phát triển khoa học và công nghệ đã hình thành TSCĐ | |

| Loại – Tài khoản vốn chủ sở hữu | ||

| 411 | Vốn đầu tư của chủ sở hữu | |

| 4111 | Vốn góp của chủ sở hữu | |

| 4112 | Thặng dư vốn cổ phần | |

| 4118 | Vốn khác | |

| 413 | Chênh lệch tỷ giá hối đoái | |

| 418 | Các quỹ thuộc vốn chủ sở hữu | |

| 419 | Cổ phiếu quỹ | |

| 421 | Lợi nhuận sau thuế chưa phân phối | |

| 4211 | Lợi nhuận sau thuế chưa phân phối năm trước | |

| 4212 | Lợi nhuận sau thuế chưa phân phối năm nay | |

| Loại – Tài khoản doanh thu | ||

| 511 | Doanh thu bán hàng và cung cấp dịch vụ | |

| 5111 | Doanh thu bán hàng hóa | |

| 5112 | Doanh thu bán thành phẩm | |

| 5113 | Doanh thu cung cấp dịch vụ | |

| 5118 | Doanh thu khác | |

| 515 | Doanh thu hoạt động tài chính | |

| Loại – Tài khoản chi phí sản xuất kinh doanh | ||

| 611 | Mua hàng | |

| 631 | Giá thành sản xuất | |

| 632 | Giá vốn hàng bán | |

| 635 | Chi phí tài chính | |

| 642 | Chi phí quản lý kinh doanh | |

| 6421 | Chi phí bán hàng | |

| 6422 | Chi phí quản lý doanh nghiệp | |

| Loại – Tài khoản thu nhập khác | ||

| 711 | Thu nhập khác | |

| Loại – Tài khoản chi phí khác | ||

| 811 | Chi phí khác | |

| 821 | Chi phí thuế thu nhập doanh nghiệp | |

| Loại – Tài khoản xác định kết quả kinh doanh | ||

| 911 | Xác định kết quả kinh doanh | |

3. Cách chuyển số dư tài khoản bị xóa sang tài khoản chi tiết

Khi thực hiện nghiệp vụ kế toán theo hệ thống tài khoản Thông tư 133, việc chuyển số dư các tài khoản đã xóa cần được thực hiện cẩn trọng. Cụ thể:

- Tài khoản đầu tư tài chính ngắn hạn (121): Chuyển sang tài khoản 128/1288 – Đầu tư nắm giữ đến ngày đáo hạn.

- Tài khoản vàng bạc đá quý (1113, 1123): Chuyển sang các tài khoản 152, 155, 156 – Hàng tồn kho hoặc 2288 – Tài sản khác tùy thuộc vào tính chất.

- Tài khoản trả trước ngắn hạn (142): Chuyển sang tài khoản 242 – Chi phí trả trước.

- Tài khoản ký quỹ ký cược (1388, 244): Chuyển sang tài khoản 1386 – Cầm cố thế chấp ký quỹ ký cược.

- Tài khoản dự phòng (159, 229): Chuyển sang tài khoản 229 – Dự phòng tổn thất tài sản.

- Tài khoản vay ngắn hạn (311): Chuyển sang tài khoản 315 – Nợ dài hạn đến hạn trả.

- Tài khoản vay dài hạn (3411, 3412): Chuyển sang tài khoản 314 – Vay nợ thuê tài chính hoặc 3386 – Nhận ký quỹ ký cược.

- Tài khoản các khoản phải nộp theo lương (335): Chuyển sang tài khoản 352 – Dự phòng hàng trả.

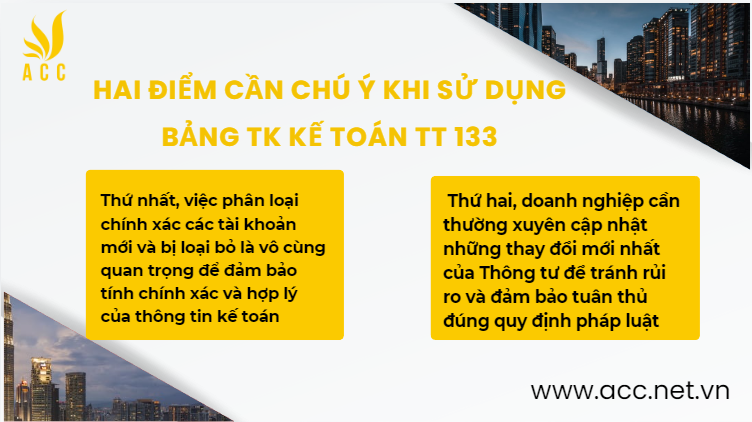

4. Hai điểm cần chú ý khi sử dụng bảng TK kế toán TT 133

Việc chuyển đổi sang sử dụng bảng tài khoản kế toán theo Thông tư 133 đòi hỏi doanh nghiệp cần đặc biệt lưu ý hai điểm chính. Thứ nhất, việc phân loại chính xác các tài khoản mới và bị loại bỏ là vô cùng quan trọng để đảm bảo tính chính xác và hợp lý của thông tin kế toán. Thứ hai, doanh nghiệp cần thường xuyên cập nhật những thay đổi mới nhất của Thông tư để tránh rủi ro và đảm bảo tuân thủ đúng quy định pháp luật. Cụ thể như sau:

| Loại tài khoản | Tài khoản cũ | Tài khoản mới | Giải thích |

| Đầu tư | 221: Đầu tư tài chính dài hạn | 128: Đầu tư giữ đến ngày đáo hạn, 228: Đầu tư góp vốn vào tổ chức khác | Phân biệt rõ ràng các loại hình đầu tư khác nhau |

| Phải thu | 136: Các khoản phải thu nội bộ | Phản ánh các khoản phải thu giữa các đơn vị trong cùng một tổ chức | |

| Hàng tồn kho | 151: Hàng hóa đang trên đường vận chuyển | Ghi nhận hàng hóa đang vận chuyển đến doanh nghiệp | |

| Phải trả | 336: Các khoản phải trả nội bộ | Phản ánh các khoản phải trả giữa các đơn vị trong cùng một tổ chức | |

| Chi phí | 142: Chi trả trước ngắn hạn | Được phân bổ vào các kỳ kế toán tương ứng | |

| Dự phòng | 159: Các khoản dự phòng | Được xử lý theo quy định của từng loại dự phòng | |

| Tài chính | 171: Giao dịch mua bán trái phiếu Chính phủ, 244: Ký quỹ và ký cước dài hạn | Được phân loại vào các tài khoản khác phù hợp hơn | |

| Nợ phải trả | 311: Vay ngắn hạn, 315: Nợ dài hạn đến hạn thanh toán | Được phân loại theo kỳ hạn và loại hình nợ | |

| Doanh thu | 521: Các khoản giảm trừ doanh thu | Ghi nhận các khoản giảm trừ khi xác định doanh thu |

5. Lưu ý khi sử dụng bảng tài khoản theo Thông tư 133 mới

Khi áp dụng Thông tư 133, doanh nghiệp A đã chủ động thông báo cho cơ quan thuế và xây dựng một quy trình kế toán thống nhất từ đầu năm. Đồng thời, kế toán của doanh nghiệp A cũng đã mở thêm một số tài khoản cấp 2 để phù hợp với đặc thù kinh doanh của công ty

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về Hệ thống tài khoản kế toán theo thông tư 133. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN