Giải bài tập nguyên lý kế toán chương 1 chi tiết khó khăn cho nhiều người bắt đầu học môn học này, nhưng chương 1 về nguyên lý kế toán là bước đầu tiên quan trọng. Trong bài viết này, Công tu Kế toán Kiểm toán Thuế ACC sẽ cùng các bạn khám phá và giải bài tập nguyên lý kế toán chương 1. Điều này sẽ giúp xây dựng nền tảng cơ bản và hiểu rõ hơn về các khái niệm chính trong lĩnh vực kế toán.

Bài tập 1: Tính giá vốn hàng bán và lợi nhuận gộp

Công ty ABC có các nghiệp vụ kinh tế phát sinh trong tháng 10/2023 như sau:

Ngày 01/10/2023:

- Mua nguyên vật liệu nhập kho, giá mua chưa thuế 100.000.000 đồng, thuế VAT 10%, giá mua sau thuế 110.000.000 đồng.

- Xuất kho nguyên vật liệu để sản xuất, giá vốn 100.000.000 đồng.

Ngày 10/10/2023: Bán hàng, giá bán chưa thuế 200.000.000 đồng, thuế VAT 10%, giá bán sau thuế 220.000.000 đồng.

Ngày 15/10/2023: Nhận tiền bán hàng, giá bán chưa thuế 200.000.000 đồng.

Ngày 20/10/2023: Thanh toán tiền mua nguyên vật liệu, giá chưa thuế 100.000.000 đồng.

Ngày 25/10/2023: Chi tiền lương cho nhân viên, số tiền 50.000.000 đồng.

Yêu cầu:

- Định khoản các nghiệp vụ kinh tế phát sinh trên.

- Tính giá vốn hàng bán.

- Tính lợi nhuận gộp.

Lời giải:

Ngày 01/10/2023:

Mua nguyên vật liệu nhập kho

- Nợ TK 152: 110.000.000

- Có TK 111: 100.000.000

- Có TK 3331: 10.000.000

Xuất kho nguyên vật liệu để sản xuất

- Nợ TK 621: 100.000.000

- Có TK 152: 100.000.000

Ngày 10/10/2023:

Bán hàng

- Nợ TK 131: 220.000.000

- Có TK 511: 200.000.000

- Có TK 3331: 20.000.000

Ngày 15/10/2023:

Nhận tiền bán hàng

- Nợ TK 111: 200.000.000

- Có TK 131: 200.000.000

Ngày 20/10/2023:

Thanh toán tiền mua nguyên vật liệu

- Nợ TK 111: 100.000.000

- Có TK 331: 100.000.000

Ngày 25/10/2023:

Chi tiền lương cho nhân viên

- Nợ TK 642: 50.000.000

- Có TK 111: 50.000.000

Tính giá vốn hàng bán:

Giá vốn hàng bán = Giá mua nguyên vật liệu + Chi phí nhân công + Chi phí sản xuất chung

= 100.000.000 + 50.000.000 = 150.000.000 đồng

Tính lợi nhuận gộp:

Lợi nhuận gộp = Doanh thu – Giá vốn hàng bán

= 220.000.000 – 150.000.000 = 70.000.000 đồng

Bài tập 2: Ghi sổ kế toán cho giao dịch mua hàng hóa

Một công ty mua hàng hóa trị giá 10.000.000 VNĐ. Ghi sổ kế toán cho giao dịch này với các tài khoản sau:

- Tài khoản Nợ: Hàng hóa

- Tài khoản Có: Tiền mặt hoặc Người cung cấp

Lời giải:

Giao dịch mua hàng hóa:

- Tài khoản Nợ: Hàng hóa (10.000.000 VNĐ)

- Tài khoản Có: Tiền mặt hoặc Người cung cấp (10.000.000 VNĐ)

Bài tập 3: Tính toán lợi nhuận gộp

Công ty XYZ bán hàng hóa với giá 50.000.000 VNĐ và có chi phí cơ bản sản xuất hàng hóa là 30.000.000 VNĐ. Tính toán lợi nhuận gộp.

Lợi nhuận gộp = Doanh thu – Chi phí cơ bản sản xuất hàng hóa

Lời giải:

Lợi nhuận gộp = Doanh thu – Chi phí cơ bản sản xuất hàng hóa

Lợi nhuận gộp = 50.000.000 VNĐ – 30.000.000 VNĐ = 20.000.000 VNĐ

Bài tập 4: Ghi sổ kế toán cho thu tiền từ khách hàng

Công ty ABC nhận được thanh toán từ một khách hàng trị giá 15.000.000 VNĐ cho hóa đơn đã gửi trước đó. Ghi sổ kế toán cho giao dịch này với các tài khoản sau:

- Tài khoản Nợ: Tiền mặt hoặc Khách hàng

- Tài khoản Có: Doanh thu hoặc Công nợ khách hàng

Lời giải:

Giao dịch thu tiền từ khách hàng:

- Tài khoản Nợ: Tiền mặt hoặc Khách hàng (15.000.000 VNĐ)

- Tài khoản Có: Doanh thu hoặc Công nợ khách hàng (15.000.000 VNĐ)

Bài tập 5: Tính toán thuế giá trị gia tăng (VAT)

Công ty MNP bán hàng hóa với giá 20.000.000 VNĐ và áp dụng thuế VAT 10%. Tính toán số tiền thuế VAT và tổng số tiền khách hàng phải trả.

Số tiền thuế VAT = Doanh thu * Thuế VAT (%) Tổng số tiền khách hàng phải trả = Doanh thu + Số tiền thuế VAT

Lời giải:

Doanh thu = 20.000.000 VNĐ Thuế VAT = 10% của doanh thu = 20.000.000 VNĐ * 0.10 = 2.000.000 VNĐ Tổng số tiền khách hàng phải trả = Doanh thu + Số tiền thuế VAT = 20.000.000 VNĐ + 2.000.000 VNĐ = 22.000.000 VNĐ

Vậy, số tiền thuế VAT là 2.000.000 VNĐ và tổng số tiền khách hàng phải trả là 22.000.000 VNĐ.

>>> Cùng ACC xem qua Bài tập kế toán sản xuất chung và tính chi phí giá thành

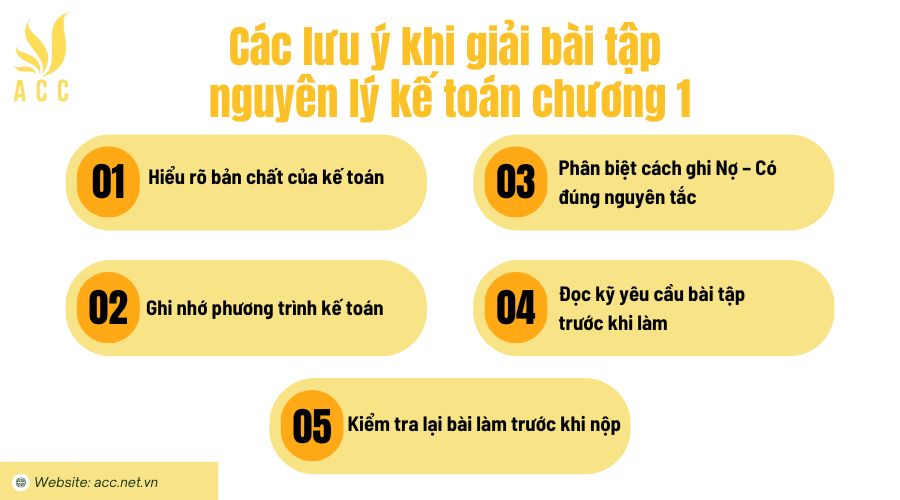

Các lưu ý khi giải bài tập nguyên lý kế toán chương 1

Chương 1 của môn Nguyên lý kế toán chủ yếu giúp làm quen với các khái niệm cơ bản và phương pháp ghi nhận kế toán. Khi làm bài tập ở phần này, có một số điểm quan trọng cần lưu ý để tránh nhầm lẫn và làm bài chính xác hơn.

– Hiểu rõ bản chất của kế toán

Kế toán không chỉ đơn thuần là ghi chép con số mà còn là cách phản ánh tình hình tài chính của doanh nghiệp. Vì vậy, khi làm bài tập, cần hiểu rõ:

- Tài sản: Những gì doanh nghiệp sở hữu (tiền, hàng tồn kho, máy móc…).

- Nợ phải trả: Khoản doanh nghiệp đi vay hoặc phải thanh toán.

- Vốn chủ sở hữu: Phần vốn của chủ doanh nghiệp hoặc cổ đông.

Khi đọc bài tập, hãy xác định rõ một giao dịch làm thay đổi tài sản, nợ phải trả hay vốn chủ sở hữu để ghi nhận đúng.

– Ghi nhớ phương trình kế toán

Công thức quan trọng nhất trong chương này là:

Tài sản = Nợ phải trả + Vốn chủ sở hữu.

Bất cứ một giao dịch nào xảy ra cũng phải đảm bảo rằng phương trình kế toán luôn cân bằng.

Ví dụ thực tế: Nếu doanh nghiệp vay ngân hàng 100 triệu đồng, thì:

- Tài sản (tiền mặt) tăng 100 triệu.

- Nợ phải trả (khoản vay ngân hàng) cũng tăng 100 triệu.

Phương trình kế toán vẫn cân bằng. Nếu bài tập yêu cầu phân tích giao dịch, hãy luôn kiểm tra xem tổng tài sản có bằng tổng nợ phải trả và vốn chủ sở hữu không.

– Phân biệt cách ghi Nợ – Có đúng nguyên tắc

Tài sản tăng → Ghi bên Nợ

Tài sản giảm → Ghi bên Có

Nợ phải trả tăng → Ghi bên Có

Nợ phải trả giảm → Ghi bên Nợ

Vốn chủ sở hữu tăng → Ghi bên Có

Vốn chủ sở hữu giảm → Ghi bên Nợ

Doanh thu tăng → Ghi bên Có

Chi phí tăng → Ghi bên Nợ

Lỗi thường gặp: Nhầm lẫn giữa tài khoản tài sản và nợ phải trả, hoặc ghi nhầm bên Nợ – Có. Trước khi điền số liệu vào bài làm, hãy kiểm tra lại nguyên tắc ghi nhận để tránh sai sót.

– Đọc kỹ yêu cầu bài tập trước khi làm

Một số bài tập sẽ yêu cầu:

- Phân loại tài khoản (tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, chi phí).

- Xác định ảnh hưởng của giao dịch lên phương trình kế toán.

- Ghi sổ kế toán theo nguyên tắc Nợ – Có.

Lưu ý: Đọc đề thật kỹ để tránh sót thông tin hoặc hiểu sai yêu cầu. Nếu đề bài cho nhiều nghiệp vụ kế toán liên tiếp, hãy giải từng bước để không bị rối.

– Kiểm tra lại bài làm trước khi nộp

Sau khi hoàn thành bài tập, đừng quên:

- Kiểm tra xem phương trình kế toán có cân bằng không.

- Đối chiếu lại số liệu, đảm bảo không nhầm lẫn giữa các tài khoản.

- Đọc lại câu hỏi xem đã trả lời đầy đủ chưa.

Chương 1 tuy là phần nhập môn nhưng rất quan trọng để làm tốt các bài tập kế toán sau này. Cần hiểu rõ bản chất các tài khoản, ghi nhớ cách ghi Nợ – Có và luôn kiểm tra phương trình kế toán. Nếu nắm chắc những điều này, việc giải bài tập sẽ trở nên đơn giản hơn nhiều!

>>>> Xem thêm Bài tập kế toán thuế gtgt

Một số câu hỏi liên quan

Chương 1 có giải thích về hệ thống tài khoản kế toán không?

Có, chương này đề cập đến hệ thống tài khoản và cách phân loại tài khoản kế toán.

Kế toán tài chính và kế toán quản trị có phải là hai lĩnh vực khác nhau không?

Có, kế toán tài chính tập trung vào báo cáo bên ngoài, còn kế toán quản trị hỗ trợ ra quyết định nội bộ.

Kế toán có cần tuân theo các nguyên tắc và chuẩn mực nhất định không?

Có, kế toán phải tuân thủ các nguyên tắc kế toán chung và chuẩn mực kế toán hiện hành.

Giải bài tập nguyên lý kế toán chương 1 là bước đầu quan trọng trong việc hiểu và áp dụng kế toán. Đây là cơ sở, nền tảng cần thiết để xây dựng kiến thức và kỹ năng trong lĩnh vực kế toán. Hãy cùng tiến lên và khám phá thêm về lĩnh vực thú vị này, bắt đầu từ chương 1 và xây dựng sự thành công trong tương lai!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN