Kế toán là một khía cạnh quan trọng trong quản lý tài chính của bất kỳ doanh nghiệp nào. Trong bài viết này, chúng ta sẽ tìm hiểu về nguyên tắc kế toán đối với tài khoản 632, tài khoản quan trọng liên quan đến giá vốn hàng hóa. Kế toán kiểm toán thuế ACC sẽ cùng nhau khám phá ý nghĩa của tài khoản 632 (giá vốn hàng bán), cách trích lập dự phòng giảm giá hàng tồn kho, xử lý các khoản thuế hoàn lại khi xuất bán hàng hóa và quan trọng nhất là cách lựa chọn áp dụng hệ thống tài khoản kế toán.

1. Nguyên tắc kế toán của tài khoản 632 (TK632) – Giá vốn hàng bán

Tài khoản 632 – Giá vốn hàng bán là một tài khoản trong hệ thống kế toán của Việt Nam, dùng để phản ánh chi phí trực tiếp liên quan đến việc sản xuất, chế biến, hoặc mua bán hàng hóa, dịch vụ của doanh nghiệp trong quá trình kinh doanh. Tài khoản này ghi nhận các chi phí mà doanh nghiệp phải bỏ ra để có thể cung cấp sản phẩm, dịch vụ cho khách hàng.

2. Kết cấu và nội dung phản ảnh của tài khoản 632 (TK632) trong doanh nghiệp

2.1. Trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên

2.2. Trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ

2.3. Nội dung phản ánh của tài khoản 632 (TK632) trong doanh nghiệp

Tài khoản 632 phản ánh toàn bộ chi phí sản xuất, kinh doanh phát sinh trong quá trình sản xuất, chế biến, mua ngoài hoặc nhập khẩu thành phẩm, hàng hóa, dịch vụ đã tiêu thụ trong kỳ kế toán, bao gồm:

- Chi phí nguyên liệu, vật liệu trực tiếp: Là những chi phí nguyên liệu, vật liệu chính, vật liệu phụ, nhiên liệu, năng lượng trực tiếp tham gia vào quá trình sản xuất, chế biến thành phẩm, hàng hóa, dịch vụ đã tiêu thụ trong kỳ kế toán.

- Chi phí nhân công trực tiếp: Là những chi phí tiền lương, tiền công, tiền thưởng, phúc lợi xã hội,… cho người lao động tham gia trực tiếp vào quá trình sản xuất, chế biến thành phẩm, hàng hóa, dịch vụ đã tiêu thụ trong kỳ kế toán.

- Chi phí sử dụng máy móc, thiết bị: Là những chi phí khấu hao, sửa chữa, bảo dưỡng,… máy móc, thiết bị dùng cho sản xuất, chế biến thành phẩm, hàng hóa, dịch vụ đã tiêu thụ trong kỳ kế toán.

- Chi phí sản xuất chung: Là những chi phí phát sinh trong quá trình sản xuất, chế biến thành phẩm, hàng hóa, dịch vụ, nhưng không phân loại được cho từng loại sản phẩm, hàng hóa, dịch vụ cụ thể.

- Chi phí khác: Là những chi phí sản xuất, kinh doanh khác phát sinh trong quá trình sản xuất, chế biến thành phẩm, hàng hóa, dịch vụ đã tiêu thụ trong kỳ kế toán, không được phân loại vào các khoản chi phí nêu trên.

3. Hướng dẫn hạch toán tài khoản 632 (TK632) trong doanh nghiệp

Việc hạch toán tài khoản 632 – Giá vốn hàng bán đóng vai trò quan trọng trong kế toán doanh nghiệp, giúp xác định chính xác chi phí hàng hóa, dịch vụ đã tiêu thụ và ảnh hưởng trực tiếp đến kết quả kinh doanh. Để đảm bảo tính minh bạch và tuân thủ đúng quy định kế toán, doanh nghiệp cần thực hiện ghi nhận các nghiệp vụ phát sinh liên quan đến tài khoản này một cách chính xác. Dưới đây là hướng dẫn chi tiết về cách hạch toán TK632 trong từng trường hợp cụ thể.

3.1. Đối với Hoạt Động Sản Xuất và Kinh Doanh

Tài khoản 632 phản ánh giá vốn hàng bán, bao gồm chi phí sản xuất hoặc mua hàng hóa, dịch vụ đã tiêu thụ trong kỳ. Doanh nghiệp cần ghi nhận đầy đủ chi phí nguyên vật liệu, nhân công vượt mức bình thường, cũng như các khoản hao hụt, mất mát hàng tồn kho sau khi trừ đi phần bồi thường (nếu có).

Bên cạnh đó, việc trích lập dự phòng giảm giá hàng tồn kho phải dựa trên mức giảm giá dự kiến, đảm bảo số trích lập mới lớn hơn số đã lập nhưng chưa sử dụng hết từ năm trước. Việc hạch toán chính xác giúp doanh nghiệp phản ánh đúng chi phí thực tế, kiểm soát hiệu quả hàng tồn kho và tối ưu lợi nhuận.

3.2. Đối với hoạt động kinh doanh bất động sản đầu tư

Số khấu hao bất động sản đầu tư: Trong trường hợp kinh doanh bất động sản đầu tư, tài khoản 632 ghi nhận số khấu hao của bất động sản đầu tư dùng để cho thuê trong kỳ. Điều này thường liên quan đến việc tính toán giá trị mua bất động sản và chi phí sửa chữa, bảo trì cũng như các khoản chi phí phát sinh từ việc cho thuê.

Giá trị còn lại của bất động sản đầu tư bán hoặc thanh lý: Tài khoản 632 cũng ghi nhận giá trị còn lại của bất động sản đầu tư mà doanh nghiệp có ý định bán hoặc thanh lý trong kỳ. Điều này có thể xảy ra khi doanh nghiệp quyết định thoát khỏi một dự án bất động sản cụ thể.

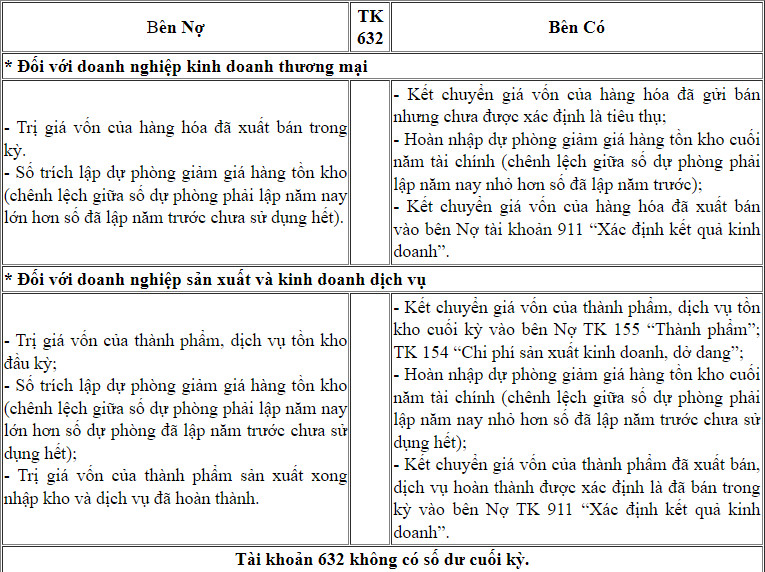

3.3. Đối với doanh nghiệp kinh doanh thương mại:

Bên Nợ (N):

- Trị giá vốn của hàng hóa đã xuất bán trong kỳ.

- Số trích lập dự phòng giảm giá hàng tồn kho (chênh lệch giữa số dự phòng phải lập năm nay lớn hơn số đã lập năm trước chưa sử dụng hết).

Bên Có (C):

- Kết chuyển giá vốn của hàng hóa đã gửi bán nhưng chưa được xác định là tiêu thụ.

- Hoàn nhập dự phòng giảm giá hàng tồn kho cuối năm tài chính (chênh lệch giữa số dự phòng phải lập năm nay nhỏ hơn số đã lập năm trước).

- Kết chuyển giá vốn của hàng hóa đã xuất bán vào bên Nợ tài khoản 911 (xác định kết quả kinh doanh).

3.4. Đối với doanh nghiệp sản xuất và kinh doanh dịch vụ:

Bên Nợ (N):

- Trị giá vốn của thành phẩm, dịch vụ tồn kho đầu kỳ.

- Số trích lập dự phòng giảm giá hàng tồn kho (chênh lệch giữa số dự phòng phải lập năm nay lớn hơn số dự phòng đã lập năm trước chưa sử dụng hết).

- Trị giá vốn của thành phẩm sản xuất xong nhập kho và dịch vụ đã hoàn thành.

Bên Có (C):

- Kết chuyển giá vốn của thành phẩm, dịch vụ tồn kho cuối kỳ vào bên Nợ tài khoản 155 (thành phẩm); tài khoản 154 (chi phí sản xuất kinh doanh, dở dang).

- Hoàn nhập dự phòng giảm giá hàng tồn kho cuối năm tài chính (chênh lệch giữa số dự phòng phải lập năm nay nhỏ hơn số đã lập năm trước chưa sử dụng hết).

- Kết chuyển giá vốn của thành phẩm đã xuất bán, dịch vụ hoàn thành được xác định là đã bán trong kỳ vào bên Nợ tài khoản 911 (xác định kết quả kinh doanh).

Lưu ý rằng tài khoản 632 không có số dư cuối kỳ, nghĩa là nó không mang theo số dư từ kỳ trước đó, mà chỉ ghi nhận các giao dịch hàng tồn kho trong kỳ tài chính hiện tại.

Kế toán cần lưu ý một số nguyên tắc khi hạch toán tài khoản 632

- Đối với các khoản chi phí sản xuất, kinh doanh phát sinh thường xuyên, ổn định, có thể xác định được ngay số tiền phải chi thì kế toán ghi nhận vào tài khoản 632 ngay khi phát sinh.

- Đối với các khoản chi phí sản xuất, kinh doanh phát sinh không thường xuyên, không ổn định, khó xác định được ngay số tiền phải chi thì kế toán dự phòng chi phí. Số chi phí dự phòng được hạch toán vào tài khoản 242 – Chi phí trả trước. Khi chi phí thực tế phát sinh, kế toán ghi giảm khoản chi phí dự phòng đã hạch toán.

4. Các câu hỏi thường gặp

Chi phí nhân công vượt mức bình thường có được tính vào giá vốn hàng bán không?

Đúng. Nếu chi phí nhân công vượt mức bình thường do yếu tố bất thường trong sản xuất, khoản này vẫn được ghi nhận vào TK 632.

Trích lập dự phòng giảm giá hàng tồn kho có phải được ghi nhận vào TK 632 không?

Đúng. Nếu có sự suy giảm giá trị hàng tồn kho, doanh nghiệp cần trích lập dự phòng vào TK 632 để phản ánh đúng giá trị tài sản.

Tài khoản 632 có thể có số dư cuối kỳ không?

Sai. TK 632 chỉ dùng để tập hợp chi phí trong kỳ và cuối kỳ phải kết chuyển toàn bộ vào TK 911 – Xác định kết quả kinh doanh.

Chúng ta đã tìm hiểu về nguyên tắc kế toán đối với tài khoản 632 (giá vốn hàng hóa) và các điểm quan trọng liên quan. Việc áp dụng chính xác các nguyên tắc này rất quan trọng để đảm bảo rằng doanh nghiệp của bạn có một hệ thống kế toán hiệu quả và tuân theo các quy định pháp luật. Trên đây là thông tin từ Kế toán Kiểm toán Thuế ACC cung cấp đến bạn. Nếu bạn cần thêm thông tin hoặc hỗ trợ về kế toán, hãy liên hệ với chúng tôi để được tư vấn chi tiết và đáng tin cậy.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN