Nguyên tắc kế toán là một khía cạnh quan trọng của kinh doanh, đặc biệt là khi nói đến việc quản lý và theo dõi các tài sản và chi phí. Trong bài viết này, chúng tôi sẽ tập trung vào việc hạch toán tài khoản 611 – mua hàng theo Thông tư 133 của Bộ Tài chính. Điều này là cực kỳ quan trọng, đặc biệt đối với các doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ.

1. Tài khoản 611 là gì?

Tài khoản 611 (TK611) – Mua hàng là một trong những tài khoản quan trọng trong hệ thống kế toán của một doanh nghiệp. Đây là tài khoản thường được sử dụng để ghi nhận các khoản vay ngắn hạn mà doanh nghiệp đang nợ đối tác, ngân hàng hoặc các tổ chức tín dụng khác. Cụ thể, khi doanh nghiệp mượn tiền từ ngân hàng hoặc có các khoản vay ngắn hạn khác, số tiền này sẽ được ghi nhận trong tài khoản 611. Tài khoản này có thể thể hiện mức nợ đối với các bên cho vay và là một phần quan trọng của bảng cân đối kế toán của doanh nghiệp.

- Các giao dịch liên quan đến tài khoản 611 bao gồm việc ghi nhận số tiền vay, ghi nhận lãi suất nếu có, và các ghi chú liên quan đến việc quản lý và thanh toán nợ. Điều này giúp doanh nghiệp theo dõi và quản lý tốt tình hình tài chính ngắn hạn của mình, đồng thời thực hiện các biện pháp quản lý nợ hiệu quả.

- Ngoài việc ghi nhận các khoản vay ngắn hạn, tài khoản 611 cũng có thể được sử dụng để ghi nhận các chi phí liên quan đến việc vay một cách chính xác. Điều này có thể bao gồm các chi phí xử lý hồ sơ, phí tư vấn, hoặc các khoản phí khác mà doanh nghiệp phải trả khi thực hiện giao dịch vay.

- Ngoài ra, tài khoản 611 cũng có thể phản ánh mức độ nợ của doanh nghiệp đối với các nhà cung cấp khác nhau. Việc quản lý nợ một cách hiệu quả không chỉ giúp duy trì uy tín tài chính của doanh nghiệp mà còn tạo ra cơ hội để đàm phán điều kiện tốt hơn trong các thỏa thuận tài chính tương lai.

- Trong quá trình sử dụng tài khoản 611, quản lý tài chính cần theo dõi các điều khoản và điều kiện của các hợp đồng vay, đặc biệt là về việc thanh toán gốc và lãi suất. Sự đảm bảo rằng các khoản nợ được thanh toán đúng hạn là quan trọng để tránh các vấn đề tài chính không mong muốn và duy trì mối quan hệ tích cực với các đối tác tài chính.

Tổng cộng, tài khoản 611 là một công cụ quan trọng giúp doanh nghiệp ghi nhận và quản lý các khoản vay ngắn hạn, từ đó đảm bảo sự minh bạch và kiểm soát tốt tình hình tài chính của mình.

2. Các nguyên tắc kế toán của tài khoản 611 (TK611) – Mua hàng

2.1 Nguyên tắc giá gốc

Nguyên tắc giá gốc áp dụng cho tài khoản 611 là nguyên tắc ghi nhận giá trị thực tế mà doanh nghiệp phải trả cho việc mua hàng hóa hoặc dịch vụ. Điều này bao gồm cả giá mua hàng, phí vận chuyển, thuế và các chi phí khác liên quan đến quá trình mua hàng.

2.2 Hạch toán hàng tồn kho

Khi doanh nghiệp mua hàng, cần hạch toán vào tài khoản 611 để ghi nhận số tiền phải thanh toán. Đồng thời, cần hạch toán vào tài khoản hàng tồn kho để ghi nhận giá trị của hàng tồn kho đã nhập vào doanh nghiệp. Công thức hạch toán có thể như sau:

Taˋi khoản 611 “Mua haˋng”→Taˋi khoản haˋng toˆˋn kho

2.3 Hạch toán mua hàng và xuất sử dụng

Khi hàng hóa được sử dụng hoặc bán đi, doanh nghiệp cần hạch toán để phản ánh sự chuyển động của hàng từ kho hàng tồn kho đến việc sử dụng hoặc bán đi. Ví dụ, khi bán hàng, hạch toán có thể như sau:

Taˋi khoản haˋng toˆˋn kho→Taˋi khoản doanh thu baˊn haˋng

2.4 Sổ chi tiết

Sổ chi tiết tài khoản 611 là một công cụ quản lý chi tiết các giao dịch liên quan đến việc mua hàng. Nó ghi chép chi tiết về các hóa đơn mua hàng, số lượng hàng, giá trị, và các thông tin liên quan khác. Sổ chi tiết giúp doanh nghiệp theo dõi và kiểm soát chặt chẽ về tình hình mua hàng của mình.

Tóm lại, tài khoản 611 “Mua hàng” là một thành phần quan trọng trong hệ thống kế toán doanh nghiệp, giúp ghi nhận và kiểm soát các giao dịch mua hàng một cách chính xác và minh bạch.

3. Kết cấu và nội dung của Tài khoản 611 – Mua hàng

Tài khoản 611 có cấu trúc rõ ràng với bên nợ và bên có.

Bên Nợ

- Kết chuyển giá gốc hàng hóa, nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho đầu kỳ (theo kết quả kiểm kê).

- Giá gốc hàng hóa, nguyên liệu, vật liệu, công cụ, dụng cụ mua vào trong kỳ.

Bên Có

- Kết chuyển giá gốc hàng hóa, nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho cuối kỳ (theo kết quả kiểm kê).

- Giá gốc hàng hóa, nguyên liệu, vật liệu, công cụ, dụng cụ xuất sử dụng trong kỳ hoặc giá gốc hàng hóa xuất bán và hàng hóa gửi đi bán (chưa được xác định là đã bán trong kỳ).

- Giá gốc nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa mua vào trả lại cho người bán hoặc được giảm giá.

Tài khoản 611 không có số dư cuối kỳ, và đó là một đặc điểm quan trọng của nó.

Tài khoản 611 thường được sử dụng để ghi nhận các giao dịch liên quan đến việc mua sắm và nhập khẩu hàng hóa trong kế toán doanh nghiệp. Dưới đây là mô tả chi tiết về kết cấu và nội dung của Tài khoản 611 – Mua hàng:

3.1 Kết cấu của Tài khoản 611 (TK611) – Mua hàng:

- Mã số: 611

- Tên gọi: Mua hàng

- Loại tài khoản: Tài khoản nợ (Debit)

3.2 Mục đích sử dụng tài khoản 611 (TK611) – Mua hàng:

- Ghi nhận các chi phí và khoản thanh toán liên quan đến quá trình mua sắm và nhập khẩu hàng hóa.

3.3 Nội dung chi tiết của Tài khoản 611:

- Nhập kho:

- Ghi nhận giá mua hàng hóa khi chúng được nhập vào kho.

- Thường đi kèm với các chi phí phát sinh như thuế nhập khẩu, chi phí vận chuyển, và các chi phí liên quan khác.

- Chi phí liên quan đến việc mua hàng:

- Ghi nhận các chi phí phát sinh trong quá trình mua sắm như chi phí đóng gói, bảo hiểm vận chuyển, và các chi phí khác.

- Chiết khấu và khuyến mãi:

- Ghi nhận các chiết khấu hoặc khuyến mãi nhận được từ nhà cung cấp khi mua hàng.

- Thuế nhập khẩu:

- Ghi nhận số tiền thuế nhập khẩu phải thanh toán khi nhập khẩu hàng hóa.

- Thanh toán cho nhà cung cấp:

- Ghi nhận số tiền thanh toán cho nhà cung cấp sau khi mua hàng.

3.4 Sử dụng Tài khoản 611 trong chu kỳ kế toán:

- Giao dịch hàng ngày:

- Sử dụng khi có các giao dịch mua sắm hàng ngày, bao gồm cả việc thanh toán và nhận hàng.

- Kết thúc kỳ kế toán:

- Tổng hợp các giao dịch trong Tài khoản 611 để có báo cáo chi tiết về các chi phí liên quan đến mua hàng.

- Liên kết với các tài khoản khác:

- Kết hợp với các tài khoản khác như Tài khoản 133 – Nhà cung cấp, Tài khoản 331 – Công nợ phải trả để theo dõi các mối quan hệ tài chính.

3.5 Báo cáo tài chính:

- Bảng cân đối kế toán:

- Hiển thị số dư Tài khoản 611 để thể hiện giá trị tồn kho và các chi phí mua hàng.

- Báo cáo lợi nhuận và lỗ lãi:

- Cung cấp thông tin chi tiết về các chi phí mua hàng ảnh hưởng đến lợi nhuận của doanh nghiệp.

- Báo cáo dòng tiền:

- Thể hiện các chi phí mua hàng và thanh toán nhà cung cấp trong quá trình kinh doanh.

Tài khoản 611 là một phần quan trọng của hệ thống kế toán doanh nghiệp, giúp theo dõi và quản lý mọi hoạt động liên quan đến mua hàng và nhập khẩu hàng hóa.

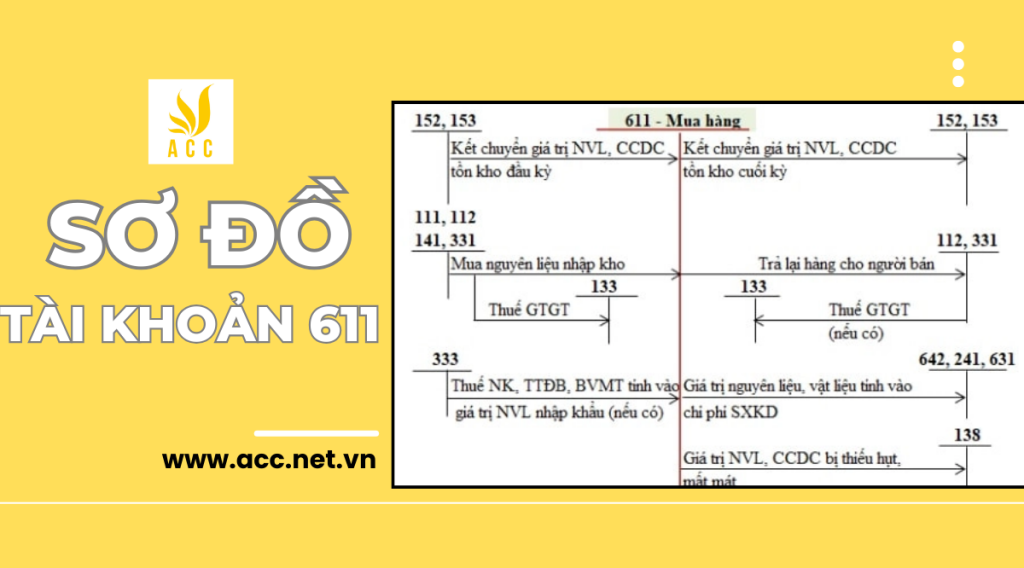

4. Sơ đồ hạch toán tài khoản (TK611) – Mua hàng:

5. Cách hạch toán Mua hàng Tài khoản 611 theo Thông tư 133

5.1 Khi kết chuyển giá trị nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho đầu kỳ

Nếu doanh nghiệp kết chuyển giá trị nguyên liệu, vật liệu, công cụ, dụng cụ từ tồn kho đầu kỳ, hạch toán như sau:

- Nợ TK 611 – Mua hàng

- Có TK 152 – Nguyên liệu, vật liệu

- Có TK 153 – Công cụ, dụng cụ

5.2 Kết chuyển giá trị thực tế cuối kỳ

Tương ứng với nghiệp vụ kết chuyển giá trị thực tế của tài sản vào cuối kỳ, hạch toán như sau:

- Nợ TK 152 – Nguyên liệu, vật liệu

- Nợ TK 153 – Công cụ, dụng cụ

- Có TK 611 – Mua hàng

5.3 Khi mua vật liệu, công cụ, dụng cụ đưa vào sử dụng ngay

Nếu doanh nghiệp mua các tài sản và đưa vào sử dụng ngay, hạch toán như sau:

- Nợ TK 611 – Mua hàng

- Nợ TK 133 – Thuế GTGT

- Có TK 331/ 111/ 112 – Phải trả cho người bán/ Tiền mặt/ Tiền gửi ngân hàng

5.4 Trả lại hàng hóa

Trong trường hợp trả lại hàng hóa, hạch toán như sau:

- Nợ TK 111/ 112 – Tiền mặt/ Tiền gửi ngân hàng

- Nợ TK 331 – Phải trả cho người bán

- Có TK 611 – Mua hàng

- Có TK 133 – Thuế GTGT

5.5 Trị giá xuất ra sử dụng trong kì

Trong quá trình sản xuất hoặc kinh doanh, giá trị thực tế của tài sản xuất ra sử dụng trong kỳ được ghi nhận theo hình thức hạch toán là:

- Nợ TK 642 – Chi phí quản lý doanh nghiệp

- Nợ TK 241 – Xây dựng cơ bản dở dang

- Nợ TK 631 – Giá thành sản xuất

- Có TK 611 – Mua hàng

5.6 Trường hợp mất thiếu hụt

Trong trường hợp tài sản bị thiếu hụt hoặc mất mát, hạch toán như sau:

- Nợ TK 138 – Phải thu khác

- Có TK 611 – Mua hàng

6. Những điều cần lưu ý khi hạch toán Mua hàng Tài khoản 611 theo Thông tư 133

Việc hạch toán mua hàng theo quy định của Thông tư 133 đòi hỏi sự chú ý và chính xác để đảm bảo tính đầy đủ, đúng đắn và tuân thủ các quy định của pháp luật. Dưới đây là những điều cần lưu ý khi thực hiện hạch toán mua hàng theo tài khoản 611:

- Xác Định Đối Tượng Hạch Toán:

- Xác định rõ đối tượng mua hàng, đảm bảo thông tin về người cung cấp hoặc bên mua hàng được nhập đúng và đầy đủ.

- Kiểm tra tính chính xác của thông tin như tên, địa chỉ, mã số thuế để tránh sai sót trong quá trình hạch toán.

- Kiểm Soát Hóa Đơn Đầu Vào:

- Chắc chắn rằng hóa đơn mua hàng được lập đầy đủ theo quy định của Thông tư 133.

- Kiểm tra các thông tin trên hóa đơn như số hóa đơn, ngày hóa đơn, chi tiết hàng hóa, số lượng, đơn giá và các thông tin khác để đảm bảo sự chính xác.

- Chứng Từ Hạch Toán:

- Lập đầy đủ các chứng từ hạch toán, bao gồm phiếu nhập kho, hóa đơn mua hàng, các văn bản liên quan để có cơ sở lưu chứng minh và kiểm tra sau này.

- Áp Dụng Quy Định Về Thuế GTGT:

- Tuân thủ quy định về thuế GTGT theo Thông tư 133, đảm bảo tính toán và khấu trừ thuế đúng cách.

- Kiểm tra xem đã áp dụng thuế GTGT theo đúng quy tắc chưa để tránh phạt hoặc vấn đề pháp lý.

- Bảo Dưỡng Sổ Kế Toán:

- Bảo dưỡng sổ kế toán theo quy định, ghi chép đầy đủ và chính xác thông tin về mua hàng theo tài khoản 611.

- Lưu ý kiểm tra cân đối sổ sách, tránh sai sót trong quá trình quyết toán và báo cáo tài chính.

- Kiểm Soát Nội Dung Hợp Đồng Mua Bán:

- Đối chiếu thông tin trên hóa đơn với nội dung của hợp đồng mua bán (nếu có) để đảm bảo tính nhất quán và tránh tranh chấp.

- Lưu Trữ Chứng Từ Liên Quan:

- Lưu trữ chứng từ liên quan đến mua hàng theo quy định, bảo quản an toàn để phục vụ kiểm toán hoặc kiểm tra từ cơ quan thuế.

- Thực Hiện Kiểm Soát Nội Bộ:

- Thiết lập các quy trình kiểm soát nội bộ để đảm bảo tính minh bạch, chính xác và an toàn trong quá trình hạch toán mua hàng.

Bằng cách chú ý đến những điều trên, doanh nghiệp có thể thực hiện hạch toán mua hàng theo tài khoản 611 một cách hiệu quả và tuân thủ quy định của Thông tư 133.

- Kiểm Soát Tình Trạng Nợ Phải Trả:

- Theo dõi và kiểm soát tình trạng nợ phải trả đối với các hóa đơn mua hàng. Đảm bảo rằng thanh toán được thực hiện đúng hạn, tránh mất cơ hội chiết khấu thanh toán sớm và giảm rủi ro về nợ cũ.

- Tính Toán Chính Xác Chi Phí Liên Quan:

- Xác định và tính toán chính xác chi phí liên quan đến mua hàng, bao gồm cả chi phí vận chuyển, bảo hiểm, và các chi phí khác có thể phát sinh. Điều này giúp quản lý tốt hơn chi phí và lợi nhuận.

- Báo Cáo Tài Chính Định Kỳ:

- Báo cáo tài chính định kỳ để theo dõi hiệu suất tài chính của doanh nghiệp, đặc biệt là trong quá trình mua hàng. Điều này giúp quản lý đưa ra quyết định thông tin và phản hồi nhanh chóng.

- Đào Tạo và Nâng Cao Kỹ Năng Nhân Sự:

- Đào tạo nhân sự liên quan đến quy trình hạch toán mua hàng và cung cấp cập nhật về các thay đổi trong pháp luật liên quan. Điều này giúp đảm bảo sự hiểu biết và thực hiện chính xác các quy trình.

- Theo Dõi Công Nợ và Công Nghệ Thông Tin:

- Sử dụng công nghệ thông tin để theo dõi công nợ một cách hiệu quả, đảm bảo rằng không có sự mất sót trong quá trình quản lý tài chính và nợ phải trả.

- Tuân Thủ Luật Pháp và Quy Định Thương Mại:

- Đảm bảo rằng quá trình mua hàng tuân thủ tất cả các luật pháp và quy định thương mại liên quan. Cập nhật thông tin về các thay đổi trong luật pháp để đảm bảo tuân thủ đầy đủ.

- Xây Dựng Mối Quan Hệ Tốt Đẹp với Nhà Cung Cấp:

- Xây dựng và duy trì mối quan hệ tích cực với nhà cung cấp, giúp đảm bảo sự hỗ trợ trong quá trình mua hàng và có thể mang lại những ưu đãi hợp tác.

Những điều cần lưu ý khi hạch toán mua hàng theo tài khoản 611 theo Thông tư 133 không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn tối ưu hóa quá trình quản lý tài chính và tạo ra cơ sở dữ liệu tin cậy cho quyết định chiến lược.

Lưu ý rằng việc hạch toán mua hàng theo Tài khoản 611 theo Thông tư 133 đòi hỏi sự chính xác và tuân thủ quy định pháp luật, do đó, quá trình này cần được thực hiện một cách cẩn thận và có hệ thống.

Trên đây là thông tin từ Kế toán Kiểm toán Thuế ACC cung cấp đến bạn. Nếu bạn cần thêm thông tin hoặc hỗ trợ về kế toán, hãy liên hệ với chúng tôi để được tư vấn chi tiết và đáng tin cậy.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN