Trong bài viết này, chúng tôi sẽ giới thiệu với các bạn về Nguyên tắc kế toán và phương pháp hạch toán TK511 – Thu hoạt động do NSNN cấp. Đây là một chủ đề quan trọng đối với các đơn vị hành chính sự nghiệp tại Việt Nam, đặc biệt là theo quy định của Thông tư 107/2017.

1. Tài khoản 511 (TK511) – Thu hoạt động do NSNN cấp là gì?

Tài khoản 511 (TK511) – Doanh thu bán hàng và cung cấp dịch vụ là một tài khoản kế toán thường được sử dụng trong hệ thống kế toán doanh nghiệp để ghi nhận các khoản nợ phải trả trong tương lai. Chủ yếu, tài khoản này thường liên quan đến các khoản vay ngắn hạn mà doanh nghiệp cần phải trả lại trong khoảng thời gian ngắn, thường là dưới một năm.

Ngoài việc ghi nhận các khoản vay ngắn hạn, tài khoản 511 cũng có thể được sử dụng để ghi nhận các khoản nợ khác như nợ phải trả cho nhà cung cấp, nợ lương, hoặc các khoản nợ khác có thời hạn ngắn. Việc sử dụng tài khoản này giúp doanh nghiệp theo dõi và quản lý hiệu quả tình hình tài chính ngắn hạn của mình.

Khi có bất kỳ giao dịch nào liên quan đến thanh toán nợ, doanh nghiệp sẽ ghi nhận thông tin chi tiết về số tiền thanh toán, ngày thanh toán và đối tượng mà nợ được thanh toán. Điều này giúp tạo ra các bản kế toán chính xác và minh bạch, cung cấp thông tin quan trọng cho quá trình kiểm toán và giám sát tài chính của doanh nghiệp.

Quản lý tài khoản 511 một cách cẩn thận là quan trọng để đảm bảo rằng doanh nghiệp không bị trễ hạn thanh toán và duy trì mối quan hệ tích cực với các đối tác kinh doanh. Doanh nghiệp cũng thường sử dụng các tài khoản khác liên quan để theo dõi các chi tiết cụ thể hơn về các khoản nợ đó. Ví dụ, các tài khoản con như 5111 (nợ vay ngắn hạn), 5112 (nợ phải trả đối với nhà cung cấp), hoặc 5113 (các khoản nợ khác) có thể được sử dụng để phân loại và quản lý chi tiết các khoản nợ tương ứng.

Ngoài ra, việc quản lý tài khoản 511 còn liên quan đến quá trình đánh giá và quản lý rủi ro tài chính. Doanh nghiệp cần đảm bảo rằng nó có khả năng thanh toán các khoản nợ tại thời điểm đáo hạn mà không gây ảnh hưởng đến hoạt động kinh doanh hàng ngày. Điều này đặt ra yêu cầu về việc duy trì một dòng tiền dự trữ đủ lớn và quản lý tài chính một cách có hiệu suất.

Trong môi trường kinh doanh thay đổi liên tục, tài khoản 511 cũng có thể phản ánh các biến động trong mối quan hệ với các đối tác kinh doanh và nhà cung cấp. Doanh nghiệp cần đánh giá và theo dõi mức độ rủi ro liên quan đến các khoản nợ này, và nếu cần, thực hiện các biện pháp để giảm thiểu tác động tiêu cực đối với tài chính của mình.

2. Nguyên tắc kế toán tài khoản 511 (TK511) – Thu hoạt động do NSNN cấp

Tài khoản này dùng để phản ánh số thu hoạt động do NSNN cấp và số thu hoạt động khác được để lại cho đơn vị hành chính, sự nghiệp (sau đây gọi chung là thu hoạt động do NSNN cấp).

Thu hoạt động do NSNN cấp bao gồm:

- Thu thường xuyên: Phản ánh các khoản NSNN cấp cho đơn vị để thực hiện các nhiệm vụ thường xuyên hoặc hỗ trợ đột xuất khác được tính là nguồn đảm bảo chi thường xuyên và các khoản NSNN cấp khác ngoài các nội dung nêu trên.

- Thu không thường xuyên: Phản ánh các khoản thu do NSNN cấp cho các nhiệm vụ không thường xuyên như kinh phí thực hiện nhiệm vụ khoa học công nghệ; kinh phí các chương trình mục tiêu quốc gia; chương trình, dự án, đề án khác; kinh phí đối ứng thực hiện các dự án theo quy định của cấp có thẩm quyền; vốn đầu tư phát triển; kinh phí mua sắm trang thiết bị phục vụ hoạt động sự nghiệp theo dự án được cấp có thẩm quyền phê duyệt; kinh phí thực hiện các nhiệm vụ đột xuất được cơ quan có thẩm quyền giao và các khoản thu không thường xuyên khác (như tài trợ, biếu tặng nhỏ lẻ,…).

- Thu hoạt động khác: Phản ánh các khoản thu hoạt động khác phát sinh tại đơn vị được cơ quan có thẩm quyền giao dự toán (hoặc không giao dự toán) và yêu cầu phải báo cáo quyết toán theo Mục lục NSNN phần được để lại đơn vị.

Đối với các khoản thu hoạt động do NSNN cấp, khi đơn vị rút dự toán sử dụng cho hoạt động của đơn vị, đơn vị phản ánh vào thu hoạt động do NSNN cấp, trừ một số trường hợp sau:

a) Rút tạm ứng dự toán về quỹ tiền mặt hoặc ngân sách cấp bằng Lệnh chi tiền vào TK tiền gửi dự toán hoặc phát sinh khoản thu kinh phí hoạt động khác bằng tiền (tiền mặt, tiền gửi) thì đơn vị phản ánh vào TK 337- Tạm thu (3371), khi xuất quỹ hoặc rút tiền gửi ra sử dụng tính vào chi phí thì mới kết chuyển từ TK 337- Tạm thu (3371) sang TK 511- Thu hoạt động do NSNN cấp.

b) Kinh phí từ nguồn NSNN dùng để đầu tư, mua sắm TSCĐ hoặc mua nguyên liệu, vật liệu, công cụ, dụng cụ nhập kho (xuất dùng dần) là khoản kinh phí được cấp một lần nhưng đơn vị sử dụng trong nhiều năm (hoặc xuất sử dụng dần trong năm), do đó, không ghi nhận ngay vào các khoản thu hoạt động do NSNN cấp tại thời điểm tiếp nhận mà được ghi nhận là 1 khoản nhận trước chưa ghi thu. Đơn vị ghi thu phù hợp với tình hình thực tế sử dụng tài sản, nguyên liệu, vật liệu, công cụ, dụng cụ (khi đơn vị xuất kho nguyên liệu, vật liệu, công cụ, dụng cụ ra sử dụng hoặc tính hao mòn/trích khấu hao TSCĐ phản ánh vào chi phí thì cuối năm phản ánh vào thu hoạt động do NSNN cấp tương ứng với số đã tính hao mòn/trích khấu hao hoặc số nguyên liệu, vật liệu, công cụ, dụng cụ đã xuất trong kỳ).

Tài khoản này còn dùng để phản ánh giá trị công trình XDCB do nâng cấp TSCĐ hoặc đầu tư XDCB bằng nguồn kinh phí đầu tư XDCB khi tài sản cố định được bàn giao đưa vào sử dụng cho hoạt động hành chính của đơn vị.

Trường hợp đơn vị được nhà nước cấp bù miễn, giảm học phí bằng dự toán (chưa chuyển sang giá dịch vụ giáo dục, đào tạo), thì phần học phí được cấp bù miễn, giảm phải được theo dõi chi tiết và quyết toán cùng với dự toán chi hoạt động tự chủ (nếu được chuyển sang năm sau sử dụng tiếp) hoặc chi hoạt động không tự chủ (nếu không được chuyển sang năm sau sử dụng tiếp) của đơn vị.

Kế toán phải mở sổ chi tiết các khoản thu cho phù hợp với yêu cầu quản lý của từng khoản thu, từng ngành để theo dõi các khoản thu của từng loại theo từng hoạt động.

3. Kết cấu và nội dung phản ánh của Tài khoản 511- Thu hoạt động do NSNN cấp

3.1 Kết cấu của Tài khoản 511:

Bên Nợ:

- Số thu hoạt động khi bị cơ quan có thẩm quyền xuất toán phải nộp lại NSNN;

- Kết chuyển thu hoạt động do NSNN cấp sang TK 911 “Xác định kết quả”.

Bên Có:

- Số thu hoạt động do Ngân sách Nhà nước cấp đơn vị đã sử dụng trong năm.

Tài khoản 511 này không có số dư cuối kỳ.

Tài khoản 511- Thu hoạt động do NSNN cấp, có 2 tài khoản cấp 2:

- Tài khoản 5111– Thường xuyên: Phản ánh tình hình tiếp nhận, sử dụng nguồn thu do NSNN cấp để chi thực hiện các nhiệm vụ thường xuyên tại đơn vị.

- Tài khoản 5112– Không thường xuyên: Phản ánh tình hình tiếp nhận, sử dụng nguồn thu do NSNN cấp để chi thực hiện các nhiệm vụ không thường xuyên tại đơn vị.

- Tài khoản 5118– Thu hoạt động khác: Phản ánh các khoản thu hoạt động khác được để lại mà đơn vị được cơ quan có thẩm quyền giao dự toán (hoặc không giao dự toán) và yêu cầu phải báo cáo quyết toán theo Mục lục NSNN.

Ngoài việc phản ánh nguồn thu nhập chính của doanh nghiệp, Tài khoản 511 còn đóng vai trò quan trọng trong quá trình xác định và tính toán các chỉ số tài chính quan trọng. Một số chỉ số quan trọng mà doanh nghiệp thường theo dõi liên quan đến Tài khoản 511 bao gồm biên lợi nhuận gộp, biên lợi nhuận thuần và tỷ suất lợi nhuận.

- Biên lợi nhuận gộp được tính bằng cách chia lợi nhuận gộp cho doanh thu bán hàng và dịch vụ. Đây là một chỉ số quan trọng giúp doanh nghiệp đánh giá hiệu quả của mô hình kinh doanh và khả năng quản lý chi phí.

- Biên lợi nhuận thuần, được tính bằng cách chia lợi nhuận thuần cho doanh thu, là một chỉ số khác có thể thể hiện hiệu suất tài chính chung của doanh nghiệp. Nó giúp đo lường khả năng quản lý các chi phí và rủi ro.

Tỷ suất lợi nhuận, hay ROI (Return on Investment), là một chỉ số quan trọng khác liên quan đến Tài khoản 511. Nó thể hiện khả năng sinh lời của doanh nghiệp dựa trên số vốn đã đầu tư, và giúp nhà đầu tư và các bên liên quan đánh giá hiệu suất tài chính.

Ngoài ra, Tài khoản 511 còn đóng vai trò trong quá trình chuẩn bị báo cáo tài chính, đặc biệt là báo cáo lợi nhuận và lỗ. Thông qua việc rõ ràng hóa thông tin về thu nhập, doanh nghiệp có thể cung cấp một cái nhìn toàn diện về hiệu suất kinh doanh của mình đến các bên liên quan, bao gồm cả cổ đông, ngân hàng, và cơ quan quản lý.

4. Phương pháp hạch toán kế toán một số hoạt động kinh tế chủ yếu

4.1 Khi được giao dự toán chi hoạt động, ghi:

Nợ TK 008- Dự toán chi hoạt động (00821, 00822).

4.2 Trường hợp rút tạm ứng dự toán về quỹ tiền mặt để chi tiêu hoặc được NSNN cấp bằng Lệnh chi tiền về tài khoản tiền gửi dự toán của đơn vị:

a) Khi rút tạm ứng dự toán về quỹ tiền mặt, ghi:

- Nợ TK 111-Tiền mặt

- Có TK 337- Tạm thu (3371).

Đồng thời, ghi:

- Có TK 008- Dự toán chi hoạt động (008211, 008221).

b) Trường hợp ngân sách cấp bằng Lệnh chi tiền vào TK tiền gửi dự toán của đơn vị, ghi:

- Nợ TK 112- Tiền gửi Ngân hàng, Kho bạc

- Có TK 337- Tạm thu (3371).

Đồng thời, ghi:

- Nợ TK 012- Lệnh chi tiền thực chi (nếu được cấp bằng Lệnh chi tiền thực chi), hoặc

- Nợ TK 013- Lệnh chi tiền tạm ứng (nếu được cấp bằng Lệnh chi tiền tạm ứng).

c) Các khoản chi từ quỹ tiền mặt hoặc TK tiền gửi của ngân sách mà trước đó đơn vị đã tạm ứng, ghi:

- Nợ các TK 141, 331, 332, 611…

- Có các TK 111, 112.

Đồng thời, ghi:

- Có TK 012- Lệnh chi tiền thực chi (nếu chi từ nguồn NSNN cấp bằng Lệnh chi tiền thực chi).

d) Khi đủ điều kiện thanh toán, kết chuyển từ TK tạm thu sang TK thu hoạt động do NSNN cấp tương ứng với số đã thanh toán, ghi:

- Nợ TK 337- Tạm thu (3371)

- Có TK 511- Thu hoạt động do NSNN cấp.

Đối với các khoản chi từ nguồn NSNN cấp bằng Lệnh chi tiền tạm ứng, khi làm thủ tục thanh toán tạm ứng, ghi:

- Có TK 013- Lệnh chi tiền tạm ứng (chi tiết TK tương ứng).

4.3 Phản ánh các khoản phải trả, ghi:

- Nợ TK 611- Chi phí hoạt động

- Có các TK 331, 332, 334…

Rút dự toán thanh toán các khoản phải trả, ghi:

- Nợ các TK 331, 332, 334…

- Có TK 511- Thu hoạt động do NSNN cấp.

Đồng thời, ghi:

- Có TK 008- Dự toán chi hoạt động (chi tiết TK tương ứng).

4.4 Rút dự toán chuyển vào tài khoản tiền gửi tại Ngân hàng để trả lương cho người lao động trong đơn vị, ghi:

- Nợ TK 112- Tiền gửi Ngân hàng, Kho bạc

- Có TK 511- Thu hoạt động do NSNN cấp.

Đồng thời, ghi:

- Có TK 008- Dự toán chi hoạt động (chi tiết TK tương ứng).

4.5 Kế toán kinh phí hoạt động khác phát sinh bằng tiền

a) Khi thu được kinh phí hoạt động khác, ghi:

- Nợ các TK 111, 112

- Có TK 337- Tạm thu (3371).

b) Xác định số phải nộp NSNN, cấp trên…, ghi:

- Nợ TK337- Tạm thu (3371)

- Có các TK 333, 336, 338,…

c) Số được để lại đơn vị theo quy định hiện hành, ghi:

- Nợ TK 018- Thu hoạt động khác được để lại (0181, 0182).

d) Khi sử dụng kinh phí hoạt động được để lại, ghi:

- Nợ các TK 141, 152, 153, 211, 611,…

- Có các TK 111, 112.

Đồng thời, ghi:

- Có TK 018- Thu hoạt động khác được để lại (0181, 0182).

Đồng thời, ghi:

- Nợ TK 337- Tạm thu (3371)

- Có TK 366- Các khoản nhận trước chưa ghi thu (nếu dùng để mua TSCĐ; nguyên liệu, vật liệu, CCDC nhập kho)

- Có TK 511- Thu hoạt động do NSNN cấp (5118) (nếu dùng cho hoạt động thường xuyên và hoạt động không thường xuyên).

4.6 Trường hợp cuối năm, xác định được số tiết kiệm chi thường xuyên để trích lập các Quỹ, căn cứ quyết định trích lập Quỹ, rút dự toán chuyển sang TK tiền gửi tại KBNN theo số quỹ được trích lập, ghi:

- Nợ TK 112- Tiền gửi Ngân hàng, Kho bạc

- Có TK 511- Thu hoạt động do NSNN cấp.

Đồng thời, ghi:

- Có TK 008- Dự toán chi hoạt động (chi tiết TK tương ứng).

4.7 Cuối năm, đơn vị căn cứ Bảng tính và phân bổ khấu hao TSCĐ, Bảng tính hao mòn TSCĐ hình thành bằng nguồn NSNN cấp đã trích (tính) trong năm để kết chuyển từ TK 366 sang TK 511, ghi:

- Nợ TK 366- Các khoản nhận trước chưa ghi thu (36611)

- Có TK 511- Thu hoạt động do NSNN cấp.

4.8 Cuối năm, kết chuyển các khoản thu do NSNN cấp vào TK xác định kết quả, ghi:

- Nợ TK 511- Thu hoạt động do NSNN cấp

- Có TK 911- Xác định kết quả (9111).

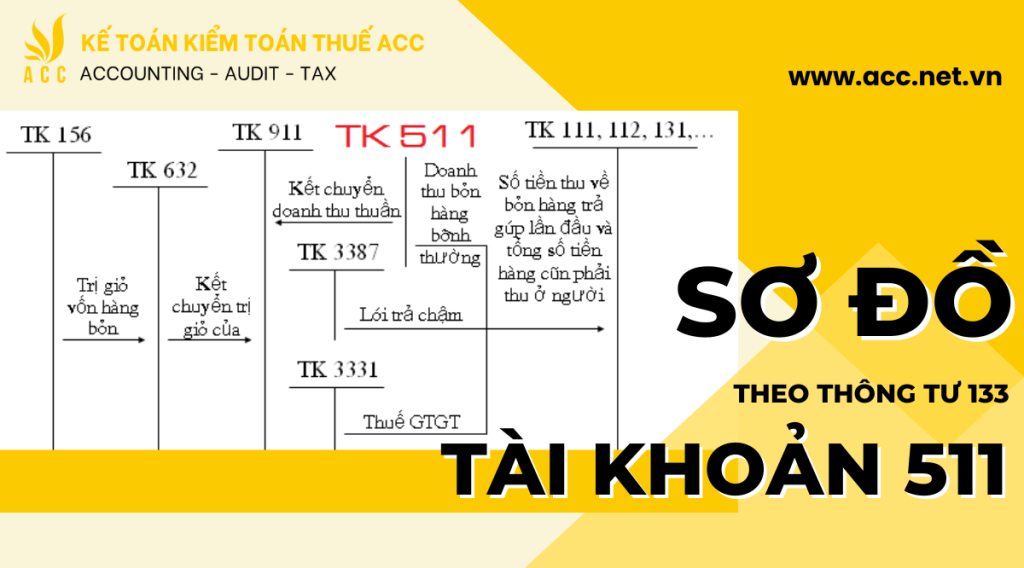

5. Sơ đồ chữ t của tài khoản 511 theo thông tư 107

5. Kết luận

Trong bài viết này, chúng tôi đã thảo luận về nguyên tắc kế toán và phương pháp hạch toán tài khoản 511 – Thu hoạt động do NSNN cấp tại các đơn vị hành chính sự nghiệp theo TT 107/2017. Chúng tôi đã trình bày một số quy định và quy trình kế toán liên quan đến việc quản lý và sử dụng nguồn thu do NSNN cấp, cũng như cách kết chuyển các khoản thu và chi phí liên quan.

Nắm vững các nguyên tắc và quy định kế toán liên quan đến tài khoản 511 sẽ giúp các đơn vị hành chính sự nghiệp thực hiện quản lý tài chính hiệu quả và tuân thủ các quy định của pháp luật. Đồng thời, việc áp dụng đúng phương pháp hạch toán cũng đảm bảo tính minh bạch và rõ ràng trong quá trình quản lý tài chính của các đơn vị.

Trên đây là những thông tin mà Kế toán Kiểm toán Thuế ACC cung cấp đến bạn. Nếu bạn cần thêm thông tin hoặc có bất kỳ câu hỏi nào liên quan đến nguyên tắc kế toán và phương pháp hạch toán tài khoản 511, vui lòng liên hệ với chúng tôi. Chúng tôi sẽ sẵn sàng hỗ trợ và giải đáp mọi thắc mắc của bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN