Kế toán là một khía cạnh quan trọng của quản lý tài chính trong mọi doanh nghiệp và tổ chức. Trong bài viết này, ACC sẽ cùng các bạn tìm hiểu về nguyên tắc kế toán tài khoản 466 – Nguồn kinh phí hình thành tài sản cố định, theo quy định tại khoản 1 Điều 77 Thông tư 200/2014/TT-BTC và các sửa đổi liên quan.

Hướng dẫn tài khoản 466 (nguồn kinh phí hình thành TSCĐ) theo Thông tư 200

1. Tài khoản 466 – Nguồn kinh phí hình thành tài sản cố định là gì?

Tài khoản 466 – Nguồn kinh phí hình thành tài sản cố định là một tài khoản trong hệ thống kế toán được sử dụng để ghi nhận nguồn kinh phí được cấp hoặc thu từ các nguồn khác nhau, nhằm hình thành tài sản cố định cho doanh nghiệp hoặc tổ chức.

2. Nguyên tắc kế toán tài khoản 466 – Nguồn kinh phi hình thành TSCĐ

Theo quy định tại khoản 1 Điều 77 Thông tư 200/2014/TT-BTC (sửa đổi bởi khoản 1 Điều 26 Thông tư 177/2015/TT-BTC), nguyên tắc kế toán của Tài khoản 466 – Nguồn kinh phí hình thành tài sản cố định đối với Bảo hiểm tiền gửi Việt Nam được quy định như sau:

- Tài khoản 466 dùng để phản ánh số dư và tình hình biến động của nguồn kinh phí đã hình thành tài sản cố định. Nguồn kinh phí này được ghi tăng khi đơn vị sử dụng nguồn ngân sách nhà nước, viện trợ, hoặc tài trợ để mua sắm tài sản cố định, đầu tư xây dựng mới, nâng cấp, cải tạo, hoặc mở rộng tài sản.

- Tài khoản này chỉ được sử dụng tại Trụ sở chính của Bảo hiểm tiền gửi Việt Nam.

- Nguồn kinh phí đã hình thành tài sản cố định được ghi giảm khi có sự hao mòn tài sản cố định, nhượng bán, thanh lý, phát hiện thiếu tài sản trong quá trình kiểm kê, nộp trả cho Nhà nước, hoặc điều chuyển tài sản cho đơn vị khác theo quyết định của cấp có thẩm quyền.

3. Kết cấu và nội dung phản ánh của tài khoản 466

Căn cứ theo quy định tại khoản 2 Điều 77 Thông tư 200/2014/TT-BTC (được sửa đổi bởi khoản 2 Điều 26 Thông tư 177/2015/TT-BTC), kết cấu và nội dung phản ánh của tài khoản 466 – Nguồn kinh phí hình thành tài sản cố định đối với Bảo hiểm tiền gửi được quy định như sau:

Bên Nợ: Phản ánh giảm nguồn kinh phí đã hình thành tài sản cố định, bao gồm:

- Nộp trả Nhà nước hoặc điều chuyển tài sản cố định dùng cho hoạt động dự án theo quyết định của cấp có thẩm quyền.

- Tính hao mòn tài sản cố định dùng cho hoạt động dự án.

- Nhượng bán, thanh lý tài sản cố định, phát hiện thiếu tài sản cố định dùng cho hoạt động dự án.

- Giá trị còn lại của tài sản cố định giảm do đánh giá lại.

Bên Có: Phản ánh tăng nguồn kinh phí đã hình thành tài sản cố định, bao gồm:

- Đầu tư, mua sắm tài sản cố định hoàn thành và đưa vào sử dụng cho hoạt động dự án.

- Được cấp kinh phí dự án, nhận viện trợ không hoàn lại dưới dạng tài sản cố định.

- Giá trị còn lại của tài sản cố định tăng do đánh giá lại.

Số dư bên Có: Phản ánh nguồn kinh phí đã hình thành tài sản cố định hiện có ở đơn vị.

4. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

Căn cứ theo quy định tại khoản 3 Điều 77 Thông tư 200/2014/TT-BTC (được sửa đổi bởi khoản 3 Điều 26 Thông tư 177/2015/TT-BTC), phương pháp kế toán một số giao dịch kinh tế chủ yếu của tài khoản 466 – Nguồn kinh phí hình thành tài sản cố định đối với Bảo hiểm tiền gửi được quy định như sau:

– Khi nhận kinh phí bằng tài sản cố định hoặc dùng kinh phí dự án, viện trợ không hoàn lại để mua sắm tài sản cố định:

+ Khi tài sản cố định được đưa vào sử dụng cho hoạt động dự án, ghi:

- Nợ Tài khoản 211 – Tài sản cố định hữu hình.

- Nợ Tài khoản 213 – Tài sản cố định vô hình.

- Có các Tài khoản 111, 112, 241, 331, 461,…

+ Đồng thời ghi:

- Nợ Tài khoản 161 – Chi dự án.

- Có Tài khoản 466 – Nguồn kinh phí đã hình thành tài sản cố định.

– Cuối kỳ kế toán năm tính hao mòn tài sản cố định đầu tư bằng nguồn kinh phí dự án:

- Nợ Tài khoản 466 – Nguồn kinh phí đã hình thành tài sản cố định.

- Có Tài khoản 214 – Hao mòn tài sản cố định.

– Khi nhượng bán hoặc thanh lý tài sản cố định:

+ Ghi giảm tài sản cố định nhượng bán hoặc thanh lý:

- Nợ Tài khoản 466 – Nguồn kinh phí đã hình thành tài sản cố định (giá trị còn lại).

- Nợ Tài khoản 214 – Hao mòn tài sản cố định (giá trị hao mòn lũy kế).

- Có Tài khoản 211 – Tài sản cố định hữu hình (nguyên giá).

- Có Tài khoản 213 – Tài sản cố định vô hình (nguyên giá).

+ Xử lý số thu, các khoản chi và chênh lệch thu, chi về nhượng bán hoặc thanh lý tài sản cố định đầu tư bằng nguồn kinh phí dự án theo quyết định thanh lý của cấp có thẩm quyền.

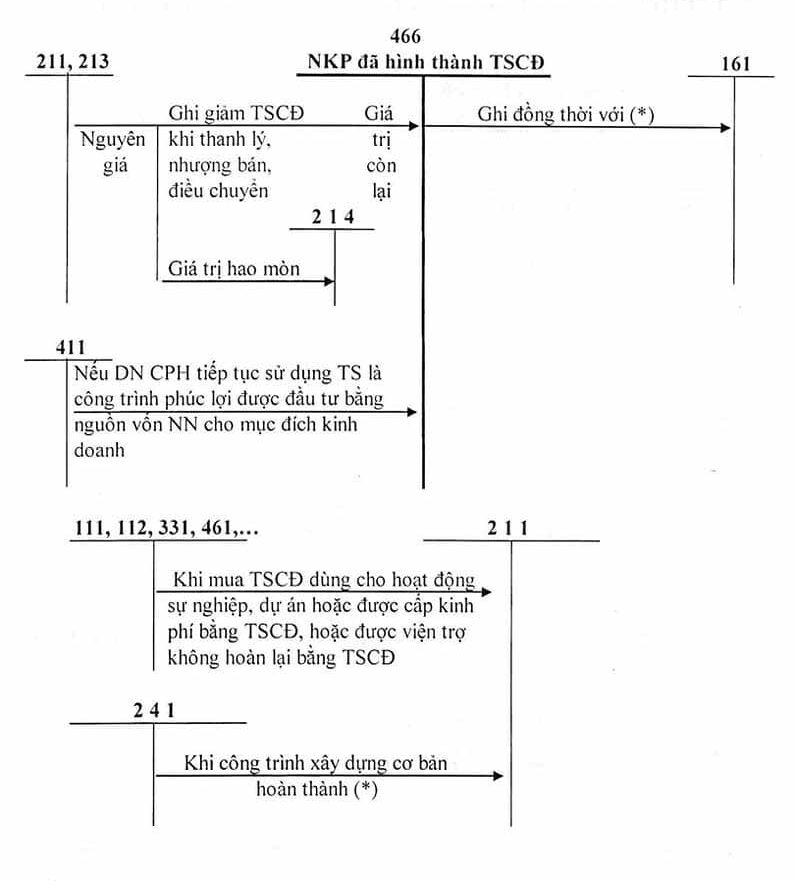

5. Sơ đồ chữ T tài khoản 466 – Nguồn kinh phí hình thành TSCĐ

Dưới đây là sơ đồ chữ T của tài khoản 466, giúp bạn dễ dàng theo dõi và ghi chép các giao dịch liên quan đến nguồn kinh phí đã sử dụng để đầu tư và hình thành tài sản cố định. Sơ đồ này sẽ minh họa cách ghi nhận các khoản tăng, giảm và các biến động liên quan đến tài khoản này:

Sơ đồ chữ T tài khoản 466 – Nguồn kinh phí hình thành TSCĐ

Trong bài viết này, chúng ta đã tìm hiểu về nguyên tắc kế toán Tài khoản 466 – Nguồn kinh phí hình thành tài sản cố định. Điều này rất quan trọng để đảm bảo quản lý tài chính hiệu quả và tuân thủ quy định kế toán. Hi vọng những thông tin trên đây Kế toán Kiểm toán Thuế ACC cung cấp sẽ hữu ích đối với bạn. Nếu có bất kỳ thắc mắc nào vui lòng liên hệ với chúng tôi!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN