Chi phí tiền điện là một trong những khoản chi phí thiết yếu trong hoạt động kinh doanh của mỗi doanh nghiệp. Việc hạch toán đúng cách không chỉ giúp doanh nghiệp kiểm soát chi phí mà còn đảm bảo tuân thủ quy định pháp luật. Trong bài viết này, Kế toán kiểm toán ACC sẽ hướng dẫn chi tiết cách hạch toán chi phí tiền điện. Hãy cùng khám phá nhé!

1. Định khoản tiền điện nước bằng tài khoản nào?

Việc định khoản tiền điện, nước trong doanh nghiệp được thực hiện dựa trên mục đích sử dụng và đối tượng hạch toán. Dưới đây là các tài khoản kế toán liên quan và cách hạch toán chi phí điện, nước:

1.1. Tài khoản sử dụng để hạch toán tiền điện, nước

TK 642 – Chi phí quản lý doanh nghiệp: Sử dụng khi tiền điện, nước phục vụ hoạt động chung của doanh nghiệp (văn phòng, phòng họp, khu làm việc chung…).

TK 627 – Chi phí sản xuất chung: Sử dụng khi điện, nước được dùng cho hoạt động sản xuất tại phân xưởng, nhà máy.

TK 641 – Chi phí bán hàng: Dùng khi điện, nước phục vụ bộ phận bán hàng, cửa hàng, trung tâm thương mại…

TK 133 – Thuế GTGT được khấu trừ: Nếu hóa đơn điện, nước có thuế GTGT và doanh nghiệp được khấu trừ thuế.

TK 111, 112 – Tiền mặt, tiền gửi ngân hàng: Khi thanh toán tiền điện, nước bằng tiền mặt hoặc chuyển khoản.

TK 331 – Phải trả người bán: Nếu doanh nghiệp mua điện, nước nhưng chưa thanh toán ngay cho nhà cung cấp.

1.2. Định khoản kế toán tiền điện, nước

Khi nhận hóa đơn tiền điện, nước và ghi nhận chi phí (chưa thanh toán):

- Nợ TK 627, 641, 642 (tùy theo mục đích sử dụng) – Số tiền trước thuế

- Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

- Có TK 331 – Tổng giá trị hóa đơn điện, nước

Khi thanh toán tiền điện, nước:

- Nợ TK 331 – Số tiền phải trả

- Có TK 111, 112 – Thanh toán bằng tiền mặt hoặc chuyển khoản

Việc định khoản đúng tài khoản giúp doanh nghiệp phản ánh chính xác chi phí hoạt động, đồng thời đảm bảo tuân thủ quy định về kế toán và thuế.

2. Quy định tài khoản 642 – Chi phí quản lý doanh nghiệp

Tài khoản 642 được sử dụng để phản ánh toàn bộ các chi phí liên quan đến hoạt động quản lý chung của doanh nghiệp, bao gồm:

- Chi phí nhân sự là các khoản phải trả cho nhân viên quản lý như lương, công, phụ cấp, và các khoản bảo hiểm (BHXH, BHYT, BHTN), kinh phí công đoàn (KPCĐ).

- Chi phí vật liệu bao gồm các chi phí cho văn phòng phẩm, công cụ dụng cụ (CCDC) phục vụ hoạt động văn phòng.

- Khấu hao tài sản cố định (TSCĐ): Chi phí khấu hao các tài sản cố định được sử dụng cho hoạt động quản lý.

- Thuế và phí bao gồm tiền thuê đất, thuế môn bài và các khoản tương tự.

- Dự phòng nợ phải thu khó đòi là các khoản lập dự phòng theo quy định.

- Dịch vụ mua ngoài bao gồm chi phí liên quan đến điện, nước, điện thoại, fax, dịch vụ thuê ngoài, bảo hiểm tài sản, bảo hiểm cháy nổ, v.v.

- Chi phí khác bằng tiền bao gồm chi phí tiếp khách, công tác phí, hội nghị khách hàng, và các khoản chi phí tương tự.

Lưu ý: Các chi phí quản lý doanh nghiệp dù có đầy đủ hóa đơn, chứng từ và được hạch toán đúng chế độ kế toán nhưng không được coi là chi phí hợp lý khi tính thuế thu nhập doanh nghiệp (TNDN) thì phải điều chỉnh trong tờ khai quyết toán thuế TNDN. Điều này làm tăng số thuế TNDN phải nộp, nhưng không được phép ghi giảm chi phí kế toán.

3. Hướng dẫn định khoản tiền điện nước chi tiết

Tiền điện, nước là một trong những khoản chi phí quan trọng của doanh nghiệp. Việc hạch toán đúng giúp phản ánh chính xác chi phí hoạt động và tuân thủ quy định kế toán. Dưới đây là hướng dẫn định khoản chi tiết theo từng tình huống.

3.1. Khi nhận hóa đơn tiền điện, nước

Khi doanh nghiệp nhận hóa đơn tiền điện, nước từ nhà cung cấp, nhưng chưa thanh toán, kế toán ghi nhận khoản chi phí này vào sổ sách:

- Nợ TK 6427 – Chi phí dịch vụ mua ngoài (nếu sử dụng cho hoạt động quản lý doanh nghiệp)

- Nợ TK 6277 – Chi phí dịch vụ mua ngoài (nếu sử dụng cho sản xuất)

- Nợ TK 6417 – Chi phí dịch vụ mua ngoài (nếu sử dụng cho hoạt động bán hàng)

- Nợ TK 1331 – Thuế GTGT được khấu trừ (nếu có thuế GTGT)

- Có TK 331 – Phải trả người bán (ghi nhận công nợ với nhà cung cấp điện, nước)

Ví dụ: Công ty nhận hóa đơn tiền điện 10.000.000 đồng, thuế GTGT 10% (1.000.000 đồng), tổng hóa đơn 11.000.000 đồng.

Nếu điện sử dụng cho văn phòng:

- Nợ TK 6427: 10.000.000

- Nợ TK 1331: 1.000.000

- Có TK 331: 11.000.000

Nếu điện sử dụng cho sản xuất:

- Nợ TK 6277: 10.000.000

- Nợ TK 1331: 1.000.000

- Có TK 331: 11.000.000

3.2. Khi thanh toán tiền điện, nước

Sau khi thanh toán tiền điện, nước cho nhà cung cấp, kế toán ghi nhận như sau:

- Nợ TK 331 – Phải trả người bán (Xóa nợ công ty điện, nước)

- Có TK 111 – Tiền mặt (nếu thanh toán bằng tiền mặt)

- Có TK 112 – Tiền gửi ngân hàng (nếu thanh toán qua chuyển khoản)

Ví dụ: Công ty thanh toán hóa đơn điện 11.000.000 đồng qua ngân hàng:

- Nợ TK 331: 11.000.000

- Có TK 112: 11.000.000

3.3. Nếu doanh nghiệp tạm ứng tiền điện, nước trước

Trường hợp doanh nghiệp tạm ứng tiền điện, nước cho nhân viên đi thanh toán trước, kế toán ghi nhận:

- Nợ TK 141 – Tạm ứng (Khoản tiền ứng trước cho nhân viên)

- Có TK 111 – Tiền mặt (Nếu tạm ứng bằng tiền mặt)

- Có TK 112 – Tiền gửi ngân hàng (Nếu chuyển khoản cho nhân viên)

Sau khi có hóa đơn, kế toán hạch toán như bước 1 và bước 2, đồng thời tất toán khoản tạm ứng:

- Nợ TK 331 – Phải trả người bán

- Có TK 141 – Tạm ứng

3.4. Trường hợp tiền điện, nước dùng chung nhiều bộ phận

Nếu doanh nghiệp sử dụng điện, nước cho nhiều bộ phận (ví dụ: vừa cho sản xuất, vừa cho văn phòng), cần phân bổ chi phí theo tỷ lệ hợp lý.

Ví dụ: Hóa đơn tiền điện 20.000.000 đồng (chưa VAT), trong đó:

- 60% dùng cho sản xuất

- 40% dùng cho văn phòng

Hạch toán như sau:

- Nợ TK 6277: 12.000.000 (60% cho sản xuất)

- Nợ TK 6427: 8.000.000 (40% cho văn phòng)

- Nợ TK 1331: 2.000.000 (Thuế GTGT 10% của 20.000.000)

- Có TK 331: 22.000.000 (Tổng hóa đơn)

3.5. Trường hợp thanh toán trễ, phát sinh lãi chậm trả

Nếu doanh nghiệp thanh toán trễ và bị tính lãi chậm trả, khoản lãi này được hạch toán vào chi phí tài chính:

- Nợ TK 635 – Chi phí tài chính (Khoản lãi chậm trả)

- Có TK 331 – Phải trả người bán (Ghi nhận công nợ lãi suất chậm trả)

Sau khi thanh toán:

- Nợ TK 331: Số tiền lãi

- Có TK 112: Số tiền lãi

Việc định khoản tiền điện, nước phụ thuộc vào mục đích sử dụng và phương thức thanh toán. Kế toán cần lưu ý phân loại chi phí chính xác để phản ánh đúng hoạt động tài chính của doanh nghiệp.

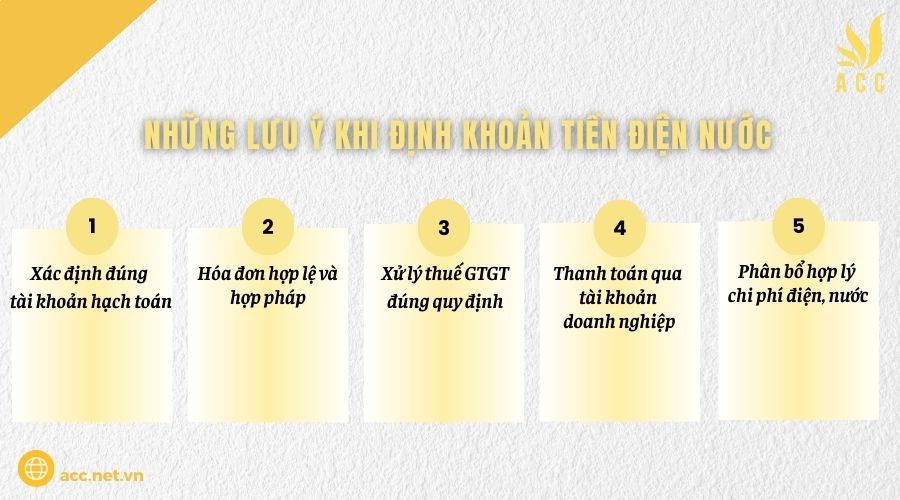

4. Những lưu ý khi định khoản tiền điện nước

Khi định khoản tiền điện, nước trong doanh nghiệp, cần lưu ý một số điểm quan trọng để đảm bảo tính chính xác và tuân thủ quy định kế toán, thuế:

– Xác định đúng tài khoản hạch toán

Tiền điện, nước phục vụ sản xuất → Hạch toán vào TK 627 – Chi phí sản xuất chung.

Tiền điện, nước phục vụ bán hàng → Hạch toán vào TK 641 – Chi phí bán hàng.

Tiền điện, nước phục vụ hoạt động quản lý doanh nghiệp → Hạch toán vào TK 642 – Chi phí quản lý doanh nghiệp.

– Hóa đơn hợp lệ và hợp pháp

Hóa đơn điện, nước phải là hóa đơn hợp pháp, đúng quy định theo Thông tư 39/2014/TT-BTC (đối với hóa đơn giấy) hoặc Thông tư 32/2011/TT-BTC (đối với hóa đơn điện tử).

Hóa đơn phải ghi đầy đủ thông tin về tên công ty, mã số thuế, địa chỉ, số tiền, thuế suất GTGT, đảm bảo có bảng kê chi tiết kèm theo.

– Xử lý thuế GTGT đúng quy định

Nếu hóa đơn có thuế GTGT và doanh nghiệp được khấu trừ thuế, cần ghi nhận thuế vào TK 133 – Thuế GTGT được khấu trừ.

Nếu hóa đơn không có thuế GTGT hoặc doanh nghiệp không thuộc đối tượng khấu trừ, hạch toán toàn bộ vào chi phí.

– Thanh toán qua tài khoản doanh nghiệp

Để được khấu trừ thuế GTGT, tiền điện, nước có giá trị từ 20 triệu đồng trở lên phải thanh toán qua tài khoản ngân hàng của doanh nghiệp, không dùng tiền mặt.

– Phân bổ hợp lý chi phí điện, nước

Nếu tiền điện, nước dùng chung cho nhiều bộ phận, cần có phương pháp phân bổ chi phí hợp lý theo tỷ lệ tiêu thụ hoặc diện tích sử dụng.

Trường hợp chi phí tiền điện, nước phát sinh tại nhiều địa điểm khác nhau, cần ghi nhận chi tiết theo từng cơ sở để đảm bảo minh bạch.

Việc định khoản chính xác tiền điện, nước không chỉ giúp doanh nghiệp phản ánh đúng chi phí mà còn tránh sai sót trong báo cáo tài chính và quyết toán thuế.

>> Xem thêm: Cách hạch toán chi phí vận chuyển

5. Một số vấn đề phát sinh về tiền điện nước

5.1 Hóa đơn chi phí điện, nước đứng tên chủ nhà có được tính vào chi phí hợp lý không?

Hóa đơn điện, nước đứng tên chủ nhà có thể được tính vào chi phí hợp lý nếu doanh nghiệp đáp ứng đủ các điều kiện như cần có hợp đồng thuê địa điểm; hóa đơn tiền điện, nước; chứng từ chứng minh số lượng điện, nước thực tế tiêu thụ.

Tuy nhiên, theo quy định tại Điều 4 Thông tư 96/2015/TT-BTC (sửa đổi, bổ sung Điều 6 Thông tư 78/2014/TT-BTC), chi phí điện, nước sẽ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế trong các trường hợp sau:

- Doanh nghiệp thanh toán trực tiếp cho nhà cung cấp dịch vụ điện, nước nhưng không có hóa đơn hoặc hợp đồng thuê địa điểm sản xuất, kinh doanh.

- Doanh nghiệp thanh toán qua chủ nhà nhưng thiếu chứng từ hợp lệ như hóa đơn, chứng minh số lượng điện, nước thực tế tiêu thụ, hoặc không có hợp đồng thuê địa điểm rõ ràng.

Lưu ý: Để đảm bảo tính hợp lý và được khấu trừ thuế, doanh nghiệp cần chuẩn bị đầy đủ các hồ sơ, hợp đồng, và chứng từ liên quan theo đúng quy định pháp luật.

>> Có thể tham khảo: Cách hạch toán kế toán chi phí và giá thành dịch vụ tour

5.2 Hóa đơn chi phí tiền điện, nước không mang tên doanh nghiệp có được khấu trừ thuế không?

Theo quy định tại Khoản 15 Điều 14 của Thông tư 219/2013/TT-BTC, về nguyên tắc khấu trừ thuế giá trị gia tăng (GTGT) đầu vào, doanh nghiệp sẽ không được khấu trừ thuế GTGT đầu vào nếu rơi vào các trường hợp sau:

- Hóa đơn không có hoặc ghi sai các thông tin quan trọng như tên, địa chỉ, mã số thuế của bên bán, khiến không thể xác định được bên bán.

- Hóa đơn không có hoặc ghi sai các thông tin cần thiết như tên, địa chỉ, mã số thuế của bên mua, dẫn đến việc không thể xác định được bên mua.

Dựa trên quy định này, nếu hóa đơn tiền điện, nước đứng tên chủ nhà thay vì tên doanh nghiệp, hóa đơn đó sẽ không đủ điều kiện để khấu trừ thuế GTGT đầu vào. Doanh nghiệp cần lưu ý đảm bảo các hóa đơn và chứng từ mang tên mình để đủ điều kiện khấu trừ theo đúng quy định pháp luật.

5.3 Doanh nghiệp không kinh doanh điện, nước có cần xuất hóa đơn khi thu tiền từ bên thuê không?

Theo các quy định tại Khoản 7, Điều 3 của Thông tư 26/2015/TT-BTC (ngày 27/02/2015) và một số quy định liên quan khác, khi doanh nghiệp ký hợp đồng cho thuê một phần nhà xưởng, bên thuê có trách nhiệm thanh toán tiền điện, nước cho doanh nghiệp.

Để bên thuê có thể hạch toán chi phí tiền điện và nước vào chi phí hợp lệ, doanh nghiệp cần thực hiện những yêu cầu sau:

- Lập hóa đơn GTGT cho số lượng điện, nước thực tế mà bên thuê đã sử dụng, dựa trên giá và thuế suất mà nhà cung cấp điện quy định trên hóa đơn.

- Ghi rõ nội dung trên hóa đơn là “Thu lại tiền điện/nước tháng …”.

Các khoản chi hộ tiền điện và nước không cần kê khai thuế GTGT và không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế của doanh nghiệp, vì chúng không liên quan trực tiếp đến hoạt động kinh doanh.

Bên thuê có thể sử dụng hóa đơn do doanh nghiệp xuất để kê khai thuế GTGT và hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế theo quy định hiện hành.

Vậy nên, nếu doanh nghiệp không đăng ký kinh doanh điện nước, thì khi trả tiền cho bên thuê, doanh nghiệp không cần phải xuất hóa đơn GTGT cho các khoản chi phí điện, nước.

Tuy nhiên, bên thuê vẫn có thể sử dụng các chứng từ thanh toán khác để ghi nhận chi phí. Trong trường hợp này, doanh nghiệp chỉ cần ghi rõ nội dung thanh toán mà không cần lập hóa đơn chính thức.

6. Câu hỏi thường gặp

Chi phí tiền điện có thể được tính vào tài khoản nào khác ngoài tài khoản quản lý doanh nghiệp không?

Chi phí tiền điện có thể được tính vào tài khoản sản xuất trực tiếp, nếu nó liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp. Việc hạch toán này giúp phân bổ chi phí hợp lý và theo dõi được tình hình tài chính cụ thể hơn.

Có cần lưu giữ chứng từ nào khi hạch toán chi phí tiền điện, nước không?

Doanh nghiệp cần lưu giữ hóa đơn tiền điện, nước và các chứng từ thanh toán để đảm bảo tính hợp lý và hợp lệ của chi phí này. Những tài liệu này sẽ hỗ trợ trong việc kiểm tra thuế và chứng minh cho các khoản chi phí đã phát sinh.

Nếu doanh nghiệp sử dụng điện cho cả mục đích sản xuất và mục đích cá nhân thì hạch toán sẽ thực hiện như thế nào?

Trong trường hợp này, doanh nghiệp cần phân bổ chi phí tiền điện giữa hai mục đích sử dụng. Chi phí liên quan đến sản xuất có thể được hạch toán vào tài khoản chi phí sản xuất, trong khi phần chi phí cho mục đích cá nhân sẽ không được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn nắm được cách định khoản tiền điện nước. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. Kế toán kiểm toán ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN