Hạch toán bảo hiểm tai nạn lao động là một phần quan trọng trong quản lý chi phí của doanh nghiệp. Việc thực hiện đúng quy trình hạch toán giúp bảo vệ quyền lợi cho người lao động. Trong bài viết này, Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn cụ thể cách hạch toán chi phí bảo hiểm tai nạn lao động. Cùng tìm hiểu các bước cần thiết để thực hiện hạch toán hiệu quả.

1. Bảo hiểm tai nạn lao động là gì?

Bảo hiểm tai nạn lao động là hình thức bảo hiểm nhằm bảo vệ quyền lợi cho người lao động trong trường hợp gặp tai nạn khi làm việc hoặc trong thời gian làm việc. Hình thức bảo hiểm này giúp bù đắp các chi phí y tế, hỗ trợ thu nhập cho người lao động trong thời gian họ không thể làm việc do tai nạn.

2. Hướng dẫn hạch toán bảo hiểm tai nạn lao động

Hạch toán bảo hiểm tai nạn lao động có thể được chia thành hai trường hợp chính, tùy thuộc vào tình hình đóng bảo hiểm của doanh nghiệp như sau:

Trường hợp 1: Nếu quỹ bảo hiểm tai nạn lao động được gộp chung với quỹ bảo hiểm xã hội, doanh nghiệp không cần thực hiện hạch toán riêng cho khoản này. Chỉ cần lưu trữ danh sách những người lao động đã đóng 1% quỹ bảo hiểm tai nạn lao động để theo dõi.

Trường hợp 2: Đối với những doanh nghiệp không phải đóng bảo hiểm xã hội cho người lao động làm việc tại nhiều đơn vị khác nhau, quy trình hạch toán như sau:

- Ghi Nợ vào tài khoản 642, 627 hoặc 622 để phản ánh 1% quỹ lương và phụ cấp.

- Ghi Có vào tài khoản 3383 để ghi nhận 1% quỹ lương và phụ cấp.

Cách thực hiện hạch toán bảo hiểm xã hội lao động

Bước 1: Ghi nhận chi phí bảo hiểm

Khi doanh nghiệp thanh toán chi phí bảo hiểm tai nạn lao động, khoản chi phí này sẽ được hạch toán vào tài khoản chi phí bảo hiểm, thường là tài khoản 641 (Chi phí quản lý doanh nghiệp) hoặc tài khoản 622 (Chi phí sản xuất kinh doanh).

Bước 2: Phân bổ chi phí

Trong trường hợp doanh nghiệp hoạt động đa ngành, cần phân bổ hợp lý chi phí bảo hiểm tai nạn lao động cho từng bộ phận hoặc dự án có liên quan.

Bước 3: Kế toán tiền bảo hiểm và trợ cấp tai nạn

- Ghi nhận nghĩa vụ phải trả: Khi doanh nghiệp thanh toán bảo hiểm cho cơ quan bảo hiểm xã hội hoặc nhận trợ cấp, các khoản này cần được ghi nhận vào tài khoản 333 (Thuế và các khoản phải nộp Nhà nước) hoặc tài khoản 338 (Các khoản phải trả khác), tùy theo tính chất của giao dịch.

- Theo dõi khoản trợ cấp tai nạn: Nếu doanh nghiệp nhận được trợ cấp từ bảo hiểm tai nạn lao động, khoản này sẽ được ghi vào tài khoản 711 (Thu nhập khác) hoặc tài khoản phù hợp.

Bước 4: Kế toán chi phí điều trị tai nạn lao động

- Ghi nhận chi phí điều trị: Các khoản chi phí như viện phí, thuốc men liên quan đến điều trị tai nạn lao động sẽ được hạch toán vào tài khoản chi phí điều trị hoặc tài khoản 642 (Chi phí khác).

- Bồi thường chi phí: Nếu doanh nghiệp nhận được bồi thường từ bảo hiểm xã hội, số tiền này sẽ được ghi nhận vào tài khoản 711 hoặc tài khoản tương ứng.

Bước 5: Cập nhật sổ sách và báo cáo

- Cập nhật sổ sách kế toán: Tất cả giao dịch liên quan đến bảo hiểm tai nạn lao động phải được ghi nhận chính xác và đầy đủ trong sổ sách kế toán của doanh nghiệp.

- Lập báo cáo tài chính: Các báo cáo tài chính cần phản ánh đúng đắn các chi phí và thu nhập từ bảo hiểm tai nạn lao động, đảm bảo tính minh bạch và rõ ràng trong tình hình tài chính của doanh nghiệp.

>>> Xem thêm: Hạch toán bảo hiểm xã hội và thông tin cần biết

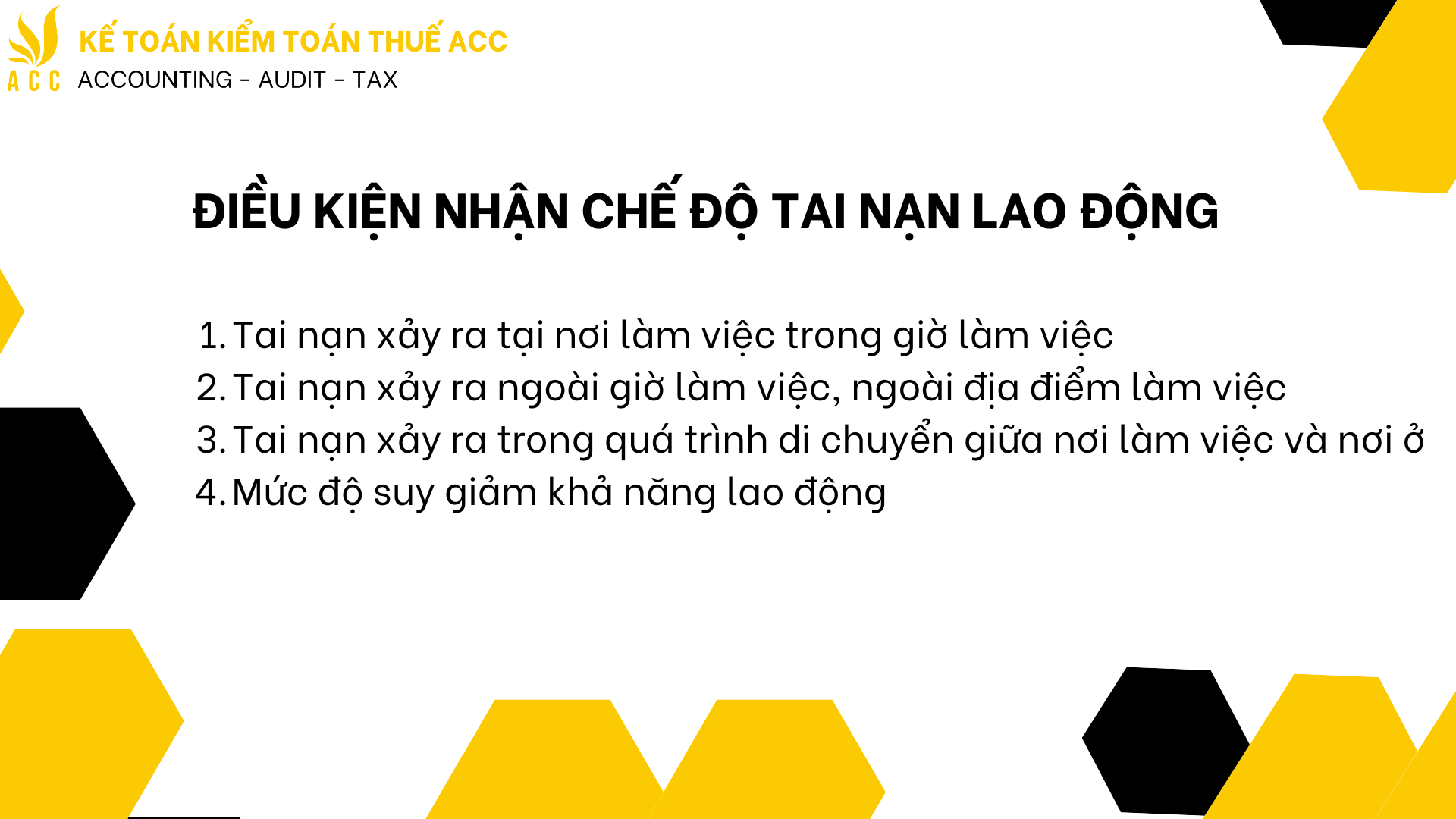

3. Điều kiện nhận chế độ tai nạn lao động

Bạn cần nắm rõ các điều kiện để người lao động được nhận bồi thường. Việc này giúp đảm bảo bạn sẽ nhận được đầy đủ quyền lợi và lợi ích hợp pháp của mình. Dưới đây là những trường hợp cụ thể bạn sẽ được bồi thường:

- Tai nạn xảy ra tại nơi làm việc trong giờ làm việc: Điều này bao gồm cả các tình huống khi người lao động đang trong giờ làm nhưng thực hiện các công việc cá nhân cần thiết như cho con bú, vệ sinh, ăn uống, hay nghỉ ngơi giữa giờ làm.

- Tai nạn xảy ra ngoài giờ làm việc, ngoài địa điểm làm việc: Trong trường hợp này, người lao động phải thực hiện công việc theo yêu cầu của người sử dụng lao động.

- Tai nạn xảy ra trong quá trình di chuyển giữa nơi làm việc và nơi ở: Điều kiện là di chuyển trong thời gian và tuyến đường hợp lý.

- Mức độ suy giảm khả năng lao động: Người lao động gặp tai nạn lao động phải chịu mức suy giảm khả năng lao động từ 5% trở lên do các trường hợp nêu trên.

>>> Xem thêm: Hạch toán kế toán dịch vụ công chứng

4. Hồ sơ để được hưởng chế độ tai nạn lao động

Theo Điều 57 của Luật An toàn, vệ sinh lao động 2015, hồ sơ hưởng chế độ tai nạn lao động bao gồm các giấy tờ sau:

- Sổ bảo hiểm xã hội.

- Giấy ra viện hoặc bản sao hồ sơ bệnh án sau khi đã điều trị tai nạn lao động đối với trường hợp điều trị nội trú.

- Biên bản giám định mức suy giảm khả năng lao động do Hội đồng giám định y khoa thực hiện.

- Văn bản đề nghị giải quyết chế độ tai nạn lao động, theo mẫu do Bảo hiểm xã hội Việt Nam ban hành, sau khi có sự thống nhất với Bộ Lao động – Thương binh và Xã hội.

Sau khi đã chuẩn bị đầy đủ hồ sơ, bạn cần làm những điều sau:

Nộp hồ sơ: Người sử dụng lao động có thời hạn 30 ngày để nộp hồ sơ lên cơ quan bảo hiểm xã hội nhằm nhận trợ cấp.

Giải quyết hồ sơ: Trong vòng 20 ngày kể từ khi nhận đủ hồ sơ, cơ quan bảo hiểm sẽ tiến hành giải quyết. Nếu hồ sơ còn thiếu thông tin, họ sẽ thông báo để bạn bổ sung.

5. Những lưu ý khi hạch toán bảo hiểm tai nạn lao động

Để đảm bảo quy trình hạch toán bảo hiểm tai nạn lao động diễn ra suôn sẻ và chính xác, doanh nghiệp cần lưu ý một số điểm quan trọng. Dưới đây là những lưu ý khi hạch toán bảo hiểm tai nạn lao động:

- Phân loại các khoản chi phí bảo hiểm theo từng loại hình và hạng mục chi phí để dễ dàng theo dõi.

- Theo dõi thường xuyên các thay đổi trong quy định về bảo hiểm lao động để điều chỉnh hạch toán phù hợp.

- Đảm bảo tính minh bạch trong việc báo cáo các khoản chi phí và bồi thường từ bảo hiểm để tạo sự tin tưởng với cơ quan bảo hiểm xã hội.

- Bảo quản đầy đủ hồ sơ, tài liệu liên quan đến bảo hiểm để phục vụ cho việc kiểm tra và đối chiếu khi cần thiết.

- Đào tạo nhân viên kế toán về các quy định và quy trình hạch toán bảo hiểm tai nạn lao động để tránh sai sót.

- Định kỳ đánh giá tình hình sử dụng bảo hiểm tai nạn lao động để có kế hoạch quản lý và điều chỉnh phù hợp.

6. Câu hỏi thường gặp

Nếu doanh nghiệp nhận trợ cấp từ bảo hiểm tai nạn lao động, phải ghi nhận như thế nào?

Trả lời: Khi doanh nghiệp nhận trợ cấp tai nạn lao động từ cơ quan bảo hiểm xã hội, khoản trợ cấp này cần được ghi nhận vào tài khoản 711 (Thu nhập khác) hoặc tài khoản phù hợp, tùy theo quy định cụ thể của doanh nghiệp.

Khi doanh nghiệp trả tiền bảo hiểm cho cơ quan bảo hiểm xã hội, có phải ghi nhận vào tài khoản phải trả không?

Trả lời: Đúng. Khi doanh nghiệp thanh toán bảo hiểm cho cơ quan bảo hiểm xã hội, các khoản thanh toán này phải ghi nhận vào tài khoản 333 (Thuế và các khoản phải nộp Nhà nước) hoặc tài khoản 338 (Các khoản phải trả khác), tùy vào tính chất của giao dịch.

Cần phân bổ chi phí bảo hiểm tai nạn lao động như thế nào nếu doanh nghiệp có nhiều bộ phận hoặc dự án?

Trả lời: Nếu doanh nghiệp hoạt động trong nhiều lĩnh vực hoặc có các bộ phận và dự án riêng biệt, chi phí bảo hiểm tai nạn lao động cần được phân bổ hợp lý cho từng bộ phận hoặc dự án dựa trên tỷ lệ chi phí hoặc các tiêu chí khác mà doanh nghiệp quy định.

Hy vọng với những thông tin Kế toán Kiểm toán Thuế ACC đã cung cấp sẽ giúp bạn nắm được cách hạch toán bảo hiểm tai nạn lao động. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. Kế toán Kiểm toán Thuế ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN