Hạch toán bảo hiểm xã hội là một quy trình không thể thiếu trong việc quản lý tài chính của doanh nghiệp. Để đảm bảo tính chính xác và tuân thủ quy định, mỗi doanh nghiệp cần nắm vững cách thức định khoản bảo hiểm xã hội. Bài viết này Kế toán Kiểm toán Thuế ACC sẽ đồng thời giới thiệu và mổ xẻ thông tin quan trọng liên quan đến quy trình này. Mời các bạn cùng tìm hiểu chi tiết!

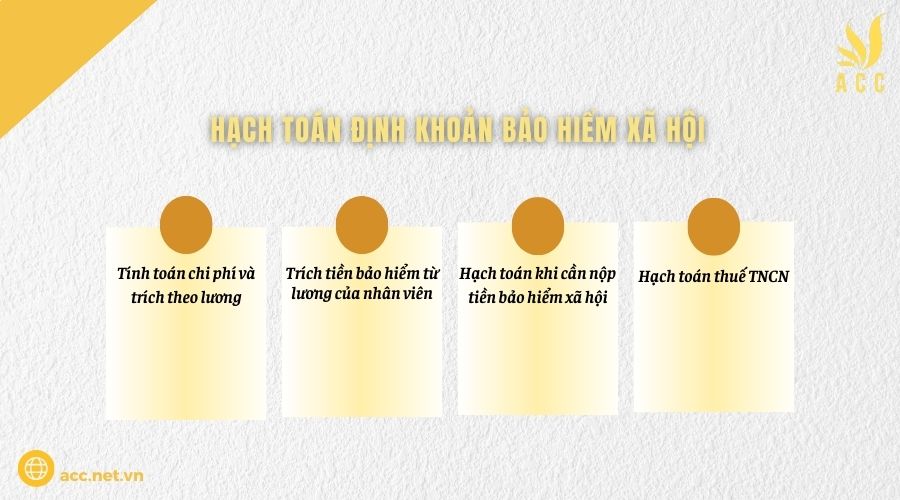

1. Hạch toán định khoản bảo hiểm xã hội

1.1. Tính toán chi phí và trích theo lương

Doanh nghiệp cần tính toán chi phí theo từng bộ phận, ví dụ như bộ phận bán hàng, bộ phận quản lý, và nhiều nhóm tài khoản khác. Cụ thể, việc hạch toán chi phí theo lương và các khoản Bảo hiểm xã hội gồm:

- Tài khoản 154, 241, 622, 623, 627, 641, 642: Trích tiền lương của nhân viên tham gia Bảo hiểm xã hội với tỷ lệ 23,5%.

- Tài khoản 3383 (bảo hiểm xã hội): Trích 17,5% tiền lương cho Bảo hiểm xã hội.

- Tài khoản 3384 (bảo hiểm y tế): Trích 3% tiền lương cho Bảo hiểm xã hội.

- Tài khoản 3386 (bảo hiểm thất nghiệp): Trích 1% tiền lương cho Bảo hiểm xã hội.

- Tài khoản 3382 (KPCĐ): Trích 2% tiền lương cho Bảo hiểm xã hội.

1.2. Trích tiền bảo hiểm từ lương của nhân viên

Đồng thời, cần quan tâm đến việc trích khoản Bảo hiểm từ lương của người lao động:

- Nợ tài khoản 334: Trích 10,5% tiền lương cho Bảo hiểm xã hội.

- Có tài khoản 3383: Trích 8% tiền lương cho Bảo hiểm xã hội.

- Có tài khoản 3384: Trích 1,5% tiền lương cho Bảo hiểm xã hội.

- Có tài khoản 3386 (hoặc 3385): Trích 1% tiền lương cho Bảo hiểm xã hội.

1.3. Hạch toán khi cần nộp tiền bảo hiểm xã hội

Hơn nữa, cần tập trung vào việc hạch toán khoản Bảo hiểm xã hội trích từ lương của nhân viên. Điều này là một phần quan trọng trong việc quản lý tài chính và đảm bảo tuân thủ quy định của pháp luật.

- Nợ tài khoản 3383: Số tiền đã trích BHXH (Tiền lương tham gia BHXH x 25,5%).

- Nợ tài khoản 3384: Số tiền đã trích BHYT (Tiền lương tham gia BHXH x 4,5%).

- Số tiền đã trích bảo hiểm thất nghiệp (Tiền lương tham gia BHXH x 2%): Nợ tài khoản 3386 (hoặc 3385).

- Nợ tài khoản 3382: Số tiền đóng kinh phí công đoàn (Tiền lương tham gia BHXH x 2%).

- Có TK 1111, 1121: Tổng phải nộp gồm tiền lương tham gia bảo hiểm xã hội x 34%.

Cụ thể:

- Nộp cho Cơ quan bảo hiểm là 32%.

- Nộp cho Liên đoàn lao động tại Quận, huyện: 2%.

- Hạch toán khoản bảo hiểm xã hội trích theo lương người lao động

1.4. Hạch toán thuế TNCN

Cuối cùng, khi trừ số thuế thu nhập cá nhân phải nộp vào lương của nhân viên, cần thực hiện hạch toán chi tiết:

- Có số tài khoản 3335: Thuế thu nhập cá nhân.

- Nợ tài khoản 334: Tính tổng số thuế thu nhập cá nhân khấu trừ.

Hạch toán khi nộp tiền thuế thu nhập cá nhân:

- Có TK 1111, 1121.

- Nợ TK 3335 : số Thuế thu nhập cá nhân phải nộp.

>>>> Xem thêm Hướng dẫn hạch toán mua văn phòng phẩm trên misa

2. Hạch toán tiền lương và phụ cấp khác

Doanh nghiệp cần xác định rõ các chi phí và bộ phận liên quan để thực hiện việc hạch toán tiền lương một cách chính xác và chi tiết cho từng phòng ban. Đồng thời, cần phân biệt chế độ hạch toán bảo hiểm xã hội theo Thông tư 133 và Thông tư 200. Sự khác biệt giữa hai thông tư này nằm ở các tài khoản chi tiết.

Hạch toán tiền lương và phụ cấp theo Thông tư 133:

- Nợ tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang

- Nợ tài khoản 241 – Xây dựng cơ bản còn dở dang

- Nợ tài khoản 6421 – Chi phí bán hàng

- Nợ tài khoản 6422 – Chi phí quản lý doanh nghiệp

- Có tài khoản 334 – Phải trả người lao động

Hạch toán tiền lương và phụ cấp theo Thông tư 200:

- Nợ tài khoản 241 – Xây dựng cơ bản còn dở dang

- Nợ tài khoản 622 – Chi phí nhân công trực tiếp

- Nợ tài khoản 623 – Chi phí sử dụng máy thi công

- Nợ tài khoản 627 – Chi phí sản xuất chung

- Nợ tài khoản 641 – Chi phí bán hàng

- Nợ tài khoản 642 – Chi phí quản lý doanh nghiệp

- Nợ tài khoản 334 – Phải trả người lao động

Kế toán tiền lương và các khoản trích theo lương được xác định dựa trên các quy định trong Thông tư tương ứng. Điều này đảm bảo tính chính xác và tuân thủ theo pháp luật.

– Hạch toán tiền lương:

- Ghi nhận số tiền đã trả cho nhân viên theo đúng các quy định về lương và các khoản trợ cấp khác như thưởng, khen ngợi, và các khoản phụ cấp khác.

- Xác định các khoản thuế thu nhập cá nhân và các khoản bảo hiểm xã hội phải trả và hạch toán chúng đúng cách.

- Kiểm tra và xác nhận tính chính xác của các thông tin liên quan đến tiền lương trước khi thực hiện hạch toán.

– Hạch toán phụ cấp khác:

- Bao gồm các khoản phụ cấp như phụ cấp đi lại, phụ cấp ăn trưa, phụ cấp xăng xe, và các khoản khác tùy thuộc vào chính sách của doanh nghiệp.

- Xác định và ghi nhận đúng số tiền cần chi trả cho các khoản phụ cấp này theo quy định của công ty.

- Theo dõi và cập nhật các thay đổi trong chính sách phụ cấp để đảm bảo hạch toán luôn phản ánh đúng hiện trạng của doanh nghiệp.

– Bảo dưỡng hồ sơ nhân viên:

- Duy trì hồ sơ nhân viên với các thông tin liên quan đến tiền lương và phụ cấp, đồng thời giữ cho hồ sơ này được bảo mật và tuân thủ quy định về bảo mật thông tin cá nhân.

- Cập nhật thông tin nhân viên, bao gồm các thay đổi về lương, chức vụ, và các thông tin khác liên quan đến hạch toán tiền lương và phụ cấp.

– Báo cáo và kiểm tra:

- Chuẩn bị báo cáo kế toán liên quan đến tiền lương và phụ cấp để theo dõi chi phí nhân sự và đảm bảo tính minh bạch trong quá trình quản lý tài chính.

- Thực hiện kiểm tra nội bộ để đảm bảo rằng hạch toán được thực hiện chính xác và tuân thủ các quy định.

3. Một số trường hợp hạch toán khác

Trong quá trình hoạt động, doanh nghiệp thường phát sinh nhiều nghiệp vụ liên quan đến các khoản bảo hiểm xã hội (BHXH). Dưới đây là một số trường hợp hạch toán phổ biến:

3.1. Hạch toán khi trích nộp tiền bảo hiểm xã hội phải trả cho nhân viên

Khi doanh nghiệp trích nộp các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm tai nạn lao động cho người lao động, kế toán ghi nhận:

- Nợ tài khoản 338 – Phải trả, phải nộp khác

- Có tài khoản 334 – Phải trả người lao động

3.2. Hạch toán khi nhận tiền từ cơ quan BHXH chuyển về doanh nghiệp để chi trả cho người lao động

Khi cơ quan BHXH chuyển tiền về cho doanh nghiệp để chi trả chế độ cho người lao động (ốm đau, thai sản, tai nạn lao động…), kế toán ghi nhận:

- Nợ tài khoản 111, 112 – Tiền mặt, Tiền gửi ngân hàng

- Có tài khoản 3383 – Bảo hiểm xã hội

3.3. Hạch toán khi doanh nghiệp chi trả tiền chế độ BHXH cho người lao động

Khi doanh nghiệp thực hiện chi trả chế độ BHXH cho người lao động, kế toán ghi nhận:

- Nợ tài khoản 334 – Phải trả người lao động

- Có tài khoản 111, 112 – Tiền mặt, Tiền gửi ngân hàng

Việc hạch toán chính xác các nghiệp vụ liên quan đến BHXH giúp doanh nghiệp đảm bảo quyền lợi cho người lao động và tuân thủ đúng quy định về bảo hiểm theo pháp luật hiện hành.

4. Các chứng từ quan trọng trong quy trình hạch toán tiền lương

Việc hạch toán tiền lương là một công việc đòi hỏi tính chính xác và đầy đủ về hồ sơ, chứng từ. Để đảm bảo tính pháp lý, minh bạch và hợp lệ của chi phí tiền lương, kế toán cần chuẩn bị và lưu giữ các chứng từ quan trọng sau:

– Bảng chấm công chi tiết: Ghi nhận số ngày công, giờ làm việc thực tế của từng lao động, làm cơ sở để tính lương.

– Bảng thống kê sản phẩm, khối lượng công việc hoàn thành: Áp dụng cho hình thức trả lương theo sản phẩm, theo khối lượng công việc.

– Đơn giá tiền lương theo sản phẩm, công việc: Là cơ sở để tính toán tổng tiền lương phải trả theo khối lượng sản phẩm, công việc thực hiện.

– Biên bản nghiệm thu công việc: Ghi nhận kết quả công việc đã hoàn thành theo hợp đồng, dùng để xác nhận khối lượng công việc và thanh toán lương.

– Hợp đồng giao khoán (có đóng dấu xác nhận của doanh nghiệp): Đối với lao động giao khoán theo hợp đồng thời vụ, khoán việc.

– Danh sách thông tin người lao động theo nhóm lao động thời vụ: Gồm thông tin cá nhân, mã số thuế, số tài khoản ngân hàng (nếu có) để chi trả lương.

– Bảng lương đã được phê duyệt: Bảng tổng hợp tiền lương của toàn bộ người lao động, có chữ ký phê duyệt của người có thẩm quyền.

– Phiếu chi/Ủy nhiệm chi (UNC) trả lương: Chứng từ chi tiền mặt hoặc chuyển khoản lương cho người lao động.

– Phiếu lương cho từng cá nhân: Giao cho người lao động, ghi rõ số tiền lương được nhận, các khoản khấu trừ (nếu có).

– Bảng tính thuế thu nhập cá nhân (TNCN): Chi tiết số thuế TNCN phải khấu trừ của từng cá nhân, theo quy định về thuế.

– Bảng tính các khoản bảo hiểm: BHXH, BHYT, BHTN: Ghi nhận các khoản trích theo lương để nộp bảo hiểm cho người lao động.

– Các quyết định liên quan đến lương: Bao gồm:

- Quyết định tăng/giảm lương.

- Quyết định chấm dứt hợp đồng lao động.

- Quyết định thanh lý hợp đồng lao động.

– Các hồ sơ, giấy tờ liên quan khác (nếu có): Ví dụ: Thỏa ước lao động tập thể, quy chế lương thưởng nội bộ, biên bản thỏa thuận.

>>>> Tham khảo Định khoản xuất kho hàng hóa theo TT133 và TT200

5. Câu hỏi thường gặp

Có phải doanh nghiệp bắt buộc tham gia bảo hiểm xã hội cho người lao động không?

Có. Theo quy định, doanh nghiệp phải tham gia BHXH bắt buộc cho người lao động có hợp đồng từ 1 tháng trở lên.

Có phải khấu trừ phần bảo hiểm xã hội người lao động đóng từ lương không?

Có. Phần BHXH do người lao động đóng được khấu trừ trực tiếp từ lương hàng tháng.

Có phải hạch toán phần bảo hiểm xã hội doanh nghiệp đóng vào chi phí không?

Có. Phần BHXH doanh nghiệp đóng được ghi nhận vào chi phí của doanh nghiệp (TK 642 hoặc TK 154 tùy mục đích).

Qua bài viết trên của Công ty Kế toán Kiểm toán Thuế ACC định khoản bảo hiểm xã hội là một trong những quy trình quan trọng cần được thực hiện một cách chính xác và đầy đủ. Hy vọng rằng bài viết này đã giúp bạn hiểu rõ hơn về cách thức hạch toán bảo hiểm xã hội và thông tin liên quan. Hãy áp dụng và tuân thủ quy trình này để đảm bảo tính chính xác trong quản lý tài chính của doanh nghiệp!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN