Bạn đã bao giờ bắt đầu một bài tập kế toán tài chính và cảm thấy mắc mớ với một loạt các con số và bài toán phức tạp? Đừng lo lắng! Trong bài viết này, Công ty Kế toán Kiểm toán Thuế ACC sẽ cùng các bạn khám phá Bài tập kế toán tài chính chương 2 có lời giải, một cách dễ dàng và thú vị. Chắc chắn rằng sau khi đọc xong, bạn sẽ tự tin hơn trong việc giải quyết các vấn đề kế toán tài chính.

Bài tập 1

Công ty TNHH ABC

Ngày 1/7/2023, công ty ABC phát sinh các nghiệp vụ kinh tế sau:

- Mua hàng hóa của công ty XYZ, trị giá chưa thuế là 100.000.000 đồng, thuế GTGT 10%.

- Nhập kho hàng hóa trên.

- Xuất kho hàng hóa để bán, trị giá chưa thuế là 80.000.000 đồng, thuế GTGT 10%.

Yêu cầu:

- Ghi sổ kế toán các nghiệp vụ trên.

- Tính trị giá hàng hóa xuất kho.

Lời giải

Số liệu kế toán

- Tài khoản 152 – Hàng hóa: 100.000.000 đồng.

- Tài khoản 133 – Thuế GTGT được khấu trừ: 10.000.000 đồng.

- Tài khoản 621 – Chi phí nguyên vật liệu trực tiếp: 80.000.000 đồng.

- Tài khoản 3331 – Thuế GTGT phải nộp: 8.000.000 đồng.

Ghi sổ kế toán

Ngày 1/7/2023

-

Nợ TK 152: 100.000.000 đồng

-

Có TK 112: 100.000.000 đồng

-

Nợ TK 133: 10.000.000 đồng

-

Có TK 331: 10.000.000 đồng

-

Nợ TK 621: 80.000.000 đồng

-

Có TK 152: 80.000.000 đồng

-

Nợ TK 3331: 8.000.000 đồng

-

Có TK 3331: 8.000.000 đồng

Tính trị giá hàng hóa xuất kho

Tính theo phương pháp FIFO, trị giá hàng hóa xuất kho là: 80.000.000 / 1,1 = 72.727.272,72 đồng

Kết luận

Sau khi ghi sổ kế toán các nghiệp vụ trên, tài khoản 152 và 133 có số dư lần lượt là:

- Tài khoản 152: 20.000.000 đồng.

- Tài khoản 133: 2.272.727,27 đồng.

Tính trị giá hàng hóa xuất kho là 72.727.272,72 đồng.

Bài tập 2: Tính toán lãi suất

Cho một khoản vay 1.000.000.000 VNĐ với lãi suất 8% mỗi năm, hãy tính toán tổng số tiền bạn sẽ trả sau 5 năm và xác định bảng lịch trả nợ theo tháng.

Lời giải:

Để tính toán tổng số tiền bạn sẽ trả sau 5 năm và xác định bảng lịch trả nợ theo tháng, bạn có thể sử dụng công thức lãi suất đơn giản:

Công thức: A = P(1 + rt)

- A: Tổng số tiền bạn sẽ trả sau năm năm.

- P: Số tiền gốc ban đầu (1.000.000.000 VNĐ).

- r: Lãi suất hàng năm (8% hoặc 0.08).

- t: Số năm (5).

Bây giờ, hãy điền giá trị vào công thức:

A = 1.000.000.000 * (1 + 0.08 * 5)

A = 1.000.000.000 * (1 + 0.4)

A = 1.000.000.000 * 1.4

A = 1.400.000.000 VNĐ

Vậy sau 5 năm, bạn sẽ trả tổng cộng 1.400.000.000 VNĐ.

Để tạo bảng lịch trả nợ theo tháng, bạn cần biết lãi suất hàng tháng. Để tính lãi suất hàng tháng, hãy chia lãi suất hàng năm cho 12 (số tháng trong một năm):

Lãi suất hàng tháng = 0.08 / 12 = 0.00667

Bây giờ, bạn có thể tạo bảng lịch trả nợ bằng cách sử dụng công thức lãi suất hàng tháng:

- Tháng 1: Lãi suất = Số tiền gốc * Lãi suất hàng tháng Gốc ban đầu: 1.000.000.000 VNĐ Lãi suất hàng tháng: 1.000.000.000 * 0.00667 = 6.670.000 VNĐ Số tiền trả gốc: 0 VNĐ (vào tháng đầu tiên, bạn thường chỉ trả lãi) Số tiền còn lại: 1.000.000.000 – 6.670.000 = 993.330.000 VNĐ

- Tiếp tục tính toán các tháng tiếp theo sử dụng cùng công thức, nhớ giảm số tiền gốc từng tháng.

Bài tập 3: Phân tích biểu đồ tài chính

Sử dụng báo cáo tài chính của một công ty, hãy phân tích biểu đồ về lợi nhuận gộp, lợi nhuận ròng và doanh số bán hàng trong vòng 3 năm gần đây. Đưa ra nhận xét về sự phát triển của công ty qua thời gian.

Lời giải:

Để phân tích biểu đồ lợi nhuận gộp, lợi nhuận ròng và doanh số bán hàng của một công ty trong 3 năm gần đây, bạn cần thu thập báo cáo tài chính của công ty và tìm các con số tương ứng cho mỗi năm. Sau đó, bạn có thể sử dụng biểu đồ cột hoặc biểu đồ đường để trực quan hóa dữ liệu này.

Ví dụ:

- Biểu đồ cột có thể hiển thị lợi nhuận gộp, lợi nhuận ròng và doanh số bán hàng theo từng năm, cho bạn cái nhìn tổng quan về sự phát triển.

- Biểu đồ đường có thể được sử dụng để theo dõi sự biến đổi của các chỉ số theo thời gian, cho biết xu hướng tăng giảm.

Sau khi bạn đã tạo các biểu đồ, hãy phân tích chúng và đưa ra nhận xét về hiệu suất của công ty trong 3 năm qua. Liệu lợi nhuận đã tăng lên, giảm đi hay duy trên mức ổn định? Tỷ lệ lợi nhuận gộp so với doanh số bán hàng có thay đổi không?

Bài tập 4: Tính toán tỷ lệ tài chính

Tính toán các tỷ lệ tài chính quan trọng như tỷ lệ hiện tiền và tương đương tiền mặt, tỷ lệ nợ dài hạn và tổng tài sản, tỷ lệ lợi nhuận ròng và doanh số bán hàng. So sánh các tỷ lệ này qua hai năm liền kề và đưa ra phân tích.

Lời giải:

Tính toán các tỷ lệ tài chính quan trọng là một phần quan trọng của phân tích tài chính. Các tỷ lệ phổ biến bao gồm tỷ lệ hiện tiền và tương đương tiền mặt, tỷ lệ nợ dài hạn và tổng tài sản, tỷ lệ lợi nhuận ròng và doanh số bán hàng.

Ví dụ:

- Để tính tỷ lệ hiện tiền và tương đương tiền mặt, bạn cộng tất cả số tiền và các khoản tương đương tiền mặt của công ty. Sau đó, chia cho tổng tài sản để có tỷ lệ.

- Tỷ lệ nợ dài hạn và tổng tài sản có thể giúp đánh giá mức độ nợ của công ty so với tài sản tổng cộng.

- Tỷ lệ lợi nhuận ròng và doanh số bán hàng thể hiện mức lợi nhuận tương đối so với doanh số bán hàng, giúp bạn hiểu mức độ hiệu quả của công ty trong việc tạo ra lợi nhuận.

Bài tập 5: Quản lý dòng tiền

Sử dụng lãnh đạo dòng tiền để dự đoán và quản lý dòng tiền trong tương lai. Hãy tạo một kế hoạch dòng tiền cho một doanh nghiệp giả định và đánh giá tác động của các quyết định tài chính trên dòng tiền trong tương lai.

Lời giải:

Quản lý dòng tiền quan trọng để đảm bảo sự ổn định tài chính của doanh nghiệp. Để tạo kế hoạch dòng tiền, bạn cần dựa trên dữ liệu lịch trả nợ, dự kiến doanh số bán hàng, các khoản chi tiêu dự kiến và dự đoán các nguồn tiền đến.

- Tạo một lịch trả nợ dự kiến để biết cụ thể khi cần thanh toán các khoản vay.

- Dự đoán doanh số bán hàng dự kiến và thu thập tiền từ khách hàng.

- Dự đoán các chi phí dự kiến, bao gồm cả chi phí cố định và biến đổi.

- Dự đoán các nguồn tiền đến khác nhau như vốn tự có, vốn vay mới, hay các khoản đầu tư.

Sau đó, tạo một bảng dòng tiền để theo dõi và quản lý dòng tiền trong tương lai. Điều này sẽ giúp bạn đảm bảo rằng công ty có đủ tiền mặt để trả nợ, duy trì hoạt động và đầu tư phát triển.

Bài tập 6: Tính toán lợi nhuận ròng

Cho doanh nghiệp ABC có các thông tin sau đây cho kỳ kế toán kết thúc vào ngày 31/12/2022:

- Doanh thu bán hàng: 500,000,000 VND

- Chi phí hàng bán: 200,000,000 VND

- Chi phí quản lý doanh nghiệp: 50,000,000 VND

- Thuế suất thuế thu nhập doanh nghiệp: 20%

Hãy tính lợi nhuận ròng của doanh nghiệp ABC trong kỳ kế toán này.

Hướng dẫn giải:

Để tính lợi nhuận ròng của doanh nghiệp ABC trong kỳ kế toán kết thúc vào ngày 31/12/2022, ta có thể sử dụng công thức sau:

Lợi nhuận ròng = (Doanh thu bán hàng – Chi phí hàng bán – Chi phí quản lý doanh nghiệp) * (1 – Thuế suất)

Thay vào các giá trị đã cho:

Lợi nhuận ròng = (500,000,000 – 200,000,000 – 50,000,000) * (1 – 0.20)

Lợi nhuận ròng = 250,000,000 * 0.80

Lợi nhuận ròng = 200,000,000 VND

Vậy, lợi nhuận ròng của doanh nghiệp ABC trong kỳ kế toán kết thúc vào ngày 31/12/2022 là 200,000,000 VND.

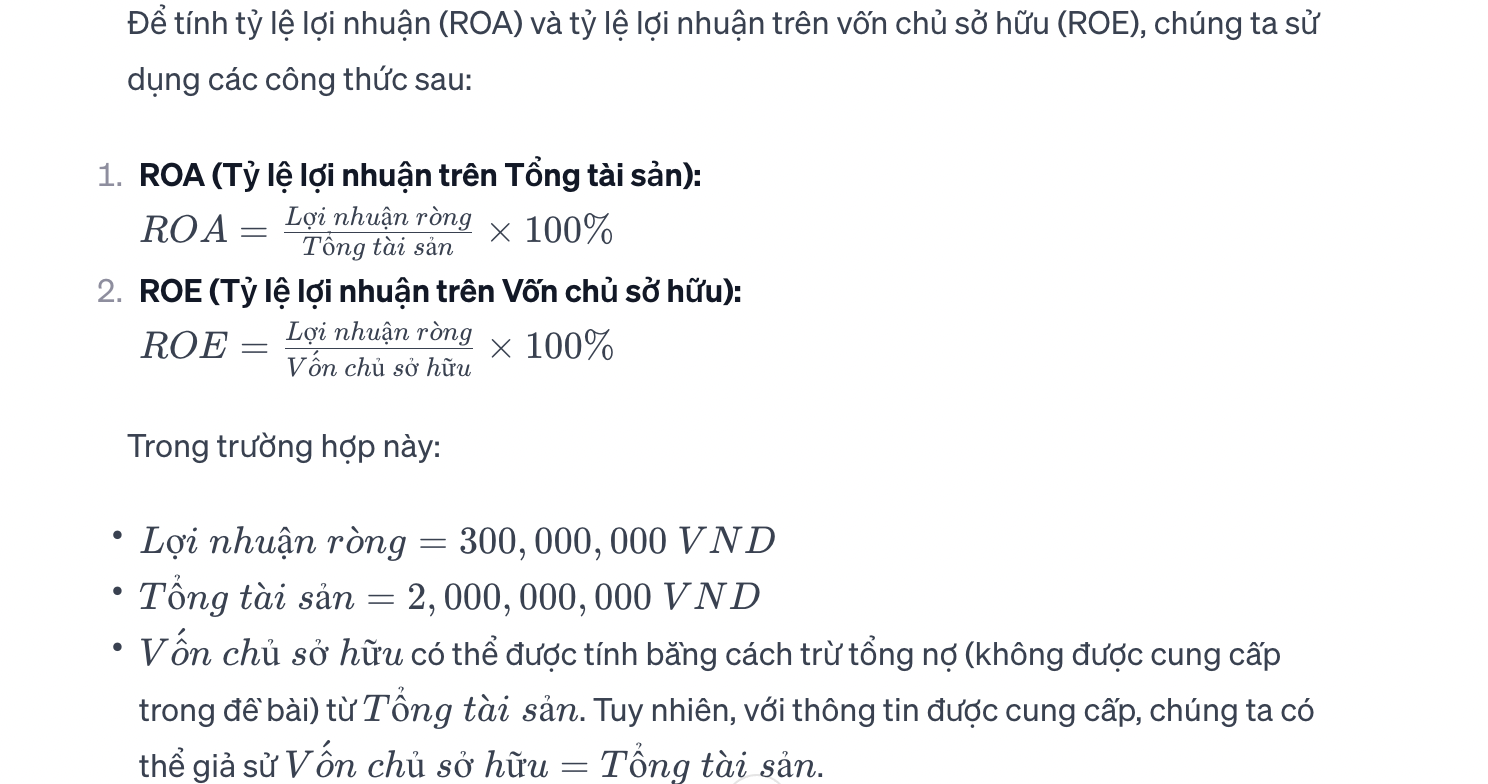

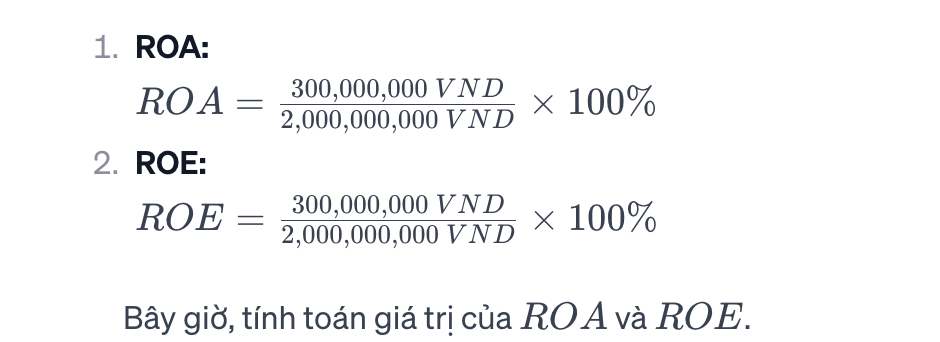

Bài tập 7: Tính toán tỷ lệ lợi nhuận

Cho doanh nghiệp XYZ có các thông tin sau đây trong kỳ kế toán:

- Doanh thu thuần: 1,000,000,000 VND

- Lợi nhuận ròng: 300,000,000 VND

- Tổng tài sản: 2,000,000,000 VND

Hãy tính tỷ lệ lợi nhuận (ROA – Return on Assets) và tỷ lệ lợi nhuận trên vốn chủ sở hữu (ROE – Return on Equity) của doanh nghiệp XYZ.

Hướng dẫn giải:

Bài tập kế toán tài chính chương 2 có lời giải không còn là một vấn đề khó khăn khi bạn đã nắm vững các khái niệm cơ bản và biết cách tính toán các số liệu tài chính. Hãy nhớ rằng việc học kế toán tài chính là một quá trình, và chương 2 chỉ là một bước khởi đầu. Hãy tự tin và không ngần ngại khi tiến xa hơn trong thế giới thú vị của kế toán tài chính!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN