Mỗi khi đến cuối năm, việc quyết toán thuế TNCN là một trong những công việc quan trọng mà nhiều người phải thực hiện. Tuy nhiên, không phải ai cũng may mắn nhận được số tiền hoàn thuế như mong đợi. Bài viết này sẽ hướng dẫn bạn từng bước cách thực hiện thủ tục hoàn thuế tncn nộp thừa trong năm một cách nhanh chóng và hiệu quả nhất.

1. Hoàn thuế thu nhập cá nhân là gì?

Dựa trên Luật Thuế thu nhập cá nhân 2007 và các văn bản hướng dẫn có liên quan, hoàn thuế thu nhập cá nhân là quá trình người nộp thuế nhận lại số tiền thuế thu nhập cá nhân đã nộp vượt quá mức quy định, sau khi đã đảm bảo các điều kiện theo pháp luật.

Tuy nhiên, hiện tại chưa có một định nghĩa cụ thể về hoàn thuế thu nhập cá nhân. Định nghĩa trên được rút ra từ các quy định pháp lý hiện hành.

2. Hồ sơ hoàn thuế tncn nộp thừa trong năm

Theo quy định tại Điều 42, Thông tư 80/2021/TT-BTC, hồ sơ hoàn thuế đối với thu nhập từ tiền lương, tiền công bao gồm:

- Trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền:

Hồ sơ bao gồm:- Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo Mẫu số 01/DNXLNT, được ban hành kèm theo Phụ lục I của Thông tư.

- Văn bản ủy quyền hợp pháp, trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký với người nộp thuế.

- Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT, ban hành kèm theo Phụ lục I của Thông tư (áp dụng cho tổ chức, cá nhân trả thu nhập).

- Trường hợp cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế:

Người nộp thuế có số thuế nộp thừa và đề nghị hoàn trên tờ khai quyết toán thuế thu nhập cá nhân (mẫu số 02/QTT-TNCN) sẽ không cần nộp hồ sơ hoàn thuế.

Cơ quan thuế sẽ căn cứ vào hồ sơ quyết toán thuế thu nhập cá nhân để giải quyết hoàn thuế nộp thừa cho người nộp thuế theo quy định.

>>> Xem bài viết Các trường hợp được hoàn thuế tncn là những trường hợp nào? để biết thêm thông tin.

3. Hướng dẫn cách hoàn thuế tncn nộp thừa trong năm

Cách 1: Nộp trực tiếp tại cơ quan thuế

Trong trường hợp cá nhân muốn nộp trực tiếp tại cơ quan thuế cần chuẩn bị hồ sơ hoàn thuế như đã nêu tại mục 3.2 gồm:

- Tờ khai quyết toán thuế mẫu số 02/QTT-TNCN.

- Bảng kê 02-1BK-QTT-TNCN.

- Chứng từ khấu trừ thuế thu nhập cá nhân (là chứng từ khấu trừ thuế mà doanh nghiệp cấp).

- Bản chụp hợp đồng lao động nếu quyết toán thuế tại cơ quan thuế quản lý Doanh nghiệp giảm trừ gia cảnh.

- Sổ hộ khẩu hoặc sổ tạm trú nếu quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

Ngoài ra cá nhân cần mang theo chứng minh nhân dân để đối chiếu thông tin.

Cách 2: Hoàn thuế TNCN trên Cổng thông tin Tổng cục thuế

Bước 1: Truy cập vào website Thuế Việt Nam và chọn mục “Cá nhân”.

Bước 2: Lựa chọn tài khoản đăng nhập và điền đầy đủ các thông tin theo yêu cầu.

Bước 3: Chọn “Quyết toán thuế” >> Chọn “Kê khai trực tuyến”.

Bước 4: Nhập thông tin tờ khai hiển thị trên hệ thống.

Bước 5: Nộp tờ khai.

Bước 6: Gửi hồ sơ, chứng từ khấu trừ thuế TNCN đính kèm.

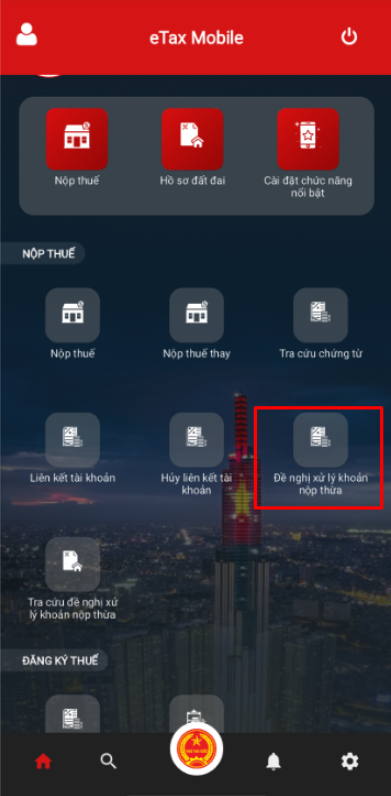

Cách 3: Hoàn thuế TNCN trên eTax Mobile

Bước 1: Mở ứng dụng và đăng nhập tài khoản eTax Mobile.

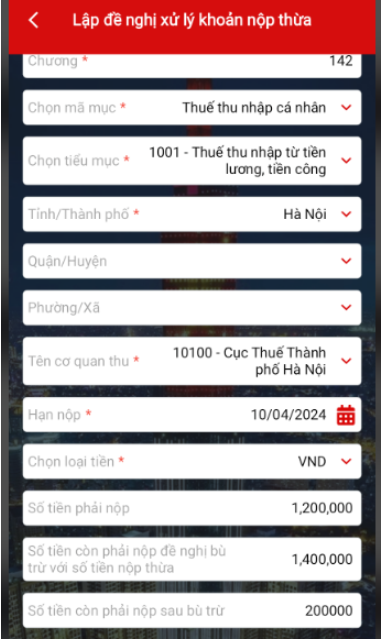

Bước 2: Chọn “Đề nghị xử lý khoản nộp thừa“.

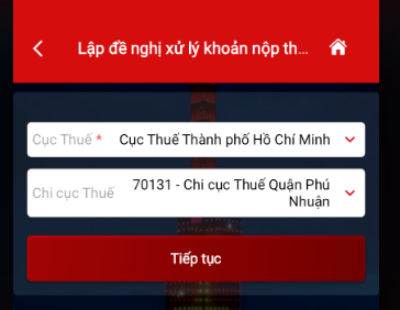

Bước 3: Gửi đơn đề nghị hoàn thuế.

Chọn Cục Thuế và Chi cục Thuế (nếu có) và Chọn “Tiếp tục“.

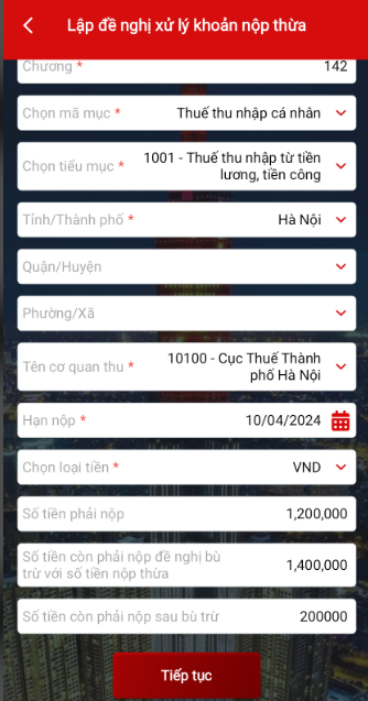

Bước 4: Nhập các thông tin của người làm đơn đề nghị xử lý khoản thuế nộp thừa >> Chọn “Tiếp tục”.

Lưu ý: Mục có dấu * là phần bắt buộc phải điền.

Bước 5: Kiểm tra lại thông tin số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa >> Chọn “Tiếp tục“.

Bước 6: Nhập số tiền phải nộp, số tiền còn phải nộp đề nghị bù trừ với số tiền nộp thừa, số tiền còn phải nộp sau bù trừ cũng như các thông tin bắt buộc >> Chọn “Tiếp tục”.

Lưu ý: Mục có dấu * là phần bắt buộc phải điền.

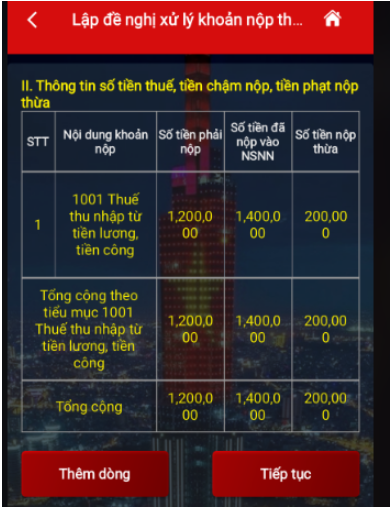

Bước 7: Kiểm tra lại thông tin số tiền đề nghị xử lý khoản nộp thừa >> Chọn “Tiếp tục“.

Bước 8: Đặt tên tài liệu đính kèm và chọn đơn đề nghị hoàn thuế >> Chọn “Tiếp tục”.

- Chọn tờ khai: 02/QTT-TNCN – Tờ khai quyết toán thuế TNCN(TT80/2021).

Bước 9: Nhập mã OTP gửi về số điện thoại người nộp thuế >> Chọn “Hoàn thành“.

Cách 4: Ủy quyền hoàn thuế TNCN

Đối với cá nhân người nộp thuế ủy quyền hoàn thuế TNCN cho công ty nơi trả thu nhập, người nộp thuế cần thực hiện các bước sau:

Bước 1: Người nộp thuế ủy quyền hoàn thuế TNCN cho công ty.

Bước 2: Công ty chuẩn bị hồ sơ theo quy định.

Bước 3: Nộp hồ sơ cho cơ quan Thuế.

Bước 4: Cơ quan Thuế tiếp nhận và giải quyết hồ sơ.

4. Cách tính tiền hoàn thuế thu nhập cá nhân

Việc tính số thuế được hoàn là một công việc quan trọng và đôi khi khá phức tạp đối với người nộp thuế. Tùy vào từng trường hợp hoàn thuế thu nhập cá nhân khác nhau mà sẽ có cách tính để xác định xem người nộp thuế có đủ điều kiện hoàn thuế hay không và số tiền thuế hoàn lại là bao nhiêu.

Trường hợp 1: Tính hoàn thuế khi có số thuế nộp thừa

Trong trường hợp này, người nộp thuế cần phải biết chính xác số thuế mình đã tạm nộp và tính toán số thuế thực tế phải nộp để xác định chênh lệch (số thuế nộp thừa).

Trường hợp 2: Tính hoàn thuế khi chưa đến mức phải nộp thuế

Trường hợp này xảy ra khi người lao động làm việc đủ 12 tháng trong năm nhưng thu nhập từ tiền lương, tiền công giữa các tháng có sự chênh lệch (tháng thu nhập cao thì phải tạm nộp thuế), hoặc khi thu nhập tháng cao hơn mức giảm trừ gia cảnh nhưng không làm đủ 12 tháng.

Người nộp thuế trong trường hợp này cần tính xem thu nhập tính thuế của mình có đủ mức phải nộp thuế hay không. Việc tính toán chủ yếu dựa vào tổng thu nhập và mức giảm trừ gia cảnh (bao gồm giảm trừ cho bản thân và người phụ thuộc).

Cụ thể, nếu tổng thu nhập từ tiền lương, tiền công trong năm (sau khi trừ thu nhập miễn thuế) không vượt quá 132 triệu đồng, người lao động sẽ không phải nộp thuế thu nhập cá nhân. Trường hợp có người phụ thuộc, mỗi người sẽ được giảm trừ 4,4 triệu đồng/tháng.

Ví dụ: Anh A đăng ký 1 người phụ thuộc cho năm 2021. Anh chỉ phải nộp thuế thu nhập cá nhân nếu tổng thu nhập từ tiền lương, tiền công trong năm 2021 vượt quá 180 triệu đồng.

5. Dịch vụ hoàn thuế thu nhập cá nhân của Kế toán kiểm toán thuế ACC

Công ty Kế toán Kiểm toán Thuế ACC cung cấp dịch vụ hoàn thuế TNCN với đội ngũ chuyên viên giàu kinh nghiệm, đảm bảo hỗ trợ khách hàng trong quá trình xử lý hồ sơ hoàn thuế nhanh chóng và đúng quy định. Các dịch vụ hoàn thuế TNCN tại ACC bao gồm:

- Tư vấn chi tiết và kiểm tra hồ sơ: ACC hỗ trợ kiểm tra hồ sơ, đánh giá mức độ đủ điều kiện hoàn thuế, và tư vấn cho khách hàng về các thủ tục cần thiết.

- Chuẩn bị hồ sơ hoàn thuế: Hỗ trợ khách hàng chuẩn bị và hoàn thiện đầy đủ hồ sơ theo đúng quy định, bao gồm các tờ khai, chứng từ và các giấy tờ liên quan.

- Đại diện nộp hồ sơ và làm việc với cơ quan thuế: ACC sẽ đại diện khách hàng làm việc trực tiếp với cơ quan thuế, giúp giảm bớt thủ tục và giải quyết các yêu cầu bổ sung thông tin nếu có.

- Theo dõi tiến trình và cập nhật kết quả: ACC liên tục theo dõi tiến trình xử lý hồ sơ tại cơ quan thuế, cập nhật tình hình cho khách hàng và đảm bảo quá trình hoàn thuế diễn ra suôn sẻ.

- Tư vấn và hỗ trợ sau khi hoàn thuế: Sau khi hoàn tất thủ tục hoàn thuế, ACC tiếp tục tư vấn cho khách hàng các thủ tục liên quan nếu có, giúp họ tối ưu hóa các nghĩa vụ thuế trong tương lai.

Lợi ích của dịch vụ hoàn thuế TNCN ACC:

- Đảm bảo quá trình hoàn thuế nhanh gọn, chính xác và đúng quy định.

- Giảm thiểu rủi ro về thủ tục và thời gian chờ đợi.

- Đội ngũ chuyên gia của ACC sẵn sàng hỗ trợ mọi lúc để đảm bảo quyền lợi tối đa cho khách hàng.

6. Câu hỏi thường gặp

Thời gian xử lý hoàn thuế TNCN là bao lâu?

- Với hồ sơ hoàn thuế được duyệt trước, thời gian giải quyết là 06 ngày làm việc kể từ ngày cơ quan thuế thông báo chấp nhận hồ sơ.

- Với hồ sơ phải kiểm tra trước khi hoàn thuế, thời gian giải quyết có thể lên đến 40 ngày làm việc.

Phải làm sao nếu hồ sơ hoàn thuế TNCN bị từ chối?

Cơ quan thuế sẽ thông báo lý do từ chối. Bạn có thể điều chỉnh hồ sơ theo yêu cầu bổ sung và nộp lại để được xem xét.

Cần lưu ý gì khi nộp hồ sơ hoàn thuế trực tuyến?

- Đảm bảo các thông tin trên hồ sơ trùng khớp với thông tin quản lý tại cơ quan thuế.

- Kiểm tra kỹ các tờ khai, chứng từ và thông tin liên lạc.

- Đảm bảo tài khoản nộp thuế của bạn đã được đăng ký trên Cổng thông tin điện tử của Tổng cục Thuế.

Hy vọng qua bài viết, Kế toán kiểm toán ACC đã giúp quý khách hàng hiểu rõ hơn về vấn đề Hướng dẫn cách hoàn thuế tncn nộp thừa trong năm. Đừng ngần ngại hãy liên hệ với Kế toán kiểm toán ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN