Việc hạch toán chi phí mua văn phòng phẩm là một phần quan trọng trong quy trình kế toán của doanh nghiệp, giúp quản lý chi phí hiệu quả và minh bạch. Vậy mua văn phòng phẩm hạch toán vào tài khoản nào?. Bài viết này của Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn cách hạch toán chi phí mua văn phòng phẩm theo quy định hiện hành.

1. Mua văn phòng phẩm hạch toán vào tài khoản nào?

Để hạch toán chính xác chi phí mua văn phòng phẩm, bước đầu tiên là phân loại các tài khoản kế toán dựa trên mục đích sử dụng. Có ba loại phân loại chính như sau:

- Chi phí văn phòng phẩm cho văn phòng: Được ghi nhận vào tài khoản 6422 theo Thông tư 133 hoặc tài khoản 6423 theo Thông tư 200.

- Chi phí văn phòng phẩm cho bán hàng: Được hạch toán vào tài khoản 6421 theo Thông tư 133 hoặc tài khoản 641 theo Thông tư 200.

- Chi phí văn phòng phẩm cho xưởng sản xuất và dịch vụ: Được ghi nhận vào tài khoản 154 theo Thông tư 133 hoặc tài khoản 627 theo Thông tư 200.

Sau khi đã phân loại đúng các tài khoản, bước tiếp theo là tiến hành hạch toán chi phí văn phòng phẩm vào sổ sách kế toán. Trong giai đoạn này, cần phân biệt hai trường hợp cụ thể:

- Chi phí văn phòng phẩm sử dụng trong tháng: Kế toán viên có thể ghi nhận trực tiếp vào chi phí mà không cần phải thông qua tài khoản 242 – Giảm chi phí trả trước.

- Chi phí văn phòng phẩm sử dụng lâu dài: Cần thực hiện phân bổ chi phí ra nhiều tháng.

Sự khác biệt giữa hai trường hợp này nằm ở việc phân bổ chi phí tài sản cho các tháng tiếp theo, trong khi chi phí sử dụng trong tháng sẽ được ghi nhận ngay lập tức vào chi phí.

2. Cách hạch toán mua văn phòng phẩm theo thông tư 200

Trong quá trình hoạt động, doanh nghiệp thường xuyên mua văn phòng phẩm để phục vụ công việc. Theo Thông tư 200/2014/TT-BTC, việc hạch toán khoản chi này tùy thuộc vào mục đích sử dụng và cách phân bổ chi phí. Dưới đây là hướng dẫn cụ thể:

2.1 Hạch toán mua văn phòng phẩm nhập kho

Khi doanh nghiệp thực hiện mua văn phòng phẩm và nhập kho, hạch toán được thực hiện như sau:

- Nợ TK 152 (Nguyên liệu, vật liệu): Ghi nhận chi phí nếu văn phòng phẩm được nhập kho.

- Nợ TK 153 (Công cụ, dụng cụ): Ghi nhận chi phí nếu văn phòng phẩm được sử dụng ngay mà không cần nhập kho.

- Nợ TK 1331 (Thuế GTGT được khấu trừ): Ghi nhận nếu có hóa đơn GTGT.

- Có TK 111, 112, 331: Ghi nhận số tiền thanh toán, có thể bằng tiền mặt, chuyển khoản hoặc nợ phải trả cho người bán.

Ví dụ 1: Mua văn phòng phẩm nhập kho

Công ty ABC mua văn phòng phẩm trị giá 20.000.000 VNĐ (chưa bao gồm thuế), với thuế GTGT 10% là 2.000.000 VNĐ, và thanh toán qua chuyển khoản.

- Nợ TK 152 (Nguyên liệu, vật liệu): 20.000.000 VNĐ

- Nợ TK 1331 (Thuế GTGT được khấu trừ): 2.000.000 VNĐ

- Có TK 112 (Tiền gửi ngân hàng): 22.000.000 VNĐ

Ví dụ 2: Mua văn phòng phẩm sử dụng ngay

Công ty ABC mua văn phòng phẩm trị giá 8.000.000 VNĐ và sử dụng ngay, thanh toán bằng tiền mặt.

- Nợ TK 153 (Công cụ, dụng cụ): 8.000.000 VNĐ

- Nợ TK 1331 (Thuế GTGT được khấu trừ): 800.000 VNĐ

- Có TK 111 (Tiền mặt): 8.800.000 VNĐ

2.2 Hạch toán mua văn phòng phẩm cho các mục đích khác nhau

Khi xuất kho văn phòng phẩm cho các mục đích khác nhau, hạch toán sẽ được thực hiện như sau:

Chi phí văn phòng:

- Nợ TK 6422 (Chi phí quản lý văn phòng) – theo Thông tư 133.

- Nợ TK 6423 (Chi phí quản lý văn phòng) – theo Thông tư 200.

Chi phí bán hàng:

- Nợ TK 6421 (Chi phí bán hàng) – theo Thông tư 133.

- Nợ TK 641 (Chi phí bán hàng) – theo Thông tư 200.

Chi phí sản xuất và dịch vụ:

- Nợ TK 154 (Chi phí sản xuất, kinh doanh dở dang) – theo Thông tư 133.

- Nợ TK 627 (Chi phí sản xuất chung) – theo Thông tư 200.

Có TK 152, 153: Ghi nhận giá trị văn phòng phẩm xuất kho.

Ví dụ 3: Xuất kho văn phòng phẩm cho phòng quản lý

Công ty ABC xuất kho văn phòng phẩm trị giá 4.000.000 VNĐ để sử dụng cho hoạt động quản lý văn phòng.

- Nợ TK 6422 (Chi phí quản lý văn phòng – Thông tư 133): 4.000.000 VNĐ

- Có TK 152 (Nguyên liệu, vật liệu): 4.000.000 VNĐ

Ví dụ 4: Xuất kho văn phòng phẩm cho phòng bán hàng

Công ty ABC xuất kho văn phòng phẩm trị giá 3.000.000 VNĐ để sử dụng cho bộ phận bán hàng.

- Nợ TK 6421 (Chi phí bán hàng – Thông tư 133): 3.000.000 VNĐ

- Có TK 152 (Nguyên liệu, vật liệu): 3.000.000 VNĐ

Ví dụ 5: Xuất kho văn phòng phẩm cho sản xuất

Công ty ABC xuất kho văn phòng phẩm trị giá 5.000.000 VNĐ để sử dụng trong xưởng sản xuất.

- Nợ TK 154 (Chi phí sản xuất, kinh doanh dở dang – Thông tư 133): 5.000.000 VNĐ

- Có TK 152 (Nguyên liệu, vật liệu): 5.000.000 VNĐ

2.3 Hạch toán phân bổ chi phí văn phòng phẩm sử dụng lâu dài

Đối với chi phí văn phòng phẩm sử dụng lâu dài, hạch toán sẽ được thực hiện như sau:

- Nợ TK 242 (Chi phí trả trước): Ghi nhận chi phí văn phòng phẩm sử dụng lâu dài.

- Có TK 153 (Công cụ, dụng cụ): Ghi nhận giá trị văn phòng phẩm.

Hàng tháng, khi phân bổ chi phí, thực hiện:

- Nợ các TK chi phí liên quan (6422, 6423, 641, 627, 154).

- Có TK 242 (Chi phí trả trước): Ghi nhận giá trị phân bổ hàng tháng.

Ví dụ 6: Mua văn phòng phẩm sử dụng lâu dài và phân bổ hàng tháng

Công ty ABC mua văn phòng phẩm trị giá 15.000.000 VNĐ để sử dụng trong 12 tháng và ghi nhận là chi phí trả trước.

- Nợ TK 242 (Chi phí trả trước): 15.000.000 VNĐ

- Có TK 111 (Tiền mặt): 15.000.000 VNĐ

Hàng tháng, công ty sẽ phân bổ chi phí văn phòng phẩm vào chi phí quản lý:

- Nợ TK 6422 (Chi phí quản lý văn phòng – Thông tư 133): 1.250.000 VNĐ

- Có TK 242 (Chi phí trả trước): 1.250.000 VNĐ (mỗi tháng trong 12 tháng).

>>> Xem thêm: Hướng dẫn hạch toán chi phí cộng tác viên

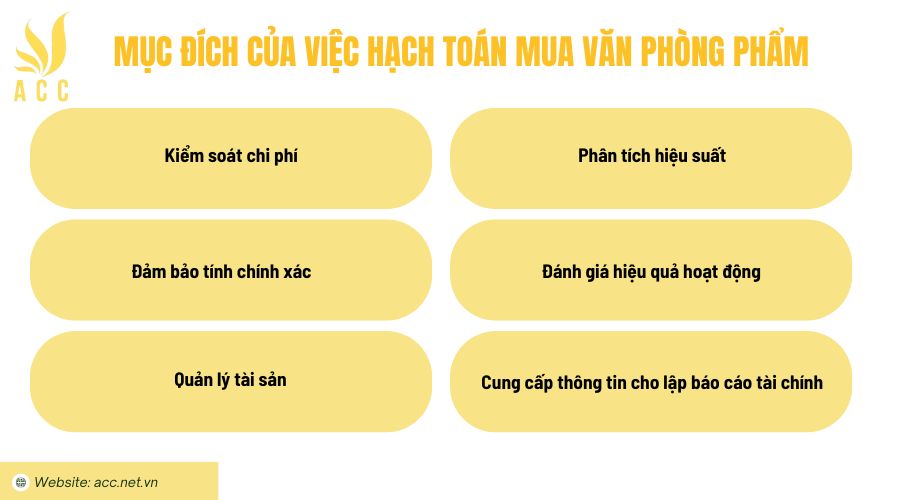

3. Mục đích của việc hạch toán mua văn phòng phẩm

Mục đích của việc hạch toán mua văn phòng phẩm là rất quan trọng trong quản lý tài chính và kế toán của doanh nghiệp. Dưới đây là một số mục đích chính:

– Kiểm soát chi phí: Hạch toán giúp theo dõi và kiểm soát các khoản chi phí liên quan đến văn phòng phẩm, từ đó doanh nghiệp có thể xác định được mức tiêu thụ và đánh giá hiệu quả sử dụng nguồn lực.

– Đảm bảo tính chính xác: Việc ghi nhận chính xác các giao dịch mua văn phòng phẩm vào sổ sách kế toán đảm bảo rằng thông tin tài chính phản ánh đúng tình hình tài chính của doanh nghiệp, từ đó giúp cho việc ra quyết định kinh doanh trở nên chính xác hơn.

– Quản lý tài sản: Hạch toán giúp theo dõi số lượng và giá trị của văn phòng phẩm tồn kho, từ đó doanh nghiệp có thể quản lý hiệu quả việc mua sắm và sử dụng tài sản này.

– Phân tích hiệu suất: Thông qua việc hạch toán, doanh nghiệp có thể phân tích các chi phí liên quan đến văn phòng phẩm, từ đó đưa ra các biện pháp tối ưu hóa và giảm thiểu chi phí.

– Đánh giá hiệu quả hoạt động: Hạch toán giúp doanh nghiệp đánh giá hiệu quả hoạt động của các bộ phận sử dụng văn phòng phẩm, từ đó có thể điều chỉnh chiến lược và quy trình làm việc cho phù hợp.

– Cung cấp thông tin cho lập báo cáo tài chính: Dữ liệu từ việc hạch toán mua văn phòng phẩm là một phần quan trọng trong báo cáo tài chính, giúp các bên liên quan như cổ đông, ngân hàng và cơ quan chức năng có cái nhìn tổng quan về hoạt động của doanh nghiệp.

Như vậy, việc hạch toán mua văn phòng phẩm không chỉ giúp doanh nghiệp kiểm soát tốt chi phí mà còn hỗ trợ công tác quản lý tài chính, lập kế hoạch ngân sách và tối ưu hóa quy trình hoạt động một cách hiệu quả.

>>> Xem thêm: Hướng dẫn cách hạch toán mua hàng trả góp, trả chậm

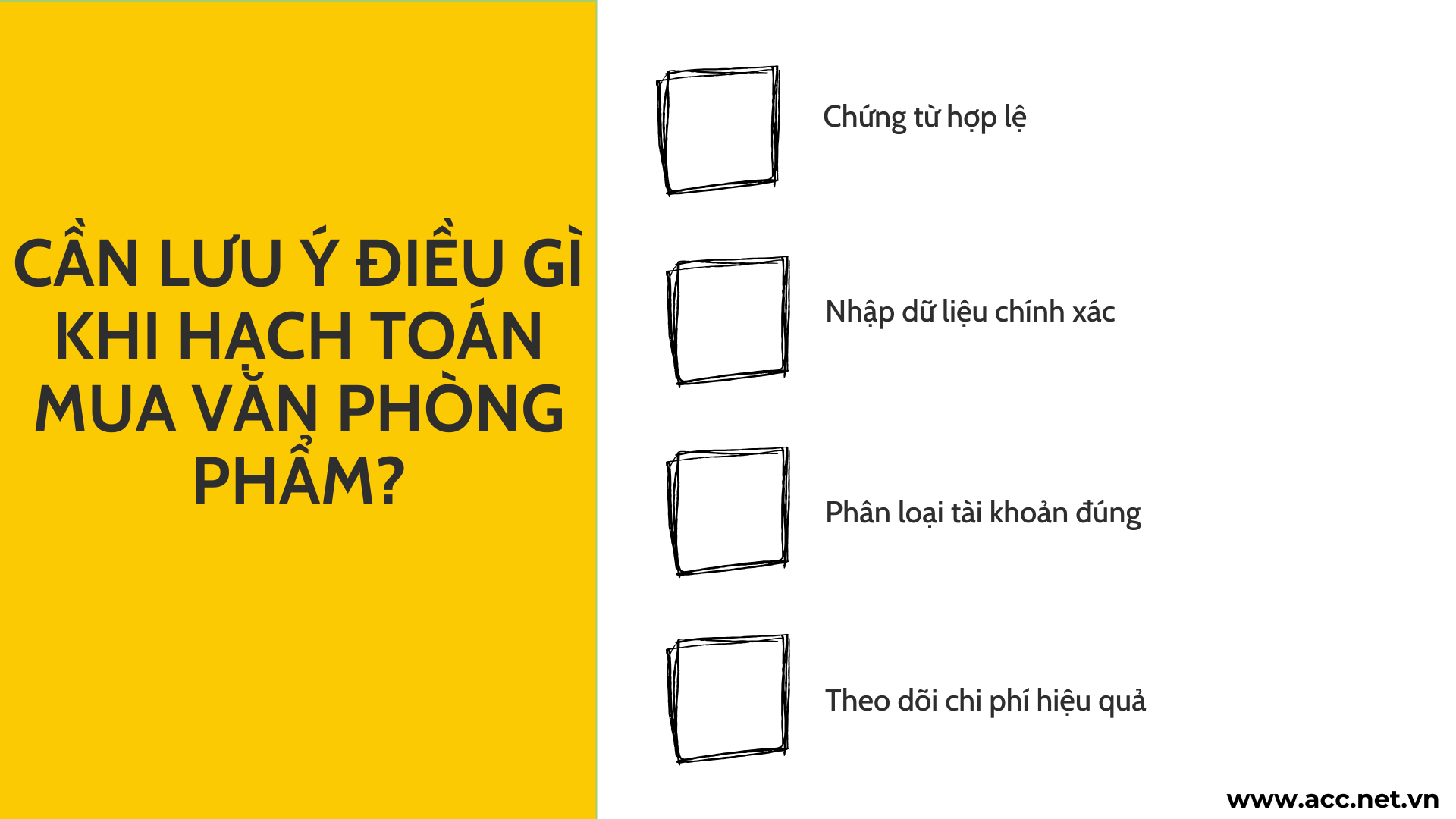

4. Cần lưu ý điều gì khi hạch toán mua văn phòng phẩm?

Khi hạch toán chi phí mua văn phòng phẩm, có một số điểm quan trọng cần lưu ý để đảm bảo tính chính xác và hiệu quả:

- Chứng từ hợp lệ: Đảm bảo hóa đơn mua hàng có đầy đủ thông tin như tên nhà cung cấp, số hóa đơn, ngày lập hóa đơn, danh mục sản phẩm, số lượng và đơn giá.

- Nhập dữ liệu chính xác: Kiểm tra kỹ lưỡng khi nhập dữ liệu để tránh sai sót có thể dẫn đến báo cáo tài chính không chính xác.

- Phân loại tài khoản đúng: Hạch toán vào tài khoản chi phí quản lý doanh nghiệp (TK 642) để phân loại chi phí một cách hợp lý.

- Theo dõi chi phí hiệu quả: Sử dụng chức năng báo cáo trong phần mềm kế toán để theo dõi chi phí văn phòng phẩm và thực hiện kiểm tra định kỳ giữa các báo cáo để đảm bảo tính chính xác.

>>> Xem thêm: Hướng dẫn hạch toán kế toán dịch vụ y tế

5. Một số câu hỏi liên quan

Khi nào cần điều chỉnh lại hạch toán chi phí văn phòng phẩm đã ghi nhận?

Cần điều chỉnh khi phát hiện sai sót trong hạch toán hoặc khi có thay đổi về giá cả và chính sách chiết khấu từ nhà cung cấp. Việc điều chỉnh kịp thời đảm bảo báo cáo tài chính phản ánh đúng thực trạng chi phí. Điều này cũng giúp ngăn chặn các rủi ro liên quan đến quyết toán thuế.

Có những rủi ro nào liên quan đến hạch toán chi phí văn phòng phẩm?

Rủi ro chính bao gồm sai sót trong nhập liệu, thiếu hóa đơn hợp lệ hoặc không phân loại đúng tài khoản. Những sai sót này có thể làm báo cáo tài chính không chính xác, ảnh hưởng đến quyết định quản lý. Do đó, kiểm tra và đối chiếu thường xuyên là rất quan trọng.

Hạch toán chi phí văn phòng phẩm có ảnh hưởng đến quyết toán thuế không?

Có, chi phí văn phòng phẩm nếu hạch toán sai có thể dẫn đến việc khai thuế không chính xác. Việc ghi nhận chi phí đúng sẽ ảnh hưởng đến tổng chi phí hợp lệ khi quyết toán thuế. Điều này có thể giúp doanh nghiệp giảm thuế phải nộp nếu được thực hiện đúng cách.

Trên đây là một số thông tin về câu hỏi “Mua văn phòng phẩm hạch toán vào tài khoản nào?”. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN