Trong quá trình kế toán, tài khoản 413 đóng vai trò quan trọng trong việc ghi nhận các khoản chi phí sản xuất và chế biến. Điều này là cực kỳ quan trọng để đảm bảo sự minh bạch và chính xác trong quản lý tài chính của doanh nghiệp. Bài viết này của ACC sẽ hướng dẫn hạch toán tài khoản 413 theo thông tư 200. Hãy cùng tìm hiểu nhé!

1. Tài khoản 413 – Chênh lệch tỷ giá hối đoái là gì?

Tài khoản 413 – Chênh lệch tỷ giá hối đoái là một tài khoản kế toán dùng để ghi nhận các chênh lệch phát sinh do biến động tỷ giá hối đoái của các khoản mục tiền tệ bằng ngoại tệ trong suốt quá trình ghi nhận và thanh toán. Những chênh lệch này có thể phát sinh khi một công ty thực hiện các giao dịch bằng ngoại tệ, như mua bán hàng hóa, thanh toán nợ nước ngoài, hoặc đầu tư tại các quốc gia có đồng tiền khác với đồng nội tệ.

Tài khoản này phản ánh sự thay đổi trong giá trị của các khoản mục tiền tệ như tiền mặt, các khoản phải thu, phải trả, tín dụng, hoặc các khoản vay tính bằng ngoại tệ. Chênh lệch tỷ giá có thể là dương hoặc âm, tùy thuộc vào việc tỷ giá ngoại tệ thay đổi theo hướng có lợi hoặc không có lợi so với thời điểm ghi nhận ban đầu.

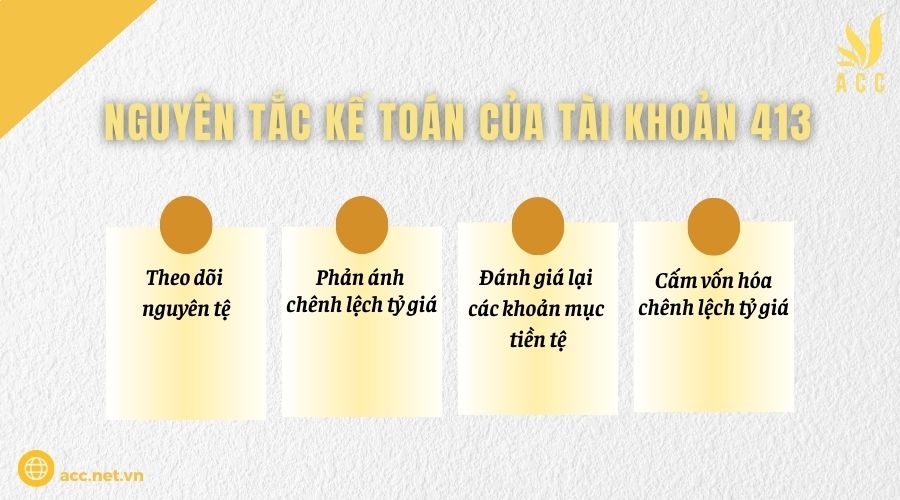

2. Nguyên tắc kế toán của tài khoản 413

– Theo dõi nguyên tệ: Doanh nghiệp phải theo dõi các tài khoản liên quan đến tiền mặt, tiền gửi ngân hàng, tiền đang chuyển, các khoản phải thu, và các khoản phải trả bằng ngoại tệ trên sổ kế toán chi tiết, giúp kiểm soát chính xác các khoản mục tiền tệ có gốc ngoại tệ và ghi nhận sự biến động tỷ giá hối đoái.

– Phản ánh chênh lệch tỷ giá:

- Tất cả các khoản chênh lệch tỷ giá phát sinh đều được ghi nhận ngay vào doanh thu hoạt động tài chính (nếu có lãi) hoặc chi phí tài chính (nếu có lỗ) tại thời điểm phát sinh.

- Đối với các doanh nghiệp Nhà nước nắm giữ 100% vốn điều lệ và thực hiện dự án trọng điểm quốc gia, chênh lệch tỷ giá trong giai đoạn trước hoạt động được tập hợp vào TK 413 và phân bổ dần vào doanh thu hoạt động tài chính hoặc chi phí tài chính. Phân bổ lãi hoặc lỗ tỷ giá không được thực hiện qua TK 242 hoặc TK 3387.

– Đánh giá lại các khoản mục tiền tệ: Các khoản mục tiền tệ có gốc ngoại tệ cần phải được đánh giá lại theo tỷ giá giao dịch thực tế tại thời điểm lập báo cáo tài chính. Nếu doanh nghiệp đã sử dụng công cụ tài chính để phòng ngừa rủi ro tỷ giá, các khoản vay hoặc nợ phải trả có gốc ngoại tệ không cần phải đánh giá lại.

– Cấm vốn hóa chênh lệch tỷ giá: Doanh nghiệp không được phép vốn hóa các khoản chênh lệch tỷ giá vào giá trị tài sản dở dang hoặc tài sản cố định, mà phải phản ánh trực tiếp vào kết quả tài chính của kỳ kế toán.

>>>> Xem thêm Hướng dẫn tài khoản 641 – Chi phí bán hàng tại đây.

3. Kết cấu và nội dung phản ánh tài khoản 413

Khi doanh nghiệp tham gia vào hoạt động kinh doanh quốc tế hoặc thực hiện các dự án đầu tư lớn có liên quan đến vốn ngoại tệ, việc quản lý chênh lệch tỷ giá hối đoái trở thành một vấn đề quan trọng. Quy định về kế toán chênh lệch tỷ giá hối đoái theo Thông tư 200/2014/TT-BTC như sau:

Bên Nợ:

- Lỗ tỷ giá phát sinh từ việc đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ.

- Lỗ tỷ giá trong giai đoạn trước khi hoạt động của doanh nghiệp thuộc sở hữu 100% vốn nhà nước và thực hiện các dự án, công trình trọng điểm quốc gia nhằm mục tiêu ổn định kinh tế vĩ mô, an ninh, quốc phòng.

- Kết chuyển lãi tỷ giá vào doanh thu hoạt động tài chính.

Bên Có:

- Lãi tỷ giá phát sinh từ việc đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ.

- Lãi tỷ giá trong giai đoạn trước khi hoạt động của doanh nghiệp thuộc sở hữu 100% vốn nhà nước và thực hiện các dự án, công trình trọng điểm quốc gia nhằm mục tiêu ổn định kinh tế vĩ mô, an ninh, quốc phòng.

- Kết chuyển lỗ tỷ giá vào chi phí tài chính.

Số dư tài khoản 413:

- Số dư bên Nợ: Là lỗ tỷ giá trong giai đoạn trước khi hoạt động của doanh nghiệp thuộc sở hữu 100% vốn nhà nước thực hiện các dự án trọng điểm quốc gia.

- Số dư bên Có: Là lãi tỷ giá trong giai đoạn trước khi hoạt động của doanh nghiệp thuộc sở hữu 100% vốn nhà nước thực hiện các dự án trọng điểm quốc gia.

Tài khoản 413 “Chênh lệch tỷ giá hối đoái” được phân thành hai tài khoản cấp 2:

- Tài khoản 4131 – Chênh lệch tỷ giá đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ: Ghi nhận chênh lệch tỷ giá hối đoái từ việc đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ (lãi hoặc lỗ tỷ giá) vào cuối năm tài chính, bao gồm cả hoạt động đầu tư xây dựng cơ bản (XDCB) nếu doanh nghiệp có hoạt động này.

- Tài khoản 4132 – Chênh lệch tỷ giá hối đoái trong giai đoạn trước hoạt động: Ghi nhận chênh lệch tỷ giá phát sinh và đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ trong giai đoạn trước hoạt động. Tài khoản này áp dụng cho các doanh nghiệp thuộc sở hữu 100% vốn nhà nước thực hiện các dự án trọng điểm quốc gia.

4. Phương pháp hạch toán tài khoản 413 theo thông tư 200

Kế toán chênh lệch tỷ giá hối đoái phát sinh trong kỳ (bao gồm cả chênh lệch tỷ giá trong giai đoạn trước hoạt động của các doanh nghiệp không do Nhà nước nắm giữ 100% vốn điều lệ):

a) Khi mua vật tư, hàng hóa, tài sản cố định (TSCĐ), dịch vụ thanh toán bằng ngoại tệ:

- Nợ các tài khoản như TK 151, 152, 153, 156, 157, 211, 213, 217, 241, 623, 627, 641, 642 (theo tỷ giá giao dịch thực tế tại ngày giao dịch).

- Nợ TK 635 – Chi phí tài chính (đối với lỗ tỷ giá hối đoái).

- Có các tài khoản TK 111 (1112), 112 (1122) (theo tỷ giá ghi sổ kế toán).

- Có TK 515 – Doanh thu hoạt động tài chính (đối với lãi tỷ giá hối đoái).

b) Khi mua vật tư, hàng hóa, TSCĐ, dịch vụ từ nhà cung cấp chưa thanh toán tiền hoặc vay/nợ nội bộ bằng ngoại tệ:

- Nợ các tài khoản như TK 111, 112, 152, 153, 156, 211, 627, 641, 642 (theo tỷ giá giao dịch thực tế tại ngày giao dịch).

- Có các tài khoản TK 331, 341, 336 (theo tỷ giá giao dịch thực tế tại ngày giao dịch).

c) Khi ứng trước tiền cho người bán bằng ngoại tệ để mua vật tư, hàng hóa, TSCĐ, dịch vụ:

– Ghi nhận ứng trước tiền:

- Nợ TK 331 – Phải trả cho người bán (theo tỷ giá thực tế tại thời điểm ứng trước).

- Nợ TK 635 – Chi phí tài chính (đối với lỗ tỷ giá hối đoái).

- Có các tài khoản TK 111 (1112), 112 (1122) (theo tỷ giá ghi sổ kế toán).

- Có TK 515 – Doanh thu hoạt động tài chính (đối với lãi tỷ giá hối đoái).

– Khi nhận vật tư, hàng hóa, TSCĐ:

+ Đối với giá trị tương ứng với số tiền đã ứng trước:

- Nợ các tài khoản như TK 151, 152, 153, 156, 157, 211, 213, 217, 241, 623, 627, 641, 642 (theo tỷ giá giao dịch thực tế tại thời điểm ứng trước).

- Có TK 331 – Phải trả cho người bán (theo tỷ giá thực tế tại thời điểm ứng trước).

+ Đối với phần giá trị còn nợ chưa thanh toán:

- Nợ các tài khoản như TK 151, 152, 153, 156, 157, 211, 213, 217, 241, 623, 627, 641, 642 (theo tỷ giá giao dịch thực tế tại ngày giao dịch).

- Có TK 331 – Phải trả cho người bán (theo tỷ giá thực tế tại ngày giao dịch).

d) Khi thanh toán nợ phải trả bằng ngoại tệ:

- Nợ các tài khoản như TK 331, 336, 341 (theo tỷ giá ghi sổ kế toán).

- Nợ TK 635 – Chi phí tài chính (đối với lỗ tỷ giá hối đoái).

- Có các tài khoản TK 111 (1112), 112 (1122) (theo tỷ giá ghi sổ kế toán).

- Có TK 515 – Doanh thu hoạt động tài chính (đối với lãi tỷ giá hối đoái).

e) Khi phát sinh doanh thu hoặc thu nhập khác bằng ngoại tệ:

- Nợ các tài khoản như TK 111 (1112), 112 (1122), 131 (theo tỷ giá thực tế tại ngày giao dịch).

- Có các tài khoản TK 511, 711 (theo tỷ giá thực tế tại ngày giao dịch).

g) Khi nhận trước tiền của người mua bằng ngoại tệ để cung cấp vật tư, hàng hóa, TSCĐ, dịch vụ:

– Ghi nhận tiền nhận trước:

- Nợ các tài khoản TK 111 (1112), 112 (1122).

- Có TK 131 – Phải thu của khách hàng.

– Khi chuyển giao hàng hóa, dịch vụ:

+ Đối với doanh thu tương ứng với số tiền đã nhận trước:

- Nợ TK 131 – Phải thu của khách hàng (theo tỷ giá thực tế tại thời điểm nhận trước).

- Có các tài khoản TK 511, 711.

+ Đối với phần doanh thu chưa thu được tiền:

- Nợ TK 131 – Phải thu của khách hàng.

- Có các tài khoản TK 511, 711.

h) Khi thu được tiền nợ phải thu bằng ngoại tệ:

- Nợ các tài khoản TK 111 (1112), 112 (1122) (theo tỷ giá thực tế tại ngày giao dịch).

- Nợ TK 635 – Chi phí tài chính (đối với lỗ tỷ giá hối đoái).

- Có các tài khoản TK 131, 136, 138 (theo tỷ giá ghi sổ kế toán).

- Có TK 515 – Doanh thu hoạt động tài chính (đối với lãi tỷ giá hối đoái).

i) Khi cho vay hoặc đầu tư bằng ngoại tệ:

- Nợ các tài khoản như TK 121, 128, 221, 222, 228 (theo tỷ giá thực tế tại ngày giao dịch).

- Nợ TK 635 – Chi phí tài chính (đối với lỗ tỷ giá hối đoái).

- Có các tài khoản TK 111 (1112), 112 (1122) (theo tỷ giá ghi sổ kế toán).

- Có TK 515 – Doanh thu hoạt động tài chính (đối với lãi tỷ giá hối đoái).

k) Các khoản ký cước, ký quỹ bằng ngoại tệ:

– Ký cước, ký quỹ:

- Nợ TK 244 – Cầm cố, thế chấp, ký cước, ký quỹ.

- Có các tài khoản TK 111 (1112), 112 (1122) (theo tỷ giá ghi sổ kế toán).

– Nhận lại tiền ký cước, ký quỹ:

- Nợ các tài khoản TK 111 (1112), 112 (1122) (theo tỷ giá giao dịch thực tế khi nhận lại).

- Nợ TK 635 – Chi phí tài chính (đối với lỗ tỷ giá hối đoái).

- Có TK 244 – Cầm cố, thế chấp, ký cước, ký quỹ (theo tỷ giá ghi sổ kế toán).

- Có TK 515 – Doanh thu hoạt động tài chính (đối với lãi tỷ giá hối đoái).

Kế toán chênh lệch tỷ giá hối đoái phát sinh từ việc đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ

a) Khi lập báo cáo tài chính, kế toán phải thực hiện đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá hối đoái giao dịch thực tế tại thời điểm báo cáo:

– Nếu phát sinh lãi tỷ giá hối đoái, ghi:

- Nợ các tài khoản: 1112, 1122, 128, 228, 131, 136, 138, 331, 341,…

- Có TK 413 – Chênh lệch tỷ giá hối đoái (4131).

– Nếu phát sinh lỗ tỷ giá hối đoái, ghi:

- Nợ TK 413 – Chênh lệch tỷ giá hối đoái (4131).

- Có các tài khoản: 1112, 1122, 128, 228, 131, 136, 138, 331, 341, …

b) Kế toán xử lý chênh lệch tỷ giá hối đoái phát sinh từ việc đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ:

– Khi kết chuyển lãi tỷ giá hối đoái cuối năm tài chính, ghi:

- Nợ TK 413 – Chênh lệch tỷ giá hối đoái (4131).

- Có TK 515 – Doanh thu hoạt động tài chính (nếu có lãi tỷ giá hối đoái).

– Khi kết chuyển lỗ tỷ giá hối đoái cuối năm tài chính, ghi:

- Nợ TK 635 – Chi phí tài chính (nếu có lỗ tỷ giá hối đoái).

- Có TK 413 – Chênh lệch tỷ giá hối đoái (4131).

c) Đối với chênh lệch tỷ giá phát sinh trong giai đoạn trước hoạt động của doanh nghiệp, khi doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ thực hiện dự án hoặc công trình trọng điểm quốc gia có liên quan đến nhiệm vụ ổn định kinh tế vĩ mô, an ninh quốc phòng:

– Doanh nghiệp áp dụng đầy đủ các quy định về tỷ giá và nguyên tắc kế toán như các doanh nghiệp khác, ngoại trừ:

- Lãi tỷ giá hối đoái phát sinh được phản ánh vào bên Có TK 413 – Chênh lệch tỷ giá hối đoái.

- Lỗ tỷ giá hối đoái phát sinh được phản ánh vào bên Nợ TK 413 – Chênh lệch tỷ giá hối đoái.

– Khi doanh nghiệp chính thức hoạt động, kế toán sẽ kết chuyển số chênh lệch tỷ giá vào doanh thu hoạt động tài chính hoặc chi phí tài chính.

d) Xử lý số chênh lệch tỷ giá còn lại trên TK 242 – Chi phí trả trước và TK 3387 – Doanh thu chưa thực hiện:

– Đối với doanh nghiệp chưa phân bổ hết khoản lỗ chênh lệch tỷ giá của giai đoạn trước hoạt động (hiện còn trên tài khoản 242 trước thời điểm thông tư này có hiệu lực):

Kết chuyển toàn bộ số lỗ chênh lệch tỷ giá vào chi phí tài chính để xác định kết quả kinh doanh trong kỳ, ghi:

- Nợ TK 635 – Chi phí tài chính.

- Có TK 242 – Chi phí trả trước.

– Đối với doanh nghiệp chưa phân bổ hết khoản lãi chênh lệch tỷ giá của giai đoạn trước hoạt động (hiện còn trên tài khoản 3387 trước thời điểm thông tư này có hiệu lực):

Kết chuyển toàn bộ số lãi chênh lệch tỷ giá vào doanh thu hoạt động tài chính để xác định kết quả kinh doanh trong kỳ, ghi:

- Nợ TK 3387 – Doanh thu chưa thực hiện.

- Có TK 515 – Doanh thu hoạt động tài chính.

>>>> Xem thêm Bảng hệ thống tài khoản kế toán theo thông tư chi tiết nhất

5. Câu hỏi thường gặp

Tài khoản 413 có thể dùng để phản ánh các khoản đầu tư tài chính dài hạn?

Không. Tài khoản 413 chỉ phản ánh các khoản dự phòng tài chính của doanh nghiệp.

Tài khoản 413 có thể có số dư nợ?

Không. Tài khoản 413 chỉ có số dư có, không có số dư nợ.

Có phải tất cả các khoản dự phòng đều phải hạch toán vào tài khoản 413 không?

Không. Chỉ những khoản dự phòng tài chính theo quy định của pháp luật mới được hạch toán vào tài khoản này.

Trên đây là một số thông tin về “Hướng dẫn hạch toán tài khoản 413 theo thông tư 200”. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về tài khoản 413. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN