Trong thời gian gần đây, nhiều doanh nghiệp gặp khó khăn trong việc áp dụng các quy định kế toán mới, đặc biệt là việc sử dụng tài khoản 911 theo Thông tư 133. Bài viết của ACC sẽ cung cấp hướng dẫn tài khoản 911 theo thông tư 133 chi tiết, giúp doanh nghiệp thực hiện chính xác và hiệu quả các quy định liên quan đến tài khoản này.

1. Nguyên tắc kế toán tài khoản 911- Xác định kết quả kinh doanh

Căn cứ theo khoản 1 Điều 68 Thông tư 133/2016/TT-BTC, tài khoản 911 được quy định để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán.

Tài khoản này giúp doanh nghiệp đánh giá kết quả hoạt động sản xuất, kinh doanh, tài chính và các hoạt động khác bằng cách phân tích sự chênh lệch giữa doanh thu và chi phí.

Kết quả phải được hạch toán chi tiết theo từng loại hoạt động và doanh thu thuần để đảm bảo tính chính xác và đầy đủ trong báo cáo tài chính.

2. Kết cấu và nội dung phản ánh của tài khoản 911 theo thông tư 133

Kết cấu và nội dung phản ánh của tài khoản 911 được quy định theo khoản 2 của Thông tư 133/2016/TT-BTC:

– Bên nợ:

- Trị giá vốn của sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán.

- Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và chi phí khác.

- Chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Kết chuyển lãi.

– Bên có:

- Doanh thu thuần về số sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán trong kỳ.

- Doanh thu hoạt động tài chính, các khoản thu nhập khác và khoản kết chuyển giảm chi phí thuế thu nhập doanh nghiệp.

Tài khoản 911 không có số dư cuối kỳ, nhấn mạnh tính chính xác của thông tin phản ánh kết quả kinh doanh trong một kỳ kế toán.

3. Hướng dẫn tài khoản 911 theo thông tư 133

Dưới đây là các bước kết chuyển kết quả kinh doanh vào tài khoản 911, theo quy định của Thông tư 133/2016/TT-BTC, để đảm bảo báo cáo tài chính chính xác và đầy đủ:

3.1. Kết chuyển doanh thu bán hàng thuần

Cuối kỳ kế toán, để kết chuyển số doanh thu bán hàng thuần vào tài khoản xác định kết quả kinh doanh, thực hiện:

- Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

- Có TK 911 – Xác định kết quả kinh doanh.

3.2. Kết chuyển trị giá vốn của sản phẩm và dịch vụ đã bán

Cuối kỳ kế toán, để kết chuyển trị giá vốn của sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán, thực hiện:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 632 – Giá vốn hàng bán.

3.3. Kết chuyển doanh thu hoạt động tài chính

Cuối kỳ kế toán, để kết chuyển doanh thu hoạt động tài chính, thực hiện:

- Nợ TK 515 – Doanh thu hoạt động tài chính

- Có TK 911 – Xác định kết quả kinh doanh.

3.4. Kết chuyển các khoản thu nhập khác

Cuối kỳ kế toán, để kết chuyển các khoản thu nhập khác, thực hiện:

- Nợ TK 711 – Thu nhập khác

- Có TK 911 – Xác định kết quả kinh doanh.

3.5. Kết chuyển chi phí hoạt động tài chính

Cuối kỳ kế toán, để kết chuyển chi phí hoạt động tài chính, thực hiện:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 635 – Chi phí tài chính.

3.6. Kết chuyển các khoản chi phí khác

Cuối kỳ kế toán, để kết chuyển các khoản chi phí khác, thực hiện:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 811 – Chi phí khác.

3.7. Kết chuyển chi phí thuế thu nhập doanh nghiệp

Cuối kỳ kế toán, để kết chuyển chi phí thuế thu nhập doanh nghiệp, thực hiện:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 821 – Chi phí thuế thu nhập doanh nghiệp.

3.8. Kết chuyển chi phí quản lý kinh doanh

Cuối kỳ kế toán, để kết chuyển chi phí quản lý kinh doanh phát sinh trong kỳ, thực hiện:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 642 – Chi phí quản lý kinh doanh.

3.9. Kết chuyển kết quả kinh doanh đơn vị hạch toán phụ thuộc

Kết chuyển lãi hoặc lỗ từ đơn vị hạch toán phụ thuộc lên đơn vị cấp trên:

– Kết chuyển lãi, ghi:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 336 – Phải trả nội bộ (3368).

– Kết chuyển lỗ, ghi:

- Nợ TK 336 – Phải trả nội bộ (3368)

- Có TK 911 – Xác định kết quả kinh doanh.

3.10. Kết chuyển kết quả hoạt động kinh doanh vào lợi nhuận sau thuế

– Kết chuyển lãi vào lợi nhuận sau thuế chưa phân phối, ghi:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 421 – Lợi nhuận sau thuế chưa phân phối.

– Kết chuyển lỗ từ lợi nhuận sau thuế chưa phân phối, ghi:

- Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

- Có TK 911 – Xác định kết quả kinh doanh.

4. Ví dụ về hạch toán tài khoản 911 theo thông tư 133

Ví dụ: Xác định Kết quả Kinh doanh cho Doanh Nghiệp Thương Mại trong Tháng 6/20XX

Số dư đầu kỳ trên các tài khoản:

- TK 1561: 18.000.000 đ

- TK 1562: 3.000.000 đ

Các nghiệp vụ phát sinh trong tháng 6/20XX:

– Mua hàng hóa:

- Chuyển khoản cho công ty B với giá mua chưa thuế là 30.000.000 đ, thuế GTGT 10%: 3.000.000 đ.

- Chi phí vận chuyển hàng về doanh nghiệp bằng tiền mặt: 3.000.000 đ.

– Bán hàng hóa:

- Xuất kho hàng hóa để bán cho công ty L với giá vốn 25.000.000 đ, giá bán chưa thuế là 80.000.000 đ, thuế GTGT 10%: 8.000.000 đ.

- Thanh toán thuế bằng chuyển khoản.

– Chi phí lương:

- Tiền lương nhân viên bán hàng: 4.000.000 đ.

- Tiền lương nhân viên quản lý doanh nghiệp: 6.000.000 đ.

– Trích các khoản bảo hiểm: Trích BHXH, BHYT, BHTN và KPCĐ theo tỷ lệ quy định.

– Trích khấu hao TSCĐ:

- Khấu hao TSCĐ phục vụ bán hàng: 3.000.000 đ.

- Khấu hao TSCĐ phục vụ quản lý doanh nghiệp: 3.000.000 đ

– Chi phí điện:

- Thanh toán tiền điện bằng tiền mặt giá chưa thuế là 7.000.000 đ, thuế GTGT 10%: 700.000 đ.

- Trong đó, chi phí điện phục vụ bán hàng: 4.000.000 đ (thuế GTGT 10%: 400.000 đ).

- Chi phí điện phục vụ quản lý doanh nghiệp: 3.000.000 đ (thuế GTGT 10%: 300.000 đ).

– Chiết khấu thương mại: Chiết khấu cho công ty L là 2% trên giá bán chưa thuế, đã thanh toán bằng tiền mặt.

– Phân bổ chi phí thu mua hàng hóa: Chi phí thu mua hàng hóa phân bổ cho hàng tiêu thụ trong tháng: 3.000.000 đ.

– Xác định kết quả kinh doanh: Xác định và kết chuyển kết quả hoạt động kinh doanh tháng 6/20XX với thuế suất thuế TNDN là 25%.

Đáp án:

– Ghi nhận nghiệp vụ mua hàng:

- Nợ TK 1561 – Hàng hóa: 30.000.000 đ

- Nợ TK 1331 – Thuế GTGT đầu vào: 3.000.000 đ

- Có TK 112 – Tiền gửi ngân hàng: 30.000.000 đ

- Có TK 111 – Tiền mặt: 3.000.000 đ

– Ghi nhận doanh thu bán hàng:

- Nợ TK 131 – Phải thu khách hàng: 88.000.000 đ

- Có TK 511 – Doanh thu bán hàng: 80.000.000 đ

- Có TK 3331 – Thuế GTGT đầu ra: 8.000.000 đ

– Ghi nhận chi phí lương:

- Nợ TK 6411 – Chi phí bán hàng: 4.000.000 đ

- Nợ TK 6421 – Chi phí quản lý doanh nghiệp: 6.000.000 đ

- Có TK 334 – Phải trả người lao động: 10.000.000 đ

– Ghi nhận các khoản bảo hiểm:

- Nợ TK 338 – Các khoản phải trả khác: [Số tiền bảo hiểm]

- Có TK 334 – Phải trả người lao động: [Số tiền bảo hiểm]

– Ghi nhận khấu hao TSCĐ:

- Nợ TK 6412 – Chi phí khấu hao TSCĐ bán hàng: 3.000.000 đ

- Nợ TK 6422 – Chi phí khấu hao TSCĐ quản lý: 3.000.000 đ

- Có TK 214 – Hao mòn TSCĐ: 6.000.000 đ

– Ghi nhận chi phí điện:

- Nợ TK 6412 – Chi phí điện phục vụ bán hàng: 4.000.000 đ

- Nợ TK 6422 – Chi phí điện phục vụ quản lý doanh nghiệp: 3.000.000 đ

- Nợ TK 1331 – Thuế GTGT đầu vào: 700.000 đ

- Có TK 111 – Tiền mặt: 7.700.000 đ

– Ghi nhận chiết khấu thương mại:

- Nợ TK 6412 – Chiết khấu thương mại: 1.600.000 đ

- Có TK 111 – Tiền mặt: 1.600.000 đ

– Ghi nhận phân bổ chi phí thu mua hàng hóa:

- Nợ TK 1561 – Hàng hóa tiêu thụ: 3.000.000 đ

- Có TK 632 – Giá vốn hàng bán: 3.000.000 đ

– Kết chuyển xác định kết quả kinh doanh:

- Doanh thu bán hàng: 80.000.000 đ

- Chi phí vốn hàng bán: 25.000.000 đ

- Chi phí bán hàng và quản lý doanh nghiệp: 4.000.000 + 6.000.000 = 10.000.000 đ

- Chi phí điện: 4.000.000 + 3.000.000 = 7.000.000 đ

- Chiết khấu thương mại: 1.600.000 đ

- Khấu hao TSCĐ: 6.000.000 đ

- Thuế GTGT đầu vào: 3.000.000 + 700.000 = 3.700.000 đ

Tính toán Kết quả Kinh Doanh:

- Tổng Doanh thu: 80.000.000 đ

- Tổng Chi phí: 25.000.000 + 10.000.000 + 7.000.000 + 1.600.000 + 6.000.000 = 49.600.000 đ

- Lợi nhuận trước thuế: 80.000.000 – 49.600.000 = 30.400.000 đ

- Thuế TNDN (25%): 30.400.000 x 25% = 7.600.000 đ

- Lợi nhuận sau thuế: 30.400.000 – 7.600.000 = 22.800.000 đ

Hạch toán kết chuyển kết quả kinh doanh:

- Nợ TK 911 – Xác định kết quả kinh doanh: 22.800.000 đ

- Có TK 421 – Lợi nhuận sau thuế chưa phân phối: 22.800.000 đ

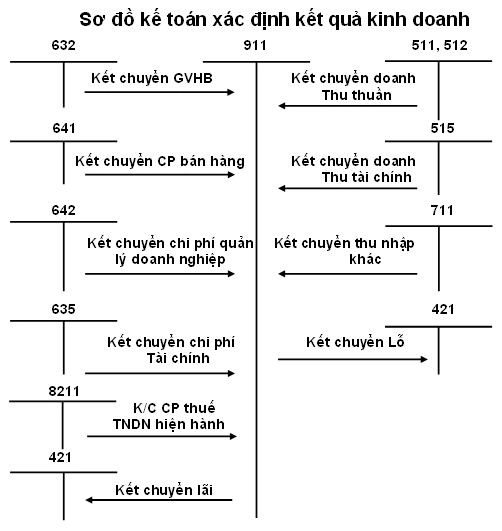

5. Sơ đồ tài khoản 911 – Xác định kết quả kinh doanh

Sơ đồ tài khoản 911 – Xác định kết quả kinh doanh

Trong quá trình quản lý tài chính và kế toán doanh nghiệp, tài khoản 911 đóng một vai trò quan trọng trong việc xác định và phản ánh kết quả hoạt động kinh doanh.Trên đây là hướng dẫn tài khoản 911 theo thông tư 133 từ Kế toán Kiểm toán Thuế ACC cung cấp đến bạn. Nếu bạn cần thêm thông tin hoặc hỗ trợ về kế toán, hãy liên hệ với chúng tôi để được tư vấn chi tiết và đáng tin cậy.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN