Tài khoản 158 là một tài khoản kế toán đặc biệt được sử dụng để ghi nhận giá trị của hàng hóa nhập khẩu đã được thông quan nhưng chưa nộp thuế, được lưu trữ trong kho bảo thuế của doanh nghiệp. Trong bài viết này ACC sẽ giới thiệu chi tiết hơn về tài khoản 158. Mời bạn tham khảo bài viết.

1. Tài khoản 158 là gì?

Tài khoản 158 – Hàng hóa kho bảo thuế là tài khoản dùng để ghi nhận giá trị của hàng hóa nhập khẩu đã được thông quan nhưng chưa nộp thuế, được lưu trữ trong kho bảo thuế của doanh nghiệp. Hàng hóa này sẽ được sử dụng để sản xuất ra sản phẩm xuất khẩu.

2. Nguyên tắc kế toán của tài khoản 158

Căn cứ khoản 1 Điều 31 Thông tư 200/2014/TT-BTC, nguyên tắc kế toán 158 (hàng hóa kho bảo thuế) quy định như sau:

- Tài khoản này dùng để phản ánh sự biến động tăng, giảm và số hiện có của hàng hoá đưa vào Kho bảo thuế. Kho bảo thuế chỉ áp dụng cho doanh nghiệp có vốn đầu tư nước ngoài phục vụ cho sản xuất hàng xuất khẩu, được áp dụng chế độ quản lý hải quan đặc biệt, theo đó nguyên liệu, vật tư nhập khẩu để phục vụ cho sản xuất của doanh nghiệp được đưa vào lưu giữ tại Kho bảo thuế chưa phải tính và nộp thuế nhập khẩu và các loại thuế liên quan khác.

- Nguyên liệu, vật tư nhập khẩu và sản phẩm lưu giữ tại Kho bảo thuế chỉ bao gồm nguyên liệu, vật tư dùng để cung ứng cho sản xuất và sản phẩm sản xuất ra của chính doanh nghiệp đó.

- Doanh nghiệp phải mở sổ chi tiết để phản ánh số lượng và giá trị của từng thứ nguyên liệu, vật tư và hàng hoá theo từng lần nhập, xuất kho.

3. Kết cấu và nội dung phản ánh của tài khoản 158

Tài khoản 158 là một tài khoản kế toán chuyên biệt dùng để ghi nhận giá trị của hàng hóa nhập khẩu đã được thông quan nhưng chưa nộp thuế, được lưu trữ trong kho bảo thuế của doanh nghiệp.

- Bên Nợ: Trị giá nguyên liệu, vật liệu, thành phẩm, hàng hoá nhập Kho bảo thuế trong kỳ.

- Bên Có: Trị giá nguyên liệu, vật liệu, thành phẩm, hàng hoá xuất Kho bảo thuế trong kỳ.

- Số dư bên Nợ: Trị giá nguyên liệu, vật liệu, thành phẩm, hàng hoá còn lại cuối kỳ tại Kho bảo thuế.

- Tài khoản 158 – Hàng hóa kho bảo thuế không có tài khoản cấp 2.

4. Phương pháp hạch toán tài khoản 158

4.1 Khi nhập nguyên liệu và vật liệu

Khi doanh nghiệp nhập khẩu nguyên liệu và vật liệu để sản xuất sản phẩm xuất khẩu hoặc gia công hàng xuất khẩu và đưa vào Kho bảo thuế, doanh nghiệp chưa phải nộp thuế nhập khẩu và thuế GTGT hàng nhập khẩu. Bút toán kế toán ghi:

- Nợ Tài khoản 158 – Hàng hóa kho bảo thuế

- Có Tài khoản 331 – Phải trả cho người bán.

4.1 Khi xuất nguyên liệu và vật liệu từ Kho bảo thuế

Khi doanh nghiệp xuất nguyên liệu và vật liệu nhập khẩu từ Kho bảo thuế ra để sản xuất sản phẩm xuất khẩu hoặc gia công hàng xuất khẩu, bút toán kế toán ghi:

- Nợ Tài khoản 621 – Chi phí nguyên liệu, vật liệu trực tiếp

- Có Tài khoản 158 – Hàng hóa kho bảo thuế.

4.3 Khi xuất hàng hóa và sản phẩm xuất khẩu

Khi doanh nghiệp xuất kho thành phẩm hoặc hàng hóa xuất khẩu hoặc sản phẩm gia công xuất khẩu đưa vào Kho bảo thuế (nếu có), bút toán kế toán ghi:

- Nợ Tài khoản 158 – Hàng hóa kho bảo thuế

- Có các Tài khoản 156, 155,…

4.4 Khi xuất khẩu hàng hóa từ Kho bảo thuế

Nếu doanh nghiệp xuất khẩu hàng hóa từ Kho bảo thuế (nếu có), bút toán kế toán ghi:

Đối với giá vốn của hàng hóa xuất khẩu từ Kho bảo thuế:

- Nợ Tài khoản 632 – Giá vốn hàng bán

- Có Tài khoản 158 – Hàng hóa kho bảo thuế.

Đối với doanh thu của hàng hóa xuất khẩu từ Kho bảo thuế:

- Nợ các Tài khoản 111, 112, 131,…

- Có Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ.

4.5 Khi phải nộp thuế nhập khẩu và thuế GTGT

Trong trường hợp tỷ lệ xuất khẩu thấp hơn tỷ lệ được bảo thuế tại Kho bảo thuế, doanh nghiệp phải nộp thuế nhập khẩu và thuế GTGT hàng nhập khẩu cho phần chênh lệch giữa số lượng sản phẩm phải xuất khẩu và số lượng sản phẩm thực tế xuất khẩu.

Khi xác định thuế nhập khẩu phải nộp (nếu có), bút toán kế toán ghi:

- Nợ Tài khoản 632 – Giá vốn hàng bán

- Có Tài khoản 333 – Thuế và các khoản phải nộp Nhà nước (3333).

Khi xác định thuế GTGT hàng nhập khẩu phải nộp (nếu có), bút toán kế toán ghi:

- Nợ Tài khoản 133 – Thuế GTGT được khấu trừ (1331)

- Có Tài khoản 333 – Thuế và các khoản phải nộp Nhà nước (33312).

Khi thực nộp thuế nhập khẩu và thuế GTGT hàng nhập khẩu (nếu có), bút toán kế toán ghi:

- Nợ Tài khoản 333 – Thuế và các khoản phải nộp Nhà nước (33312, 3333)

- Có các Tài khoản 111, 112,…

Trường hợp xuất bán hàng hóa lưu giữ tại Kho bảo thuế tại thị trường nội địa

Khi doanh nghiệp xuất bán hàng hóa lưu giữ tại Kho bảo thuế tại thị trường nội địa, bút toán kế toán ghi:

- Nợ Tài khoản 632 – Giá vốn hàng bán

- Có Tài khoản 158 – Hàng hóa kho bảo thuế.

Đồng thời, doanh nghiệp cần xác định và ghi nhận số thuế nhập khẩu và thuế GTGT hàng nhập khẩu của số sản phẩm, hàng hóa, nguyên liệu, vật liệu này.

Trường hợp tiêu hủy và tái nhập khẩu. Nếu hàng hóa, nguyên liệu, vật liệu lưu giữ tại Kho bảo thuế bị hư hỏng hoặc không đáp ứng yêu cầu xuất khẩu, doanh nghiệp cần xử lý theo các trường hợp sau:

Khi tái nhập khẩu, bút toán kế toán ghi:

- Nợ các Tài khoản 155, 156,…

- Có Tài khoản 158 – Hàng hóa kho bảo thuế

Đồng thời, phải nộp thuế nhập khẩu và thuế GTGT hàng nhập khẩu (nếu có) của số hàng hóa, nguyên liệu, vật liệu này.

Trường hợp tái xuất khẩu (trả lại cho người bán), bút toán kế toán ghi:

- Nợ Tài khoản 331- Phải trả cho người bán

- Có Tài khoản 158 – Hàng hóa kho bảo thuế.

Trường hợp tiêu hủy hàng hóa, nguyên liệu, vật liệu lưu giữ tại Kho bảo thuế, bút toán kế toán ghi:

- Nợ Tài khoản 632 – Giá vốn hàng bán (hàng hóa, nguyên vật liệu bị tiêu hủy).

- Có Tài khoản 158 – Hàng hóa kho bảo thuế.

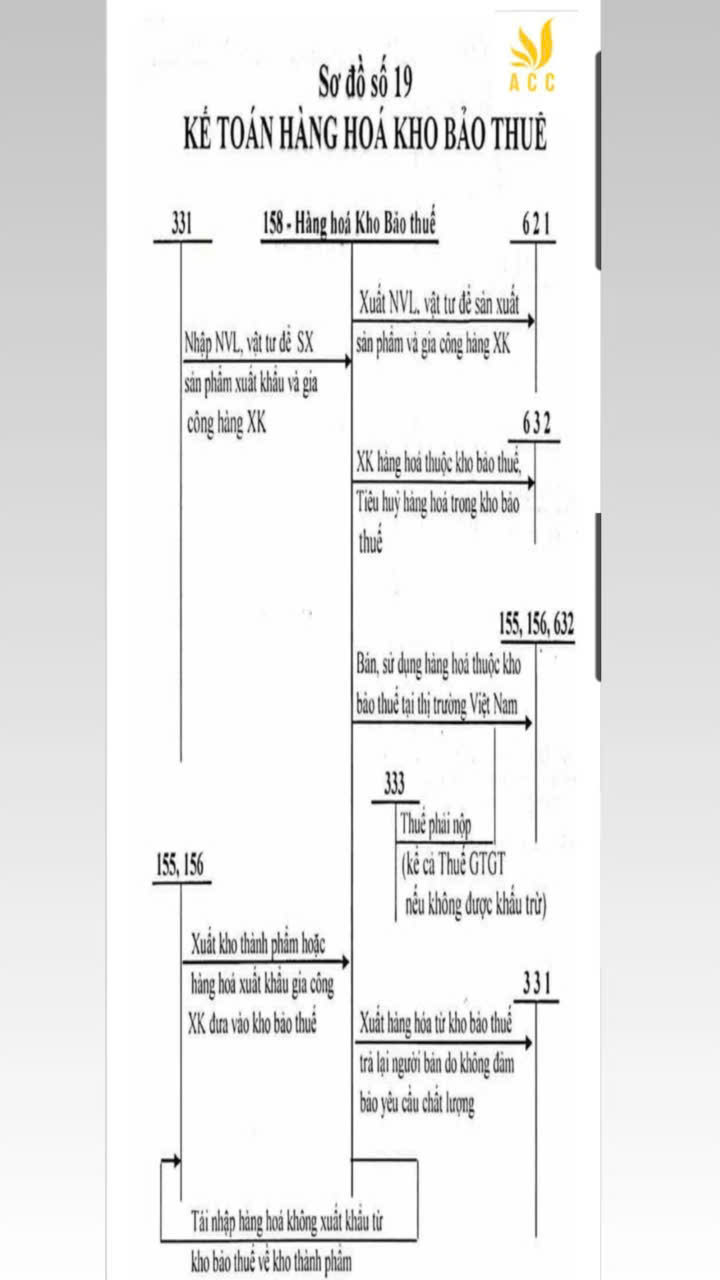

5. Sơ đồ kế toán hàng hóa kho bảo thuế

Sơ đồ kế toán hàng hóa kho bảo thuế thể hiện các nghiệp vụ hạch toán liên quan đến việc nhập, xuất, điều chỉnh giá trị hàng hóa trong kho bảo thuế. Sơ đồ này giúp doanh nghiệp theo dõi chặt chẽ quá trình quản lý hàng hóa, đảm bảo tính chính xác và minh bạch trong hoạt động kế toán.

Trên đây, ACC – Đồng hành pháp lý cùng bạn đã cung cấp một số thông tin về Tài khoản 158. Đối với sự tin cậy của khách hàng, ACC sẽ luôn cố gắng hơn nữa để khách hàng có được sự hài lòng nhất. Nếu có thắc mắc gì về Tài khoản 158 hay những vấn đề khác quý khách hàng có thể liên hệ với chúng tôi. ACC luôn sẵn sàng hỗ trợ quý khách hàng!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN