Doanh nghiệp của bạn đã và đang đối mặt với khó khăn trong việc hạch toán chi phí thuế thu nhập doanh nghiệp? Đừng lo lắng nữa! Dưới đây là một hướng dẫn chi tiết về cách hạch toán sơ đồ chữ t tài khoản 821, Kế toán Kiểm toán Thuế ACC sẽ giúp bạn nắm bắt quy trình hạch toán chi phí thuế thu nhập doanh nghiệp từng quý, từng năm một cách đơn giản và chính xác.

1. Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp

Tài khoản 821 được sử dụng để ghi chép chi phí thuế thu nhập doanh nghiệp phát sinh trong năm, đóng vai trò quan trọng trong việc xác định kết quả hoạt động kinh doanh sau thuế của doanh nghiệp trong năm tài chính hiện tại.

Chi phí thuế thu nhập doanh nghiệp được ghi nhận trên tài khoản này bao gồm:

- Thuế thu nhập doanh nghiệp phải nộp: Là số thuế tính trên thu nhập chịu thuế của doanh nghiệp trong năm tài chính, căn cứ theo thuế suất thu nhập doanh nghiệp hiện hành.

- Các khoản điều chỉnh thuế thu nhập doanh nghiệp: Bao gồm các khoản thuế phát sinh từ các khoản điều chỉnh thu nhập chịu thuế, ưu đãi thuế, hay các thay đổi trong chính sách thuế, nếu có.

- Chi phí thuế tạm tính: Trong một số trường hợp, doanh nghiệp phải ước tính thuế thu nhập doanh nghiệp phải nộp trong kỳ kế toán để đưa vào chi phí, sau đó điều chỉnh khi có thông báo từ cơ quan thuế.

>>>> Tìm hiểu Sơ đồ chữ t tài khoản 635- Chi phí tài chính theo thông tư 200 và 133 để biết thêm thông tin.

2. Kết cấu sơ đồ chữ t tài khoản 821

Tài khoản 821- Chi phí thuế thu nhập doanh nghiệp có 2 tài khoản cấp 2:

– Tài khoản 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành;

– Tài khoản 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

Sơ đồ chữ t tài khoản 821 bao gồm

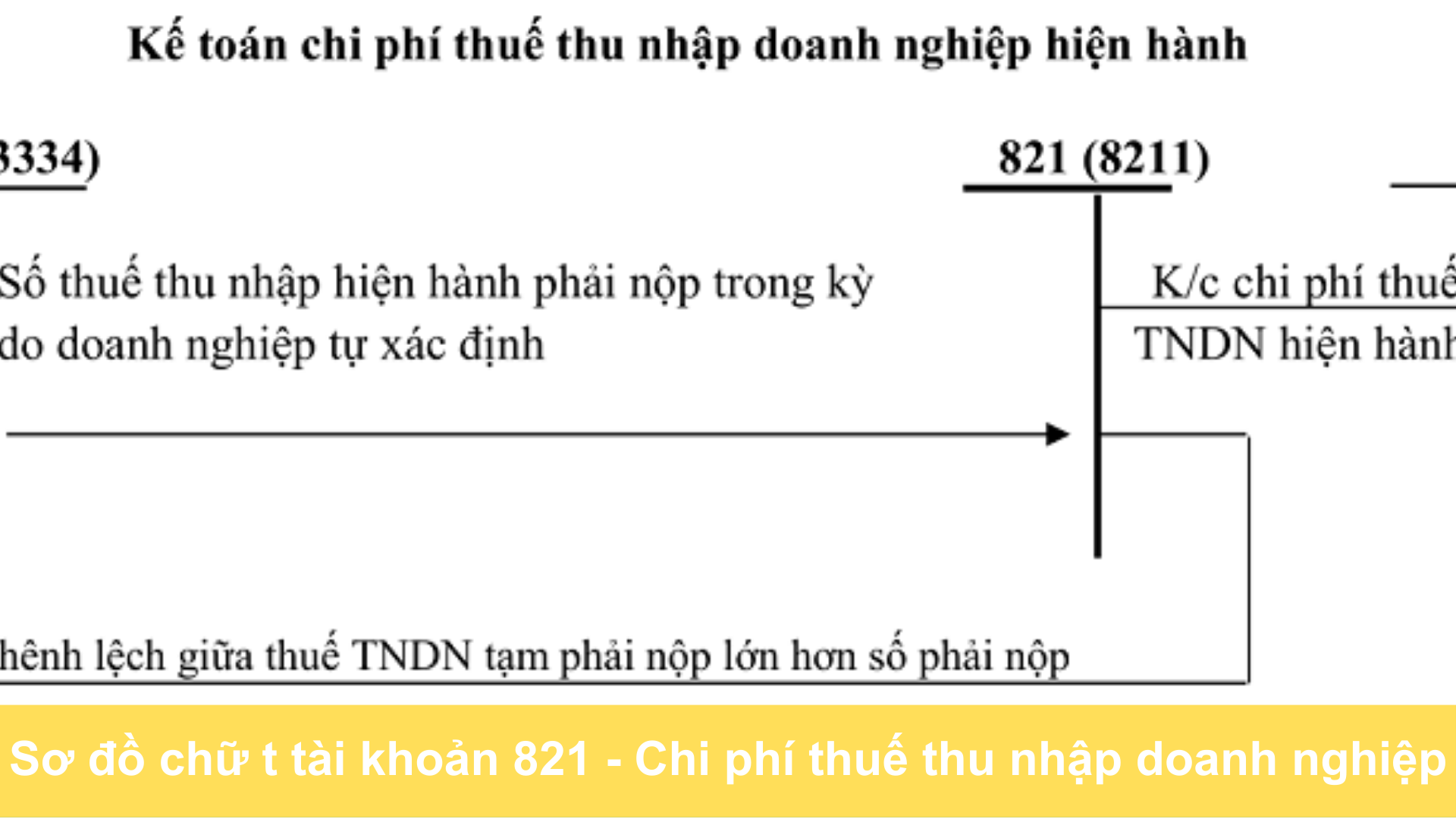

Bên nợ

– Chi phí thuế thu nhập doanh nghiệp “Thuế thu nhập doanh nghiệp phải nộp trong năm;

– Thuế thu nhập doanh nghiệp của các năm trước phải nộp bổ sung do phát hiện sai sót không quan trọng của các năm trước được ghi nhận là tăng chi phí thuế thu nhập doanh nghiệp trong năm hiện hành

Bên có

– Số thuế thu nhập doanh nghiệp phải nộp thực tế trong năm nhỏ hơn số thuế thu nhập doanh nghiệp tạm nộp được khấu trừ vào chi phí thuế thu nhập doanh nghiệp được công nhận trong năm;

– Giảm chi phí thuế thu nhập doanh nghiệp do phát hiện sai sót của các năm trước: Nếu có phát hiện về các lỗi không quan trọng từ các kỳ trước, điều chỉnh giảm chi phí thuế thu nhập doanh nghiệp trong năm hiện tại sẽ được ghi nhận ở bên có.

– Chuyển chênh lệch giữa chi phí thuế thu nhập doanh nghiệp phát sinh trong năm: Nếu chi phí thuế thu nhập doanh nghiệp phát sinh trong năm lớn hơn số tiền đã ghi nhận là giảm, số chênh lệch này sẽ được chuyển sang tài khoản 911 – Xác định kết quả kinh doanh để điều chỉnh lợi nhuận.

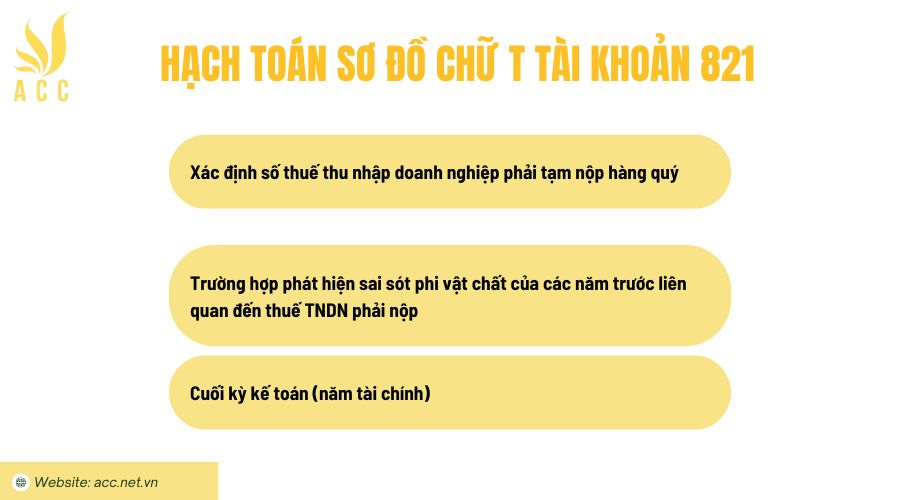

3. Hạch toán sơ đồ chữ t tài khoản 821

1. Xác định số thuế thu nhập doanh nghiệp phải tạm nộp hàng quý:

a) Khi xác định thuế thu nhập doanh nghiệp (TNDN) tạm nộp hàng quý theo quy định của Luật Thuế TNDN:

Ghi nhận chi phí thuế TNDN tạm nộp trong quý:

- Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp

- Có TK 3334 – Thuế thu nhập doanh nghiệp

Khi nộp thuế thu nhập doanh nghiệp vào ngân sách nhà nước, hạch toán:

- Nợ TK 3334 – Thuế thu nhập doanh nghiệp

- Có TK 111 (Tiền mặt), 112 (Tiền gửi ngân hàng),…

b) Cuối năm tài chính, căn cứ vào số thuế thu nhập doanh nghiệp phải nộp thực tế theo tờ khai quyết toán thuế hoặc số thuế được cơ quan thuế thông báo nộp:

Trường hợp số thuế TNDN phải nộp thực tế lớn hơn số thuế TNDN tạm nộp:

- Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp

- Có TK 3334 – Thuế thu nhập doanh nghiệp

Trường hợp số thuế TNDN phải nộp thực tế nhỏ hơn số thuế TNDN tạm nộp (số thuế tạm nộp đã được khấu trừ vào chi phí trong kỳ):

- Nợ TK 3334 – Tín dụng thuế thu nhập doanh nghiệp

- Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp

2. Trường hợp phát hiện sai sót phi vật chất của các năm trước liên quan đến thuế TNDN phải nộp:

Nếu phát hiện sai sót phi vật chất trong các năm trước, dẫn đến phải nộp bổ sung thuế TNDN:

- Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

- Có TK 3334 – Thuế thu nhập doanh nghiệp

Nếu phát hiện sai sót dẫn đến giảm số thuế TNDN phải nộp, điều chỉnh giảm chi phí thuế TNDN của năm hiện tại:

- Nợ TK 3334 – Thuế thu nhập doanh nghiệp

- Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp

3. Cuối kỳ kế toán (năm tài chính):

Nếu số dư bên nợ của tài khoản 821 lớn hơn số dư bên có, ghi nhận chênh lệch như sau:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 821 – Chi phí thuế thu nhập doanh nghiệp

Trường hợp tài khoản 821 có số dư bên có lớn hơn bên nợ, ghi nhận chênh lệch như sau:

- Nợ TK 821 – Chi phí thuế thu nhập doanh nghiệp

- Có TK 911 – Xác định kết quả kinh doanh

>>> Xem thêm Sơ đồ chữ T hạch toán tài khoản 511 theo thông tư 133 tại đây.

4. Câu hỏi thường gặp

Tài khoản 821 có thể phản ánh chi phí thuế TNDN tạm tính không?

Có, chi phí thuế TNDN tạm tính sẽ được ghi nhận vào tài khoản 821 trong trường hợp doanh nghiệp chưa quyết toán thuế.

Doanh nghiệp có thể hạch toán chi phí thuế TNDN vào tài khoản 821 mà không cần hóa đơn không?

Không, phải có chứng từ hợp lệ như hóa đơn thuế để hạch toán chi phí thuế vào tài khoản 821.

Tài khoản 821 có thể phản ánh chi phí thuế TNDN trong kỳ quyết toán không?

Có, tài khoản này sẽ ghi nhận chi phí thuế TNDN trong kỳ quyết toán thuế và điều chỉnh số thuế phải nộp.

Trên đây Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn kiến thức về Sơ đồ chữ t tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN