Tài khoản 131 – Phải thu khách hàng là một phần thiết yếu trong việc quản lý công nợ của doanh nghiệp. Để hỗ trợ doanh nghiệp trong việc theo dõi và hạch toán các khoản phải thu từ khách hàng, bài viết này của Công ty Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn chi tiết về cách sử dụng tài khoản 131 theo thông tư 200.

Hướng dẫn tài khoản 131 (phải thu khách hàng) theo thông tư 200

Mục Lục

Toggle1. Tài khoản 131 (phải thu khách hàng) là gì?

Tài khoản 131 – Phải thu khách hàng là tài khoản kế toán dùng để theo dõi các khoản tiền mà doanh nghiệp còn phải thu từ khách hàng đối với hàng hóa, dịch vụ đã bán nhưng chưa nhận được tiền thanh toán. Tài khoản này giúp doanh nghiệp quản lý công nợ và duy trì dòng tiền, đồng thời đảm bảo tính chính xác trong báo cáo tài chính.

Vai trò của tài khoản 131 trong kế toán

Quản lý công nợ khách hàng hiệu quả

Tài khoản 131 giúp doanh nghiệp theo dõi chi tiết từng khoản phải thu, từng đối tượng khách hàng, giúp kiểm soát công nợ, tránh tình trạng khách hàng chậm thanh toán hoặc nợ quá hạn.

Duy trì dòng tiền ổn định

Việc quản lý chặt chẽ tài khoản 131 giúp doanh nghiệp đảm bảo dòng tiền luân chuyển hiệu quả, hạn chế tình trạng bị chiếm dụng vốn, từ đó duy trì hoạt động kinh doanh liên tục.

Đảm bảo tính chính xác của báo cáo tài chính

Tài khoản này phản ánh đúng số dư công nợ khách hàng tại từng thời điểm, giúp doanh nghiệp lập báo cáo tài chính trung thực, minh bạch, phục vụ cho quá trình kiểm toán và quyết định tài chính.

Hỗ trợ phân tích tài chính và ra quyết định

Qua tài khoản 131, doanh nghiệp có thể đánh giá mức độ rủi ro tín dụng của từng khách hàng, từ đó điều chỉnh chính sách bán hàng, hạn mức tín dụng hoặc áp dụng các biện pháp thu hồi công nợ hợp lý.

Tuân thủ quy định kế toán và thuế

Việc ghi nhận công nợ chính xác theo tài khoản 131 giúp doanh nghiệp đảm bảo tuân thủ các quy định kế toán và thuế, tránh sai sót hoặc vi phạm trong báo cáo thuế và quyết toán tài chính.

2. Nguyên tắc kế toán của tài khoản 131 theo thông tư 200

Căn cứ theo quy định tại khoản 1 Điều 18 Thông tư 200/2014/TT-BTC khi hạch toán tài khoản 131 (tài khoản phải thu của khách hàng) cần tuân thủ những nguyên tắc sau:

a) Tài khoản này dùng để phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp với khách hàng về tiền bán sản phẩm, hàng hóa, BĐS đầu tư, TSCĐ, các khoản đầu tư tài chính, cung cấp dịch vụ. Tài khoản này còn dùng để phản ánh các khoản phải thu của người nhận thầu XDCB với người giao thầu về khối lượng công tác XDCB đã hoàn thành. Không phản ánh vào tài khoản này các nghiệp vụ thu tiền ngay.

b) Khoản phải thu của khách hàng cần được hạch toán chi tiết cho từng đối tượng, từng nội dung phải thu, theo dõi chi tiết kỳ hạn thu hồi (trên 12 tháng hay không quá 12 tháng kể từ thời điểm báo cáo) và ghi chép theo từng lần thanh toán. Đối tượng phải thu là các khách hàng có quan hệ kinh tế với doanh nghiệp về mua sản phẩm, hàng hoá, nhận cung cấp dịch vụ, kể cả TSCĐ, bất động sản đầu tư, các khoản đầu tư tài chính.

c) Bên giao ủy thác xuất khẩu ghi nhận trong tài khoản này đối với các khoản phải thu từ bên nhận ủy thác xuất khẩu về tiền bán hàng xuất khẩu như các giao dịch bán hàng, cung cấp dịch vụ thông thường.

d) Trong hạch toán chi tiết tài khoản này, kế toán phải tiến hành phân loại các khoản nợ, loại nợ có thể trả đúng hạn, khoản nợ khó đòi hoặc có khả năng không thu hồi được, để có căn cứ xác định số trích lập dự phòng phải thu khó đòi hoặc có biện pháp xử lý đối với khoản nợ phải thu không đòi được.

đ) Trong quan hệ bán sản phẩm, hàng hoá, cung cấp dịch vụ theo thoả thuận giữa doanh nghiệp với khách hàng, nếu sản phẩm, hàng hoá, BĐS đầu tư đã giao, dịch vụ đã cung cấp không đúng theo thoả thuận trong hợp đồng kinh tế thì người mua có thể yêu cầu doanh nghiệp giảm giá hàng bán hoặc trả lại số hàng đã giao.

e) Doanh nghiệp phải theo dõi chi tiết các khoản nợ phải thu của khách hàng theo từng loại nguyên tệ. Đối với các khoản phải thu bằng ngoại tệ thì thực hiện theo nguyên tắc:

– Khi phát sinh các khoản nợ phải thu của khách hàng (bên Nợ tài khoản 131), kế toán phải quy đổi ra Đồng Việt Nam theo tỷ giá giao dịch thực tế tại thời điểm phát sinh (là tỷ giá mua của ngân hàng thương mại nơi chỉ định khách hàng thanh toán). Riêng trường hợp nhận trước của người mua, khi đủ điều kiện ghi nhận doanh thu thì bên Nợ tài khoản 131 áp dụng tỷ giá ghi sổ thực tế đích danh đối với số tiền đã nhận trước;

– Khi thu hồi nợ phải thu của khách hàng (bên Có tài khoản 131) kế toán phải quy đổi ra Đồng Việt Nam theo tỷ giá ghi sổ thực tế đích danh cho từng đối tượng khách nợ (Trường hợp khách nợ có nhiều giao dịch thì tỷ giá thực tế đích danh được xác định là tỷ giá bình quân gia quyền di động các giao dịch của khách nợ đó). Riêng trường hợp phát sinh giao dịch nhận trước tiền của người mua thì bên Có tài khoản 131 áp dụng tỷ giá giao dịch thực tế (là tỷ giá ghi vào bên Nợ tài khoản tiền) tại thời điểm nhận trước;

– Doanh nghiệp phải đánh giá lại các khoản phải thu của khách hàng có gốc ngoại tệ tại tất cả các thời điểm lập Báo cáo tài chính theo quy định của pháp luật. Tỷ giá giao dịch thực tế khi đánh giá lại khoản phải thu của khách hàng là tỷ giá mua ngoại tệ của ngân hàng thương mại nơi doanh nghiệp chỉ định khách hàng thanh toán tại thời điểm lập Báo cáo tài chính. Trường hợp doanh nghiệp có nhiều khoản phải thu và giao dịch tại nhiều ngân hàng thì được chủ động lựa chọn tỷ giá mua của một trong những ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch. Các đơn vị trong tập đoàn được áp dụng chung một tỷ giá do Công ty mẹ quy định (phải đảm bảo sát với tỷ giá giao dịch thực tế) để đánh giá lại các khoản phải thu của khách hàng có gốc ngoại tệ phát sinh từ các giao dịch trong nội bộ tập đoàn.

3. Kết cấu và nội dung phản ánh tài khoản 131 (phải thu của khách hàng)

Bên Nợ:

– Số tiền phải thu của khách hàng phát sinh trong kỳ khi bán sản phẩm, hàng hóa, BĐS đầu tư, TSCĐ, dịch vụ, các khoản đầu tư tài chính ;

– Số tiền thừa trả lại cho khách hàng.

– Đánh giá lại các khoản phải thu bằng ngoại tệ (trường hợp tỷ giá ngoại tệ tăng so với Đồng Việt Nam).

Bên Có:

– Số tiền khách hàng đã trả nợ;

– Số tiền đã nhận ứng trước, trả trước của khách hàng;

– Khoản giảm giá hàng bán cho khách hàng sau khi đã giao hàng và khách hàng có khiếu nại;

– Doanh thu của số hàng đã bán bị người mua trả lại (có thuế GTGT hoặc không có thuế GTGT);

– Số tiền chiết khấu thanh toán và chiết khấu thương mại cho người mua.

– Đánh giá lại các khoản phải thu bằng ngoại tệ (trường hợp tỷ giá ngoại tệ giảm so với Đồng Việt Nam).

Số dư bên Nợ:

Số tiền còn phải thu của khách hàng.

Tài khoản này có thể có số dư bên Có. Số dư bên Có phản ánh số tiền nhận trước, hoặc số đã thu nhiều hơn số phải thu của khách hàng chi tiết theo từng đối tượng cụ thể. Khi lập Bảng Cân đối kế toán, phải lấy số dư chi tiết theo từng đối tượng phải thu của tài khoản này để ghi cả hai chỉ tiêu bên “Tài sản” và bên “Nguồn vốn”.

4. Phương pháp hạch toán tài khoản 131

4.1. Ghi nhận doanh thu khi bán hàng và cung cấp dịch vụ

– Đối với các loại sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư chịu thuế:

Kế toán ghi nhận doanh thu và thuế phải nộp khi bán hàng hóa hoặc cung cấp dịch vụ. Doanh thu được phản ánh theo giá bán chưa bao gồm thuế, và các khoản thuế gián thu được tách riêng:

- Nợ TK 131 (Phải thu của khách hàng) – Tổng giá thanh toán

- Có TK 511 (Doanh thu bán hàng và cung cấp dịch vụ) – Giá chưa có thuế

- Có TK 533 (Thuế và các khoản phải nộp Nhà nước) – Thuế GTGT và các thuế khác

– Trường hợp không thể tách ngay được các khoản thuế:

Kế toán ghi nhận doanh thu bao gồm cả thuế phải nộp. Định kỳ, kế toán xác định nghĩa vụ thuế và điều chỉnh giảm doanh thu:

- Nợ TK 511 (Doanh thu bán hàng và cung cấp dịch vụ)

- Có TK 333 (Thuế và các khoản phải nộp Nhà nước)

4.2. Kế toán hàng bán bị hoàn trả

Khi khách hàng hoàn trả hàng, kế toán cần ghi giảm doanh thu và thuế đã ghi nhận:

- Nợ TK 511 (Doanh thu bán hàng và cung cấp dịch vụ) – Giá bán chưa có thuế

- Nợ TK 333 (Thuế và các khoản phải nộp Nhà nước) – Số thuế GTGT phải trả lại

- Có TK 131 (Phải thu của khách hàng)

4.3. Kế toán chiết khấu thương mại (CKTM) và giảm giá hàng bán

Nếu chiết khấu hoặc giảm giá đã ghi trên hóa đơn: Doanh thu phản ánh theo giá đã trừ chiết khấu và giảm giá (doanh thu thuần).

Nếu chiết khấu hoặc giảm giá chưa được xác định thì ghi nhận doanh thu theo giá chưa trừ chiết khấu. Sau đó điều chỉnh doanh thu khi xác định số chiết khấu hoặc giảm giá:

- Nợ TK 511 (Doanh thu bán hàng và cung cấp dịch vụ)

- Nợ TK 333 (Thuế và các khoản phải nộp Nhà nước) – Số thuế của hàng giảm giá, CKTM

- Có TK 131 (Phải thu của khách hàng) – Tổng số tiền giảm giá

4.4. Kế toán chiết khấu thanh toán (CKTT)

Khi doanh nghiệp trả chiết khấu thanh toán cho người mua:

- Nợ TK 111 (Tiền mặt)

- Nợ TK 112 (Tiền gửi ngân hàng)

- Nợ TK 635 (Chi phí tài chính) – Số tiền chiết khấu thanh toán

- Có TK 131 (Phải thu của khách hàng)

4.5. Nhận tiền từ khách hàng

Khi nhận tiền từ khách hàng hoặc tiền ứng trước theo hợp đồng:

- Nợ TK 111 (Tiền mặt) hoặc TK 112 (Tiền gửi ngân hàng)

- Có TK 131 (Phải thu của khách hàng)

- Có TK 515 (Doanh thu hoạt động tài chính) – Nếu có tiền lãi

4.6. Kế toán các khoản phải thu từ hợp đồng xây dựng

– Thanh toán theo giá trị khối lượng thực hiện:

- Nợ TK 131 (Phải thu của khách hàng)

- Có TK 511 (Doanh thu bán hàng và cung cấp dịch vụ)

- Có TK 3331 (Thuế GTGT phải nộp)

– Khoản tiền thưởng:

- Nợ TK 131 (Phải thu của khách hàng)

- Có TK 511 (Doanh thu bán hàng và cung cấp dịch vụ)

- Có TK 3331 (Thuế GTGT phải nộp)

– Khoản bồi thường:

- Nợ TK 131 (Phải thu của khách hàng)

- Có TK 511 (Doanh thu bán hàng và cung cấp dịch vụ)

- Có TK 3331 (Thuế GTGT phải nộp)

– Nhận tiền thanh toán hoặc ứng trước:

- Nợ TK 111 (Tiền mặt) hoặc TK 112 (Tiền gửi ngân hàng)

- Có TK 131 (Phải thu của khách hàng)

4.7. Thanh toán bằng hàng hóa

Khi khách hàng thanh toán bằng hàng hóa (hàng đổi hàng):

- Nợ TK 152 (Nguyên liệu, vật liệu)

- Nợ TK 153 (Công cụ, dụng cụ)

- Nợ TK 156 (Hàng hóa)

- Nợ TK 611 (Mua hàng)

- Nợ TK 133 (Thuế GTGT được khấu trừ)

- Có TK 131 (Phải thu của khách hàng)

4.8. Xóa sổ nợ khó đòi

Khi khoản nợ không thể thu được và phải xóa sổ:

- Nợ TK 229 (Dự phòng tổn thất tài sản) – Số đã lập dự phòng

- Nợ TK 642 (Chi phí quản lý doanh nghiệp) – Số chưa lập dự phòng

- Có TK 131 (Phải thu của khách hàng)

4.9. Kế toán khoản phải thu về phí ủy thác xuất nhập khẩu

- Nợ TK 131 (Phải thu của khách hàng)

- Có TK 511 (Doanh thu bán hàng và cung cấp dịch vụ)

- Có TK 3331 (Thuế GTGT phải nộp)

4.10. Đánh giá số dư nợ phải thu bằng ngoại tệ

Khi lập báo cáo tài chính, số dư nợ phải thu bằng ngoại tệ được đánh giá theo tỷ giá thực tế:

– Nếu tỷ giá ngoại tệ tăng:

- Nợ TK 131 (Phải thu của khách hàng)

- Có TK 413 (Chênh lệch tỷ giá hối đoái)

– Nếu tỷ giá ngoại tệ giảm:

- Nợ TK 413 (Chênh lệch tỷ giá hối đoái)

- Có TK 131 (Phải thu của khách hàng)

4.11. Nhận tiền ứng trước bằng ngoại tệ

Khi nhận tiền ứng trước bằng ngoại tệ:

- Nợ TK 111 (Tiền mặt) hoặc TK 112 (Tiền gửi ngân hàng)

- Có TK 131 (Phải thu của khách hàng)

Khi cung cấp hàng hóa, dịch vụ:

- Nợ TK 131 (Phải thu của khách hàng)

- Có TK 511 (Doanh thu bán hàng và cung cấp dịch vụ) hoặc TK 711 (Doanh thu hoạt động tài chính)

4.12. Thu nợ bằng ngoại tệ

Khi thu nợ bằng ngoại tệ:

– Nếu sử dụng tỷ giá ghi sổ:

- Nợ TK 111 (Tiền mặt) hoặc TK 112 (Tiền gửi ngân hàng)

- Nợ TK 635 (Chi phí tài chính) – Lỗ tỷ giá hối đoái

- Có TK 131 (Phải thu của khách hàng) – Tỷ giá ghi sổ

- Có TK 515 (Doanh thu hoạt động tài chính) – Lãi tỷ giá hối đoái

– Nếu sử dụng tỷ giá giao dịch thực tế:

- Nợ TK 111 (Tiền mặt) hoặc TK 112 (Tiền gửi ngân hàng)

- Có TK 131 (Phải thu của khách hàng)

4.13. Đánh giá số dư nợ phải thu cuối kỳ

Khi lập báo cáo tài chính, đánh giá số dư nợ phải thu bằng ngoại tệ:

– Nếu tỷ giá ngoại tệ tăng:

- Nợ TK 131 (Phải thu của khách hàng)

- Có TK 413 (Chênh lệch tỷ giá hối đoái)

– Nếu tỷ giá ngoại tệ giảm:

- Nợ TK 413 (Chênh lệch tỷ giá hối đoái)

- Có TK 131 (Phải thu của khách hàng)

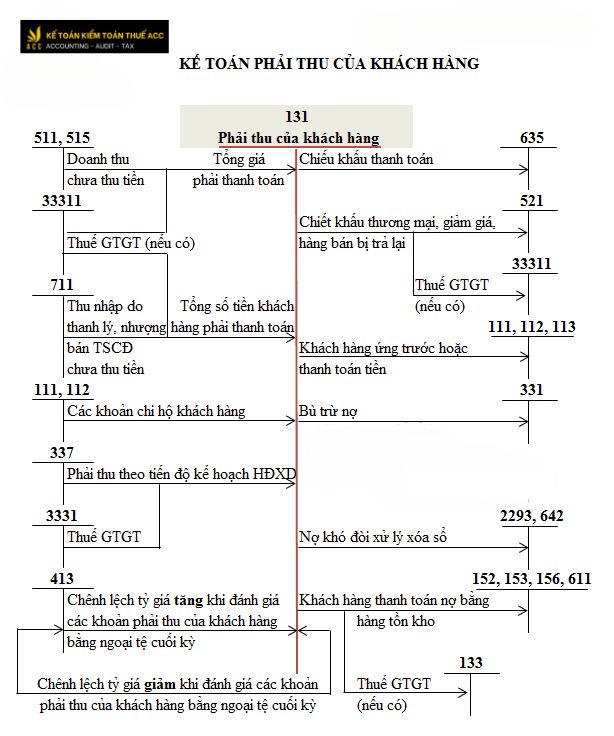

5. Sơ đồ chữ t tài khoản 131 – Phải thu khách hàng

Dưới đây là sơ đồ chữ T tài khoản 131 – Phải thu khách hàng, giúp bạn dễ dàng theo dõi các giao dịch và điều chỉnh số dư của tài khoản này. Sơ đồ này cung cấp cái nhìn tổng quan về các bút toán ghi nợ và có:

5.1. Sơ đồ kế toán tài khoản 131 theo thông tư 133

5.2. Sơ đồ kế toán tài khoản 131 theo Thông tư 200

6. Các câu hỏi thường gặp

Doanh nghiệp có cần lập dự phòng phải thu khó đòi đối với các khoản công nợ lâu ngày trên tài khoản 131 không?

Đúng. Nếu có các khoản công nợ lâu ngày có nguy cơ không thu hồi được, doanh nghiệp cần trích lập dự phòng phải thu khó đòi theo quy định tại tài khoản 2293.

Doanh nghiệp có thể sử dụng tài khoản 131 để ghi nhận khoản cho vay khách hàng không?

Sai. Tài khoản 131 chỉ được sử dụng để phản ánh các khoản phải thu từ khách hàng do hoạt động bán hàng hóa, cung cấp dịch vụ, không ghi nhận các khoản cho vay.

Khi khách hàng thanh toán công nợ, tài khoản 131 có được kết chuyển ngay không?

Đúng. Khi doanh nghiệp nhận được thanh toán từ khách hàng, khoản phải thu trên tài khoản 131 sẽ được kết chuyển, giảm số dư nợ tương ứng.

Trên đây là một số thông tin về “Hướng dẫn tài khoản 131 (phải thu khách hàng) theo thông tư 200”. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về tài khoản 131. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN