Thông tư 200/2014/TT-BTC là một trong những cải cách quan trọng trong lĩnh vực kế toán tại Việt Nam. Đây là một bước đột phá quan trọng, nhằm đảm bảo tính minh bạch và hiệu quả trong quản lý tài chính của các doanh nghiệp. Bài viết này sẽ giúp bạn hiểu rõ hơn về Sổ chi tiết tài khoản 621 theo thông tư 200/2014/TT-BTC Thông tư 200 và những điểm mới trong nó.

1. Đối tượng áp dụng

Thông tư 200/2014/TT-BTC áp dụng đối với mọi loại doanh nghiệp, bất kể ngành nghề hoạt động. Các doanh nghiệp vừa và nhỏ, đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ, đều phải tuân theo quy định của Thông tư này. Điều này giúp kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý cụ thể của từng doanh nghiệp.

Sổ chi tiết tài khoản 621 – Chi phí nguyên vật liệu trực tiếp là một công cụ quan trọng trong hệ thống kế toán của một doanh nghiệp, giúp theo dõi và ghi chép chi tiết về các giao dịch liên quan đến chi phí nguyên vật liệu trực tiếp. Đối tượng áp dụng sổ này chủ yếu là các doanh nghiệp sản xuất và cung cấp dịch vụ có sử dụng nguyên vật liệu trực tiếp để sản xuất sản phẩm hoặc cung cấp dịch vụ.

- Doanh Nghiệp Sản Xuất:

- Các doanh nghiệp sản xuất thường sử dụng nguyên vật liệu trực tiếp như nguyên liệu, vật liệu và thành phẩm phụ để sản xuất ra sản phẩm cuối cùng.

- Sổ chi tiết tài khoản 621 giúp theo dõi số lượng và giá trị của nguyên vật liệu trực tiếp được sử dụng trong quá trình sản xuất.

- Doanh Nghiệp Cung Cấp Dịch Vụ:

- Các doanh nghiệp cung cấp dịch vụ, đặc biệt là các dịch vụ có sử dụng nguyên vật liệu trực tiếp như xây dựng, sửa chữa, hoặc sản xuất tùy chỉnh, cũng là đối tượng chính của sổ chi tiết này.

- Ghi chép chi tiết về chi phí nguyên vật liệu trực tiếp giúp họ đánh giá hiệu suất và lợi nhuận của từng dự án hoặc dịch vụ cung cấp.

- Quản lý Chi Phí và Lợi Nhuận:

- Sổ chi tiết tài khoản 621 hỗ trợ quản lý chi phí bằng cách cung cấp thông tin chi tiết về số lượng và giá trị của nguyên vật liệu trực tiếp.

- Thông qua sổ này, doanh nghiệp có thể theo dõi chính xác chi phí nguyên vật liệu trực tiếp để đảm bảo lợi nhuận và giá cả sản phẩm được tính toán chính xác.

- Báo Cáo Tài Chính:

- Dữ liệu từ sổ chi tiết này là nguồn thông tin quan trọng để chuẩn bị các báo cáo tài chính, bao gồm bảng cân đối kế toán và báo cáo lợi nhuận và lỗ.

- Các con số trong sổ chi tiết tài khoản 621 cung cấp cái nhìn tổng quan về chi phí nguyên vật liệu trực tiếp và ảnh hưởng của nó đối với hiệu suất tài chính của doanh nghiệp.

Với vai trò quan trọng trong việc theo dõi và quản lý chi phí, sổ chi tiết tài khoản 621 đóng vai trò quan trọng trong hệ thống kế toán của doanh nghiệp, giúp họ hiểu rõ hơn về chi phí sản xuất và cung cấp dịch vụ của mình.

2. Sổ chi tiết kế toán

Thông tư 200/2014/TT-BTC cung cấp quy định chi tiết về việc sử dụng sổ kế toán. Doanh nghiệp có thể tự xây dựng biểu mẫu sổ kế toán riêng, nhưng phải đảm bảo tính rõ ràng, minh bạch và đầy đủ thông tin về giao dịch kinh tế.

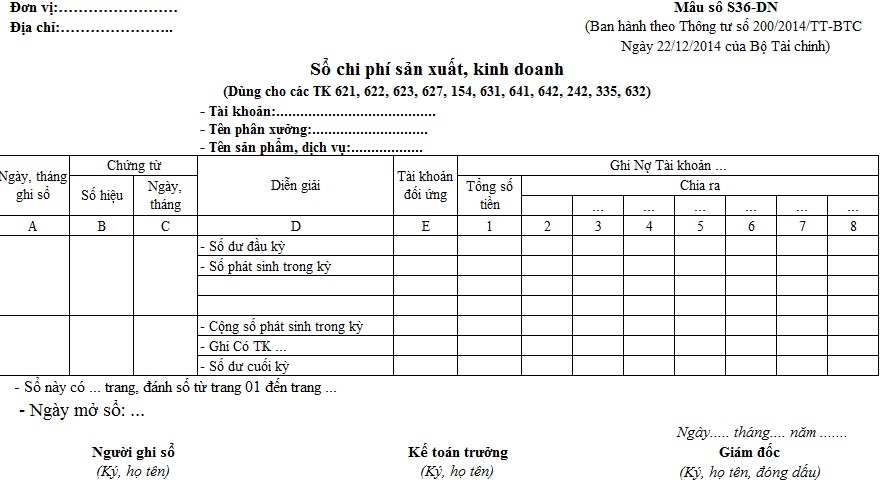

Sổ chi tiết kế toán tài khoản 621 – Chi phí nguyên vật liệu trực tiếp là một công cụ quan trọng trong hệ thống kế toán của doanh nghiệp, giúp ghi chép và theo dõi các giao dịch liên quan đến chi phí nguyên vật liệu trực tiếp. Dưới đây là một mô tả về cách sổ này được tổ chức và ghi chép:

Thông tin cơ bản:

- Tên tài khoản: 621 – Chi phí nguyên vật liệu trực tiếp

- Mã số tài khoản: 621

- Mô tả: Ghi chép các khoản chi phí phát sinh từ việc mua sắm và sử dụng nguyên vật liệu trực tiếp trong quá trình sản xuất hoặc cung cấp dịch vụ.

Các cột trong sổ chi tiết:

- Ngày ghi chép: Ngày thực hiện giao dịch.

- Số chứng từ: Mã số chứng từ đi kèm với giao dịch.

- Diễn giải: Mô tả chi tiết về giao dịch, bao gồm thông tin về nguyên vật liệu, đối tác cung cấp, và mục đích sử dụng.

- Số lượng: Số lượng nguyên vật liệu được mua hoặc sử dụng.

- Đơn giá: Giá của mỗi đơn vị nguyên vật liệu.

- Thành tiền: Tổng giá trị của giao dịch, được tính bằng cách nhân số lượng và đơn giá.

Quy trình ghi chép:

- Mua nguyên vật liệu:

- Ngày ghi chép: Ghi lại ngày mua sắm nguyên vật liệu.

- Số chứng từ: Mã số hóa đơn hoặc chứng từ mua hàng.

- Diễn giải: Mô tả chi tiết về nguyên vật liệu mua, đối tác cung cấp.

- Số lượng, Đơn giá, Thành tiền: Ghi rõ thông tin về số lượng, đơn giá và tổng giá trị.

- Sử dụng nguyên vật liệu trong sản xuất hoặc cung ứng dịch vụ:

- Ngày ghi chép: Ghi lại ngày sử dụng nguyên vật liệu.

- Số chứng từ: Liên quan đến quy trình sản xuất hoặc dịch vụ cung ứng.

- Diễn giải: Mô tả cụ thể về việc sử dụng nguyên vật liệu trong quá trình sản xuất hoặc cung ứng dịch vụ.

- Số lượng, Đơn giá, Thành tiền: Ghi rõ thông tin chi tiết về số lượng sử dụng, đơn giá và tổng giá trị.

Tổng hợp và báo cáo:

- Tổng hợp các giao dịch trong khoảng thời gian nhất định để tạo báo cáo chi tiết về chi phí nguyên vật liệu trực tiếp.

- Cung cấp thông tin quan trọng cho việc quản lý nguồn lực và đưa ra quyết định chiến lược về việc tối ưu hóa chi phí sản xuất hoặc cung ứng dịch vụ.

Sổ chi tiết kế toán tài khoản 621 giúp doanh nghiệp theo dõi và kiểm soát hiệu quả các chi phí liên quan đến nguyên vật liệu trực tiếp, từ đó đảm bảo quản lý tài chính hiệu quả và bền vững.

Điều chỉnh và điều tra:

- Khi cần thiết, thực hiện các điều chỉnh để phản ánh chính xác và đầy đủ nhất về chi phí nguyên vật liệu trực tiếp.

- Tiến hành các cuộc điều tra nếu có sự không rõ ràng, mâu thuẫn hoặc sai sót trong các giao dịch.

Liên kết với các tài khoản khác:

- Sổ chi tiết kế toán tài khoản 621 thường liên kết chặt chẽ với các tài khoản khác trong hệ thống kế toán, như tài khoản 133 – Hàng tồn kho, tài khoản 331 – Công nợ phải trả, và tài khoản 711 – Doanh thu bán hàng.

- Điều này giúp đảm bảo tính nhất quán và toàn vẹn của dữ liệu kế toán.

Bảo quản và lưu trữ:

- Dữ liệu trong sổ chi tiết cần được bảo quản một cách an toàn và đảm bảo tính chính xác.

- Thực hiện quy trình sao lưu định kỳ để đề phòng mất mát thông tin quan trọng.

Thực hiện đánh giá định kỳ:

- Tổ chức đánh giá định kỳ về hiệu suất và chi phí nguyên vật liệu trực tiếp.

- Dựa vào kết quả đánh giá để xác định các cơ hội tối ưu hóa chi phí và quy trình sử dụng nguyên vật liệu.

Tuân thủ quy định kế toán và thuế:

- Đảm bảo rằng mọi ghi chép trong sổ chi tiết tuân thủ đúng các quy định kế toán và thuế hiện hành.

- Thực hiện đánh giá định kỳ về sự tuân thủ để tránh rủi ro liên quan đến việc vi phạm các quy định pháp luật.

Đối chiếu với bảng cân đối kế toán:

- Liên tục đối chiếu dữ liệu trong sổ chi tiết với bảng cân đối kế toán chung để đảm bảo tính cân đối và chính xác của dữ liệu kế toán.

Sổ chi tiết kế toán tài khoản 621 không chỉ là một công cụ quản lý chi phí mà còn là nguồn thông tin quan trọng giúp doanh nghiệp đưa ra quyết định chiến lược về việc quản lý nguồn lực và tối ưu hóa hiệu suất sản xuất hoặc cung ứng dịch vụ. Điều này đóng vai trò quan trọng trong việc đảm bảo sự bền vững và phát triển của doanh nghiệp trong thị trường ngày càng cạnh tranh.

3. Các doanh nghiệp cần làm gì khi áp dụng thông tư 200?

Khi áp dụng Thông tư 200/2014/TT-BTC, doanh nghiệp cần tuân theo những quy định quan trọng sau đây:

Đăng ký sửa đổi Chế độ kế toán

Đối với hệ thống tài khoản kế toán

- Doanh nghiệp cần căn cứ vào hệ thống tài khoản kế toán của Chế độ kế toán doanh nghiệp ban hành để chi tiết hóa hệ thống tài khoản kế toán phù hợp với đặc điểm sản xuất, kinh doanh và yêu cầu quản lý của từng ngành và đơn vị.

- Trường hợp doanh nghiệp cần bổ sung hoặc sửa đổi tài khoản cấp 1, cấp 2, cần có sự chấp thuận bằng văn bản từ Bộ Tài chính trước khi thực hiện.

- Doanh nghiệp có thể mở thêm các tài khoản cấp 2 và cấp 3 đối với những tài khoản không có quy định trong danh mục Hệ thống tài khoản kế toán doanh nghiệp, nhằm phục vụ yêu cầu quản lý của doanh nghiệp mà không cần đề nghị Bộ Tài chính chấp thuận.

Đối với Báo cáo tài chính

- Doanh nghiệp cần tuân theo biểu mẫu và nội dung của Báo cáo tài chính tại Thông tư này để chi tiết hoá các chỉ tiêu của hệ thống Báo cáo tài chính phù hợp với đặc điểm sản xuất, kinh doanh và yêu cầu quản lý của từng ngành và đơn vị.

- Trường hợp doanh nghiệp cần bổ sung hoặc sửa đổi biểu mẫu, tên và nội dung các chỉ tiêu của Báo cáo tài chính, phải có sự chấp thuận bằng văn bản từ Bộ Tài chính trước khi thực hiện.

4. Chế độ kế toán áp dụng đối với nhà thầu nước ngoài

Thông tư 200/2014/TT-BTC cũng áp dụng cho những nhà thầu nước ngoài có cơ sở thường trú hoặc cư trú tại Việt Nam. Các nhà thầu này cần tuân theo các quy định sau đây:

4.1. Các nhà thầu nước ngoài có cơ sở thường trú hoặc cư trú tại Việt Nam

- Các nhà thầu có đặc thù hoạt động cần áp dụng theo Chế độ kế toán riêng được Bộ Tài chính ban hành.

- Các nhà thầu không có Chế độ kế toán riêng sẽ được lựa chọn áp dụng đầy đủ Chế độ kế toán doanh nghiệp Việt Nam hoặc một số nội dung phù hợp với đặc điểm hoạt động của họ.

- Khi áp dụng đầy đủ Chế độ kế toán doanh nghiệp Việt Nam, nhà thầu phải thực hiện nhất quán cho cả niên độ kế toán.

- Nhà thầu phải thông báo cho cơ quan thuế về Chế độ kế toán áp dụng không chậm hơn 90 ngày kể từ thời điểm bắt đầu hoạt động tại Việt Nam. Khi thay đổi Chế độ kế toán, nhà thầu phải thông báo cho cơ quan thuế không chậm hơn 15 ngày làm việc kể từ ngày thay đổi.

4.2. Kế toán chi tiết theo từng hợp đồng nhận thầu

Những nhà thầu nước ngoài áp dụng đầy đủ Chế độ kế toán doanh nghiệp Việt Nam cần kế toán chi tiết theo từng hợp đồng nhận thầu (từng giấy phép nhận thầu), từng giao dịch làm cơ sở để quyết toán hợp đồng và quyết toán thuế.

5. Những đổi mới của thông tư 200 như thế nào?

Thông tư 200/2014/TT-BTC mang theo những sự thay đổi quan trọng trong lĩnh vực kế toán tại Việt Nam. Dưới đây là những điểm đáng chú ý:

5.1. Được dùng ngoại tệ làm đơn vị tiền tệ để ghi sổ kế toán

Thông tư này cho phép các doanh nghiệp chọn một loại ngoại tệ làm đơn vị tiền tệ để ghi sổ kế toán nếu nghiệp vụ thu, chi chủ yếu được thực hiện bằng ngoại tệ. Tuy nhiên, BCTC vẫn phải chuyển đổi sang Đồng Việt Nam để công bố và nộp các cơ quan có thẩm quyền.

5.2. Thay đổi các tài khoản kế toán

Thông tư 200/2014/TT-BTC đã thực hiện sự thay đổi và cải tiến đối với các tài khoản kế toán, bao gồm việc bỏ tài khoản, thêm tài khoản và thay đổi các tài khoản hiện có.

5.3. Hướng dẫn cụ thể nguyên tắc kế toán đối với từng loại tài khoản

Thông tư 200/2014/TT-BTC cung cấp hướng dẫn cụ thể về nguyên tắc kế toán đối với từng loại tài khoản. Điều này giúp doanh nghiệp thực hiện kế toán một cách chính xác và rõ ràng.

5.4. Báo cáo tài chính

Thông tư này cũng đã có sự thay đổi và bổ sung quan trọng về Báo cáo tài chính. Các thay đổi này bao gồm việc thêm các chỉ tiêu và yêu cầu chi tiết hơn trong quá trình lập BCTC.

6. Kết luận

Thông tư 200/2014/TT-BTC là một bước tiến quan trọng trong lĩnh vực kế toán tại Việt Nam. Doanh nghiệp cần tuân thủ các quy định của Thông tư này để đảm bảo tính minh bạch và hiệu quả trong sổ chi tiết đảm bảo quản lý tài chính. Nắm vững Thông tư 200/2014/TT-BTC là một yếu tố quan trọng để đảm bảo sự phát triển và thành công của doanh nghiệp.

Trên đây là thông tin từ Kế toán Kiểm toán Thuế ACC cung cấp đến bạn. Nếu bạn cần thêm thông tin hoặc hỗ trợ về kế toán, hãy liên hệ với chúng tôi để được tư vấn chi tiết và đáng tin cậy.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN