Bài viết này sẽ giới thiệu về bài tập kế toán ngoại tệ có lời giải, một chủ đề quan trọng trong lĩnh vực kế toán quốc tế. Công ty Kế toán Kiểm toán Thuế ACC sẽ cùng các bạn tìm hiểu về kỹ thuật kế toán, cũng như những lợi ích mà nó mang lại cho doanh nghiệp hoạt động trong môi trường kinh doanh toàn cầu ngày nay.

1. Kế toán ngoại tệ là gì?

Kế toán ngoại tệ là quá trình ghi chép, phân loại và báo cáo về giao dịch liên quan đến tiền tệ của một quốc gia khác nhau. Trong môi trường kinh doanh quốc tế, các doanh nghiệp thường phải thực hiện các giao dịch trong nhiều loại tiền tệ khác nhau do hoạt động quốc tế của họ. Điều này đặt ra nhu cầu phải theo dõi và báo cáo về các giao dịch ngoại tệ để đảm bảo tính minh bạch và tuân thủ các quy định kế toán quốc tế.

1.1 Lợi ích của kế toán ngoại tệ

Kế toán ngoại tế mang lại nhiều lợi ích cho các doanh nghiệp, bao gồm:

Tuân thủ các quy định pháp luật: Kế toán ngoại tế giúp doanh nghiệp tuân thủ các quy định pháp luật về kế toán của các quốc gia nơi doanh nghiệp hoạt động. Điều này giúp doanh nghiệp tránh được các rủi ro pháp lý và bảo vệ quyền lợi của doanh nghiệp.

Tăng cường tính minh bạch và trách nhiệm giải trình: Kế toán ngoại tế giúp doanh nghiệp tăng cường tính minh bạch và trách nhiệm giải trình trong hoạt động kinh doanh. Điều này giúp doanh nghiệp tạo dựng niềm tin với các đối tác, nhà đầu tư và các bên liên quan khác.

Nâng cao khả năng cạnh tranh: Trong bối cảnh toàn cầu hóa, việc tuân thủ các chuẩn mực kế toán quốc tế giúp doanh nghiệp nâng cao khả năng cạnh tranh trên thị trường quốc tế.

Tạo thuận lợi cho giao dịch quốc tế: Kế toán ngoại tế giúp doanh nghiệp hiểu rõ hơn về các quy định kế toán của các quốc gia khác, từ đó tạo thuận lợi cho các giao dịch quốc tế.

1.2 Vai trò của kế toán ngoại tệ

Kế toán ngoại tế đóng vai trò quan trọng trong việc cung cấp thông tin tài chính cho các đối tượng sử dụng thông tin, bao gồm:

Chủ doanh nghiệp: Kế toán ngoại tế giúp chủ doanh nghiệp nắm bắt được tình hình tài chính của doanh nghiệp, từ đó đưa ra các quyết định kinh doanh hiệu quả.

Cán bộ quản lý: Kế toán ngoại tế giúp cán bộ quản lý theo dõi và đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp.

Các nhà đầu tư: Kế toán ngoại tế giúp các nhà đầu tư đánh giá khả năng sinh lời của doanh nghiệp và đưa ra quyết định đầu tư.

Các cơ quan chức năng: Kế toán ngoại tế giúp các cơ quan chức năng giám sát hoạt động kinh doanh của doanh nghiệp và đảm bảo tuân thủ các quy định pháp luật.

2. Các dạng bài tập kế toán ngoại tệ có lời giải chi tiết

Dạng 1: Bài tập kế toán ngoại tệ về xác định tỷ giá cho giao dịch phát sinh trong kỳ và tỷ giá đánh giá lại khoản mục tiền tệ có gốc ngoại tệ cuối kỳ.

Công ty TNHH ABC có các giao dịch phát sinh bằng ngoại tệ trong kỳ như sau:

Ngày 01/01/2023, mua hàng hóa từ công ty đối tác ở Trung Quốc với số tiền 100.000 Nhân dân tệ (CNY), tỷ giá giao dịch thực tế là 3.500 CNY/USD.

Ngày 15/01/2023, bán hàng hóa cho khách hàng ở Mỹ với số tiền 10.000 USD, tỷ giá giao dịch thực tế là 23.000 VND/USD.

Ngày 31/12/2023, công ty có số dư tiền mặt ngoại tệ như sau:

- 50.000 USD

- 100.000 CNY

Yêu cầu:

- Xác định tỷ giá cho các giao dịch phát sinh trong kỳ.

- Xác định tỷ giá đánh giá lại khoản mục tiền tệ có gốc ngoại tệ cuối kỳ.

Lời giải:

Xác định tỷ giá cho các giao dịch phát sinh trong kỳ:

Giao dịch mua hàng hóa từ công ty đối tác ở Trung Quốc:

- Tỷ giá giao dịch thực tế: 3.500 CNY/USD

- Tỷ giá quy đổi ra VND: 3.500 * 23.000 = 80.500.000 VND

Giao dịch bán hàng hóa cho khách hàng ở Mỹ:

- Tỷ giá giao dịch thực tế: 23.000 VND/USD

- Tỷ giá quy đổi ra CNY: 10.000 * 3.500 = 35.000.000 CNY

Xác định tỷ giá đánh giá lại khoản mục tiền tệ có gốc ngoại tệ cuối kỳ:

Tỷ giá giao dịch thực tế ngày 31/12/2023:

- USD: 23.200 VND/USD

- CNY: 3.480 CNY/USD

Tỷ giá đánh giá lại khoản mục tiền tệ có gốc ngoại tệ cuối kỳ:

- Tiền mặt USD: 50.000 * 23.200 = 1.160.000.000 VND

- Tiền mặt CNY: 100.000 * 3.480 = 348.000.000 VND

Kết luận:

Tỷ giá cho các giao dịch phát sinh trong kỳ:

- Giao dịch mua hàng hóa từ công ty đối tác ở Trung Quốc: 80.500.000 VND

- Giao dịch bán hàng hóa cho khách hàng ở Mỹ: 35.000.000 CNY

Tỷ giá đánh giá lại khoản mục tiền tệ có gốc ngoại tệ cuối kỳ:

- Tiền mặt USD: 1.160.000.000 VND

- Tiền mặt CNY: 348.000.000 VND

Dạng 2: Xác định tỷ giá áp dụng đối với giao dịch nhận trước tiền của người mua

Công ty TNHH A (Công ty A) là doanh nghiệp có trụ sở tại Việt Nam, sử dụng đồng Việt Nam (VND) làm đơn vị tiền tệ kế toán. Ngày 01/07/2023, Công ty A nhận trước tiền của khách hàng là Công ty B (Công ty B) để đặt cọc mua hàng hóa. Số tiền nhận trước là 5.000 USD. Tỷ giá mua ngoại tệ của Ngân hàng Nhà nước Việt Nam (NHNN) tại ngày 01/07/2023 là 23.000 VND/USD.

Yêu cầu:

Xác định tỷ giá áp dụng đối với giao dịch nhận trước tiền của người mua.

Giải:

Theo quy định của Chuẩn mực kế toán số 20 – Kế toán ngoại tệ, tỷ giá áp dụng đối với giao dịch nhận trước tiền của người mua là tỷ giá giao ngay tại thời điểm nhận trước tiền.

Do đó, tỷ giá áp dụng đối với giao dịch nhận trước tiền của người mua trong trường hợp này là tỷ giá giao ngay tại ngày 01/07/2023, là 23.000 VND/USD.

Kế toán ghi nhận giao dịch nhận trước tiền của người mua như sau:

Ngày 01/07/2023:

- Nợ TK 131 – Phải thu khách hàng: 115.000.000 VND (5.000 USD x 23.000 VND/USD)

- Có TK 111 – Tiền mặt: 115.000.000 VND

Kết luận:

Tỷ giá áp dụng đối với giao dịch nhận trước tiền của người mua là tỷ giá giao ngay tại thời điểm nhận trước tiền. Trong trường hợp này, tỷ giá áp dụng là 23.000 VND/USD.

Dạng 3: Xác định tỷ giá áp dụng đối với giao dịch trả tiền trước tiền mua TSCĐ cho người bán

Công ty ABC mua một chiếc ô tô trị giá 100.000 USD từ một công ty nước ngoài. Ngày 1/1/2023, công ty ABC ký hợp đồng mua bán với người bán và đồng ý thanh toán trước 30% giá trị xe, tương đương 30.000 USD. Ngày 10/1/2023, công ty ABC thực hiện việc thanh toán cho người bán.

Tỷ giá USD/VND tại thời điểm ký hợp đồng là 23.000 đồng/USD. Tỷ giá USD/VND tại thời điểm thanh toán là 23.500 đồng/USD.

Câu hỏi:

- Tỷ giá áp dụng đối với giao dịch trả tiền trước tiền mua TSCĐ là bao nhiêu?

- Kế toán sẽ ghi nhận nghiệp vụ này như thế nào?

Giải đáp:

-

Theo quy định của Thông tư 200/2014/TT-BTC, tỷ giá áp dụng đối với giao dịch trả tiền trước tiền mua TSCĐ là tỷ giá giao ngay tại thời điểm thanh toán.

-

Do đó, tỷ giá áp dụng đối với giao dịch trả tiền trước tiền mua TSCĐ trong ví dụ trên là 23.500 đồng/USD.

-

Kế toán sẽ ghi nhận nghiệp vụ này như sau:

- Nợ TK 2111 – TSCĐ hữu hình (100.000 USD x 23.500 đồng/USD)

- Có TK 133 – Thuế GTGT được khấu trừ (30.000 USD x 10% x 23.000 đồng/USD)

- Có TK 1121 – Ngoại tệ (30.000 USD x 23.500 đồng/USD)

Lý giải:

- Nợ TK 2111 – TSCĐ hữu hình: Phản ánh giá trị TSCĐ mua vào.

- Có TK 133 – Thuế GTGT được khấu trừ: Phản ánh số thuế GTGT được khấu trừ.

- Có TK 1121 – Ngoại tệ: Phản ánh số tiền trả trước cho người bán.

Kết luận:

- Tỷ giá áp dụng đối với giao dịch trả tiền trước tiền mua TSCĐ là tỷ giá giao ngay tại thời điểm thanh toán.

- Kế toán sẽ ghi nhận nghiệp vụ này vào TK 2111, TK 133 và TK 1121.

Dạng 4: Xác định tỷ giá áp dụng đối với giao dịch trả trước tiền mua hàng tồn kho cho người bán

Công ty TNHH ABC có giao dịch trả trước tiền mua hàng tồn kho cho người bán ở Trung Quốc với số tiền 100.000 Nhân dân tệ (CNY), tỷ giá giao dịch thực tế ngày 15/07/2023 là 3.500 CNY/USD.

Yêu cầu: Xác định tỷ giá áp dụng đối với giao dịch trả trước tiền mua hàng tồn kho cho người bán.

Lời giải:

Theo quy định của Thông tư 200/2014/TT-BTC, tỷ giá áp dụng đối với giao dịch trả trước tiền mua hàng tồn kho cho người bán là tỷ giá giao dịch thực tế tại thời điểm phát sinh giao dịch.

Do đó, tỷ giá áp dụng đối với giao dịch trả trước tiền mua hàng tồn kho cho người bán là 3.500 CNY/USD.

Kết luận:

Tỷ giá áp dụng đối với giao dịch trả trước tiền mua hàng tồn kho cho người bán là 3.500 CNY/USD.

Bài tập mở rộng:

Giả sử, Công ty TNHH ABC có giao dịch trả trước tiền mua hàng tồn kho cho người bán ở Trung Quốc với số tiền 100.000 Nhân dân tệ (CNY), tỷ giá giao dịch thực tế ngày 15/07/2023 là 3.500 CNY/USD. Tuy nhiên, đến ngày 31/12/2023, công ty mới nhận được hóa đơn từ người bán.

Yêu cầu:

- Xác định tỷ giá áp dụng đối với giao dịch trả trước tiền mua hàng tồn kho cho người bán.

Lời giải:

Theo quy định của Thông tư 200/2014/TT-BTC, tỷ giá áp dụng đối với giao dịch trả trước tiền mua hàng tồn kho cho người bán là tỷ giá giao dịch thực tế tại thời điểm phát sinh giao dịch.

Do đó, tỷ giá áp dụng đối với giao dịch trả trước tiền mua hàng tồn kho cho người bán là 3.500 CNY/USD.

Kết luận:

Tỷ giá áp dụng đối với giao dịch trả trước tiền mua hàng tồn kho cho người bán là 3.500 CNY/USD.

Tuy nhiên, nếu đến ngày 31/12/2023, công ty vẫn chưa nhận được hóa đơn từ người bán, thì công ty phải đánh giá lại khoản mục trả trước tiền mua hàng tồn kho với tỷ giá giao dịch thực tế tại ngày 31/12/2023.

Tỷ giá giao dịch thực tế ngày 31/12/2023 là 3.480 CNY/USD.

Do đó, số tiền phải trả cho người bán là 3.480 * 100.000 = 348.000.000 CNY.

Khoản chênh lệch tỷ giá do đánh giá lại khoản mục trả trước tiền mua hàng tồn kho là:

(3.480 – 3.500) * 100.000 = -20.000 CNY

Số dư khoản mục trả trước tiền mua hàng tồn kho sau khi đánh giá lại là:

348.000.000 – 20.000 = 347.800.000 CNY

Việc đánh giá lại khoản mục trả trước tiền mua hàng tồn kho sẽ được ghi nhận vào chi phí tài chính trong kỳ.

Dạng 5: Tính chênh lệch tỷ giá hối đoái phát sinh

Công ty ABC là một công ty xuất khẩu hàng hóa sang thị trường Mỹ. Ngày 15/07/2023, Công ty ABC xuất khẩu một lô hàng hóa trị giá 100.000 USD. Tỷ giá giao dịch thực tế giữa đồng USD và đồng Việt Nam tại thời điểm giao hàng là 1 USD = 23.000 VNĐ.

Yêu cầu:

- Hãy hạch toán các nghiệp vụ kế toán liên quan đến giao dịch xuất khẩu hàng hóa của Công ty ABC.

- Tính chênh lệch tỷ giá hối đoái phát sinh và ghi nhận vào tài khoản nào?

Giải:

1. Hạch toán các nghiệp vụ kế toán

Ngày 15/07/2023: Công ty ABC xuất khẩu hàng hóa và ghi nhận doanh thu bán hàng:

Nợ TK 1121: 2.300.000.000 (100.000 x 23.000)

Có TK 5111: 2.300.000.000

Ngày 30/07/2023: Công ty ABC nhận được tiền thanh toán từ khách hàng:

Nợ TK 1121: 2.300.000.000

Có TK 131: 2.300.000.000

2. Tính chênh lệch tỷ giá hối đoái

Tỷ giá ghi sổ thực tế đích danh của khoản phải thu khách hàng là 1 USD = 23.000 VNĐ.

Tại thời điểm nhận được tiền thanh toán từ khách hàng, tỷ giá giao dịch thực tế giữa đồng USD và đồng Việt Nam là 1 USD = 23.500 VNĐ.

Vậy, chênh lệch tỷ giá hối đoái phát sinh là:

(23.500 – 23.000) x 100.000 = 250.000 VNĐ

Chênh lệch tỷ giá hối đoái này được ghi nhận vào tài khoản 515 – Chênh lệch tỷ giá hối đoái do đánh giá lại các khoản phải thu, cho vay bằng ngoại tệ.

Ghi nhận chênh lệch tỷ giá hối đoái:

Nợ TK 515: 250.000

Có TK 131: 250.000

Kết luận:

Các nghiệp vụ kế toán liên quan đến giao dịch xuất khẩu hàng hóa của Công ty ABC được hạch toán như sau:

Ngày 15/07/2023:

- Nợ TK 1121: 2.300.000.000

- Có TK 5111: 2.300.000.000

Ngày 30/07/2023:

- Nợ TK 1121: 2.300.000.000

- Có TK 131: 2.300.000.000

Ngày 30/07/2023:

- Nợ TK 515: 250.000

- Có TK 131: 250.000

Chênh lệch tỷ giá hối đoái phát sinh là 250.000 VNĐ được ghi nhận vào tài khoản 515.

Dạng 6: Chi phí đầu tư xây dựng cơ bản phát sinh liên quan đến ngoại tệ

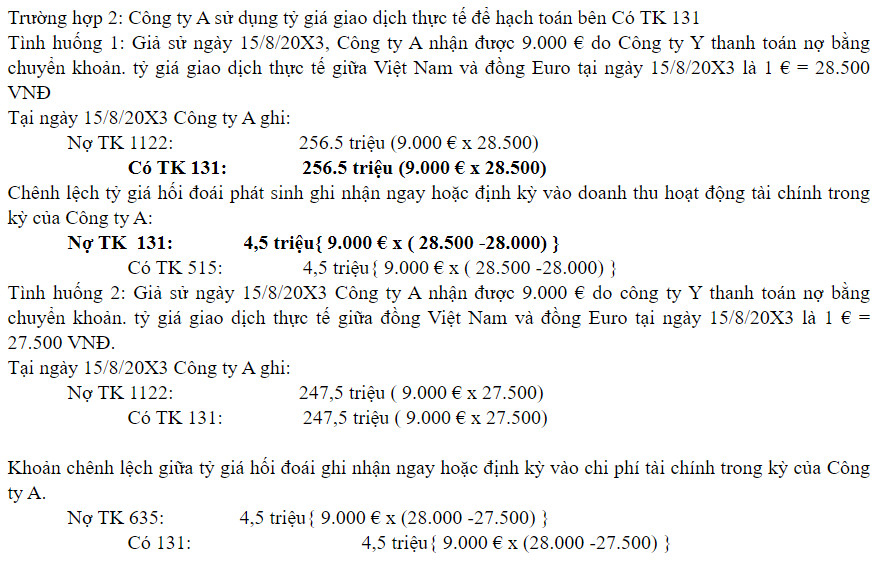

Dạng 7: Bài tập kế toán về bán hàng hóa thu bằng ngoại tệ

Bài tập kế toán ngoại tệ có lời giải không chỉ là một bài tập học tập mà còn mang lại nhiều lợi ích quan trọng cho doanh nghiệp trong môi trường kinh doanh quốc tế ngày nay. Việc áp dụng kỹ thuật kế toán ngoại tệ có lời giải giúp doanh nghiệp đạt được sự chính xác, minh bạch trong kế toán, đồng thời quản lý rủi ro tỷ giá hiệu quả. Điều này đóng vai trò quan trọng trong việc phát triển bền vững và cạnh tranh trên thị trường quốc tế. Hãy tìm hiểu và ứng dụng kỹ thuật kế toán ngoại tệ có lời giải một cách hiệu quả để nâng cao chất lượng quản lý tài chính của doanh nghiệp của bạn!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN