Việc cập nhật và hiểu rõ các loại hóa đơn, chứng từ mới nhất là vô cùng quan trọng đối với các doanh nghiệp và cá nhân trong việc quản lý tài chính, thuế và kế toán. Công ty Kế toán Kiểm toán Thuế ACC xin giới thiệu bài viết “Các loại hóa đơn, chứng từ mới nhất hiện nay” nhằm cung cấp cái nhìn tổng quan và chi tiết về các loại hóa đơn, chứng từ mới được quy định trong thời gian gần đây.

Hóa đơn là chứng từ kế toán do người bán hàng lập ghi nhận nghiệp vụ bán hàng hóa, cung ứng dịch vụ. Nó thể hiện hàng hóa, dịch vụ được bán ra và doanh thu nhận được. Như vậy, hóa đơn là chứng từ thương mại thể hiện quan hệ mua bán, trao đổi giữa người mua và người bán, có giá trị làm bằng chứng chứng nhận cho việc chuyển nhượng hàng hóa giữa hai bên.

2. Các loại hóa đơn, chứng từ mới nhất hiện nay

Căn cứ theo khoản 2 Điều 3 Thông tư 39/2014/TT-BTC (sửa đổi bởi khoản 1 Điều 5 thông tư 119/2014/TT-BTC) hóa đơn bao gồm các loại sau:

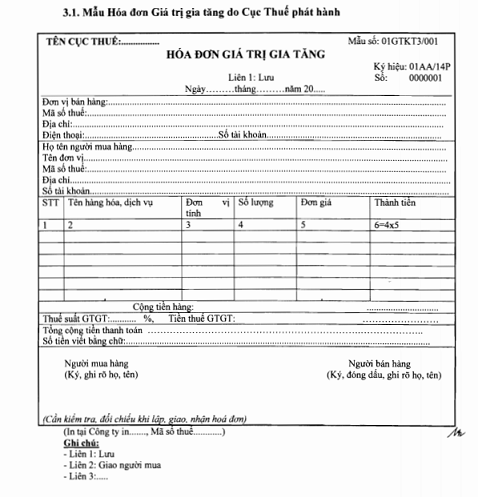

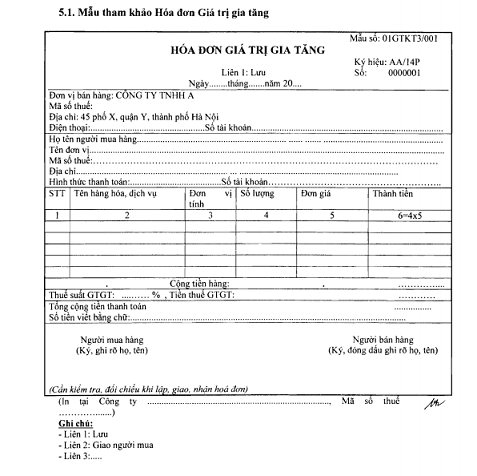

Hóa đơn giá trị gia tăng

Là loại hóa đơn dành cho các tổ chức khai, tính thuế giá trị gia tăng theo phương pháp khấu trừ trong các hoạt động sau:

Bán hàng hóa, cung ứng dịch vụ trong nội địa;

Hoạt động vận tải quốc tế;

Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

Xuất khẩu hàng hóa, cung ứng dịch vụ ra nước ngoài.

Mẫu 3.1 Phụ lục 3 Thông tư 39/2014/TT-BTCMẫu 5.1 Phụ lục 5 Thông tư 39/2014/TT-BTC

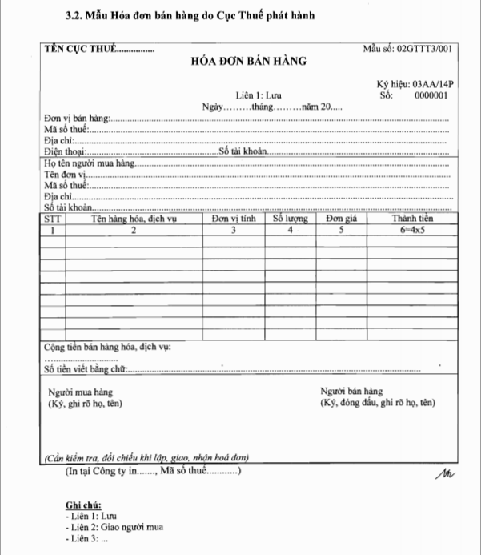

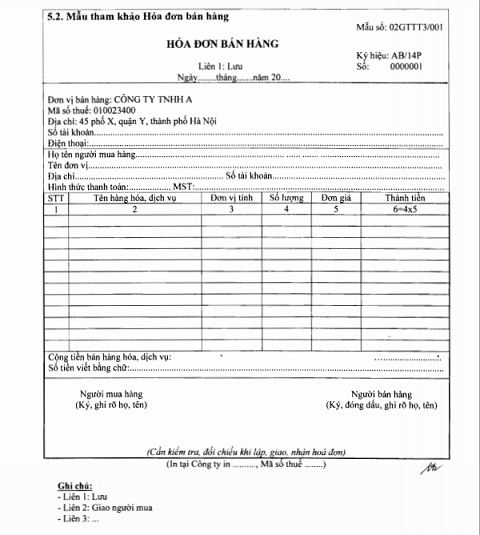

Hóa đơn bán hàng

Hóa đơn bán hàng được dùng cho các đối tượng sau:

Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp khi bán hàng hóa, dịch vụ trong nội địa, xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu, xuất khẩu hàng hóa, cung ứng dịch vụ ra nước ngoài.

Mẫu 3.2 Phụ lục 3 Thông tư 39/2014/TT-BTCMẫu 5.2 Phụ lục 5 Thông tư 39/2014/TT-BTC

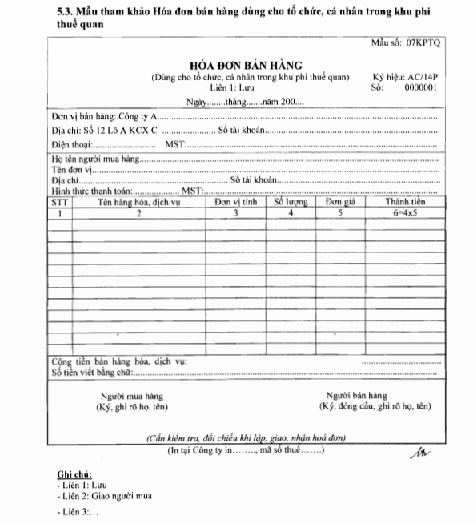

Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung ứng dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

Mẫu 5.3 Phụ lục 5 Thông tư 39/2014/TT-BTC

Hóa đơn khác gồm: Tem; vé; thẻ; phiếu thu tiền bảo hiểm…

Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng…, hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

Ví dụ phí dịch vụ ngân hàng được gọi giấy báo nợ phí dịch vụ như phí dịch vụ mở LC, dịch vụ phí internet banking, dịch vụ phí tài khoản…

3. Các nội dung cần có của hóa đơn

Theo quy định tại khoản 1 Điều 4 Thông tư 39/2014/TT-BTC (được sửa đổi bởi điểm a khoản 2 Điều 5 Thông tư 119/2014/TT-BTC và khoản 1 Điều 3 Thông tư 26/2015/TT-BTC), hóa đơn cần có các nội dung bắt buộc sau:

Tên loại hóa đơn phải thể hiện rõ ràng trên mỗi tờ hóa đơn, ví dụ như: HÓA ĐƠN GIÁ TRỊ GIA TĂNG, HÓA ĐƠN BÁN HÀNG, PHIẾU XUẤT KHO KIÊM VẬN CHUYỂN NỘI BỘ, PHIẾU XUẤT KHO HÀNG GỬI BÁN ĐẠI LÝ, TEM, VÉ, THẺ.

Nếu hóa đơn còn có chức năng khác như chứng từ kế toán hay bán hàng, có thể thêm tên phụ vào sau tên loại hóa đơn bằng cỡ chữ nhỏ hơn hoặc trong ngoặc đơn, ví dụ: HÓA ĐƠN GIÁ TRỊ GIA TĂNG – PHIẾU BẢO HÀNH.

Ký hiệu hóa đơn gồm hệ thống chữ cái tiếng Việt và 02 chữ số cuối của năm (năm in hoặc năm bắt đầu sử dụng hóa đơn). Ví dụ: AA/19P (hóa đơn đặt in năm 2019), AB/20T (hóa đơn tự in năm 2020).

Ký hiệu mẫu số hóa đơn có 11 ký tự, bao gồm:

02 ký tự đầu: loại hóa đơn (VD: 01 cho hóa đơn giá trị gia tăng).

Tối đa 4 ký tự tiếp theo: tên hóa đơn (VD: GTKT cho hóa đơn giá trị gia tăng khấu trừ).

01 ký tự tiếp theo: số liên hóa đơn (VD: 3 cho hóa đơn có 3 liên).

03 ký tự cuối: số thứ tự của mẫu trong loại hóa đơn (VD: 001, 002).

Tên liên hóa đơn chỉ rõ công dụng của các liên trong hóa đơn, với tối thiểu 02 liên và tối đa 09 liên. Ví dụ:

Liên 1: Lưu tại nơi bán.

Liên 2: Giao cho người mua.

Các liên từ thứ 3 trở đi: Được đặt tên theo công dụng cụ thể, có thể là để hạch toán hoặc lưu tại cơ quan thuế.

Số thứ tự hóa đơn là số tự nhiên trong ký hiệu hóa đơn, gồm 07 chữ số.

Các thành phần khác trên hóa đơn:

Tên, địa chỉ, mã số thuế của người bán.

Tên, địa chỉ, mã số thuế của người mua.

Tên hàng hóa, dịch vụ; đơn vị tính; số lượng; đơn giá; thành tiền (ghi bằng số và bằng chữ).

Người mua và người bán ký và ghi rõ họ tên, dấu của người bán (nếu có) và ngày, tháng, năm lập hóa đơn.

Tên tổ chức nhận in hóa đơn (nếu hóa đơn được in bởi tổ chức bên ngoài).

Các nội dung này phải được ghi rõ và đầy đủ trên hóa đơn để đảm bảo tính hợp pháp và thuận tiện trong quá trình sử dụng và kiểm tra.

4. Các hành vi bị cấm trong lĩnh vực hóa đơn, chứng từ được quy định như thế nào?

Theo Điều 5 Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ, các hành vi bị cấm trong lĩnh vực này được phân loại thành hai nhóm chính:

4.1 Đối với công chức thuế

Gây phiền hà, khó khăn: Tạo ra các trở ngại hoặc làm khó khăn cho tổ chức, cá nhân khi họ đến mua hóa đơn, chứng từ.

Bao che, thông đồng: Hỗ trợ, bảo vệ tổ chức, cá nhân trong việc sử dụng hóa đơn, chứng từ không hợp pháp.

Nhận hối lộ: Nhận tiền hối lộ trong quá trình thanh tra, kiểm tra liên quan đến hóa đơn.

4.2 Đối với tổ chức, cá nhân bán, cung cấp hàng hóa, dịch vụ

Gian dối: Sử dụng hoặc phát hành hóa đơn không hợp pháp, hoặc sử dụng hóa đơn không hợp pháp.

Cản trở công chức thuế: Các hành vi cản trở hoặc gây tổn hại sức khỏe, nhân phẩm của công chức thuế trong quá trình thanh tra, kiểm tra.

Truy cập trái phép: Xâm nhập, làm sai lệch hoặc phá hủy hệ thống thông tin về hóa đơn, chứng từ.

Đưa hối lộ hoặc hành vi mưu lợi bất chính: Đưa hối lộ hoặc thực hiện các hành vi khác nhằm mục đích mưu lợi không chính đáng liên quan đến hóa đơn, chứng từ.

Việc hiểu và áp dụng chính xác các loại hóa đơn, chứng từ là yếu tố then chốt để đảm bảo sự tuân thủ pháp lý và tối ưu hóa quy trình kế toán trong doanh nghiệp. Công ty Kế toán Kiểm toán Thuế ACC hy vọng rằng thông qua bài viết “Các loại hóa đơn, chứng từ mới nhất hiện nay,” bạn đã có được cái nhìn rõ ràng và đầy đủ về các quy định mới nhất.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN