Để sổ sách kế toán chính xác, chúng ta cần ghi chép đầy đủ các khoản tiền phải nộp theo lương của nhân viên vào tài khoản 332. Việc làm này giúp doanh nghiệp quản lý tốt chi phí và tránh những rắc rối pháp lý sau này. Đây là một phần quan trọng để doanh nghiệp hoạt động một cách minh bạch và bền vững. Để bạn có thể biết chi tiết hơn về tài khoản 332, trong bài viết dưới đây ACC sẽ cung cấp những thông tin về tài khoản 332.

1. Tài khoản 332 là gì?

Tài khoản 332 trong kế toán hành chính sự nghiệp là một tài khoản rất quan trọng, được sử dụng để ghi nhận các khoản tiền mà đơn vị phải nộp cho cơ quan nhà nước, liên quan trực tiếp đến lương của cán bộ, công chức, viên chức.

Tài khoản 332 chủ yếu dùng để ghi nhận các khoản như: thuế thu nhập cá nhân, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và kế hoạch hưu trí.

2. Nguyên tắc kế toán của tài khoản 332

Tài khoản 332 dùng để phản ánh tình hình trích, nộp và thanh toán bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn của đơn vị hành chính, sự nghiệp với cơ quan Bảo hiểm xã hội và cơ quan Công đoàn.

Việc trích, nộp và thanh toán các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn của đơn vị phải tuân thủ các quy định của nhà nước.

Đơn vị phải mở sổ kế toán chi tiết để theo dõi và quyết toán riêng từng khoản phải nộp theo lương.

3. Kết cấu và nội dung phản ánh tài khoản 332

Tài khoản 332 – Các khoản phải nộp theo lương là một tài khoản kế toán trong hệ thống kế toán hành chính sự nghiệp, được sử dụng để ghi nhận các khoản tiền mà đơn vị phải nộp cho cơ quan nhà nước, có liên quan trực tiếp đến lương của cán bộ, công chức, viên chức.

Bên Nợ:

- Số bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp đã nộp cho cơ quan quản lý (bao gồm cả phần đơn vị sử dụng lao động và người lao động phải nộp);

- Số bảo hiểm xã hội phải trả cho người lao động trong đơn vị.

- Số kinh phí công đoàn chi tại đơn vị.

Bên Có:

- Trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp tính vào chi phí của đơn vị;

- Số bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp mà người lao động phải nộp được trừ vào lương hàng tháng (theo tỷ lệ % người lao động phải đóng góp);

- Số tiền được cơ quan bảo hiểm xã hội thanh toán về số bảo hiểm xã hội phải chi trả cho các đối tượng được hưởng chế độ bảo hiểm (tiền ốm đau, thai sản…) của đơn vị;

- Số lãi phải nộp về phạt nộp chậm số tiền bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp.

Số dư bên Có:

- Số bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp còn phải nộp cho cơ quan Bảo hiểm xã hội và cơ quan Công đoàn.

- Tài khoản này có thể có số dư bên Nợ: Số dư bên Nợ phản ánh số bảo hiểm xã hội đơn vị đã chi trả cho người lao động trong đơn vị theo chế độ quy định nhưng chưa được cơ quan Bảo hiểm xã hội thanh toán hoặc số kinh phí công đoàn vượt chi chưa được cấp bù.

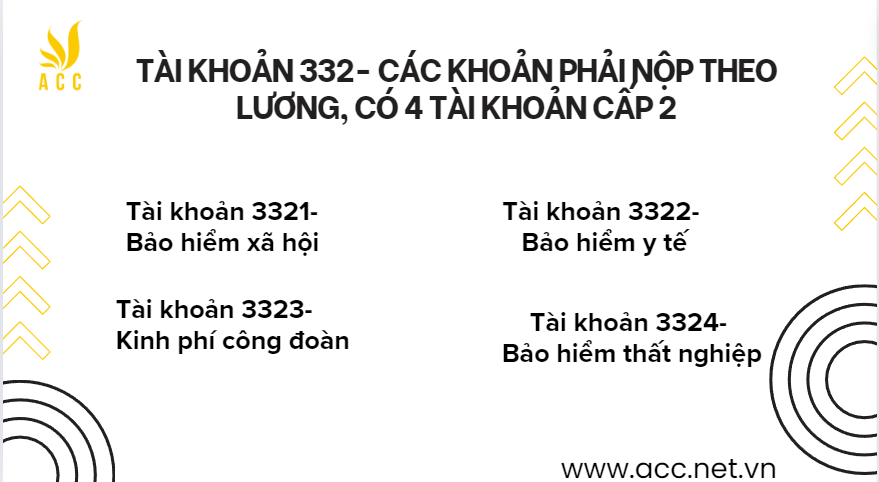

Tài khoản 332- Các khoản phải nộp theo lương, có 4 tài khoản cấp 2:

- Tài khoản 3321- Bảo hiểm xã hội: Phản ánh tình hình trích và thanh toán bảo hiểm xã hội theo quy định.

- Tài khoản 3322- Bảo hiểm y tế: Phản ánh tình hình trích và thanh toán bảo hiểm y tế theo quy định.

- Tài khoản 3323- Kinh phí công đoàn: Phản ánh tình hình trích và thanh toán kinh phí công đoàn theo quy định.

- Tài khoản 3324- Bảo hiểm thất nghiệp: Phản ánh tình hình trích và đóng bảo hiểm thất nghiệp cho người lao động theo quy định của pháp luật về bảo hiểm thất nghiệp.

4. Phương pháp hạch toán kế toán một số hoạt động kinh tế chủ yếu của tài khoản 332

Trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn phải nộp tính vào chi của đơn vị theo quy định, ghi:

- Nợ các TK 154, 611, 642

- Có TK 332- Các khoản phải nộp theo lương.

Phần bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp của người lao động phải nộp trừ vào tiền lương phải trả hàng tháng, ghi:

- Nợ TK 334- Phải trả người lao động

- Có TK 332-Các khoản phải nộp theo lương (3321, 3322, 3324).

Khi nhận giấy phạt nộp chậm số tiền bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp phải nộp, ghi:

Trường hợp chưa xử lý ngay tiền phạt nộp chậm, ghi:

- Nợ TK 138- Phải thu khác (1388)

- Có TK 332- Các khoản phải nộp theo lương (3321, 3322, 3324).

Khi xử lý phạt nộp chậm, ghi:

- Nợ các TK 154, 611, 642 (nếu được phép ghi vào chi)

- Có TK 138- Phải thu khác (1388).

Khi nộp phạt, ghi:

- Nợ TK 332- Các khoản phải nộp theo lương (3321, 3322, 3324).

- Có các TK 111, 112.

Trường hợp xử lý ngay khi bị phạt, ghi:

- Nợ các TK 154, 611, 642 (nếu được phép ghi vào chi)

- Có TK 332- Các khoản phải nộp theo lương (3321, 3322, 3324).

Khi đơn vị nhận được tiền do cơ quan BHXH chuyển về để chi trả cho người lao động trong đơn vị được hưởng chế độ bảo hiểm, ghi:

- Nợ các TK 111, 112

- Có TK 332- Các khoản phải nộp theo lương (3321).

Phản ánh các khoản phải trả cho người lao động trong đơn vị được hưởng chế độ bảo hiểm, ghi:

- Nợ TK 332- Các khoản phải nộp theo lương (3321)

- Có TK 334- Phải trả người lao động.

Khi đơn vị chi tiền ốm đau, thai sản cho các cán bộ, công nhân viên và người lao động trong đơn vị, ghi:

- Nợ TK 334- Phải trả người lao động

- Có các TK 111, 112.

Khi đơn vị chuyển tiền nộp kinh phí công đoàn, nộp bảo hiểm xã hội, bảo hiểm thất nghiệp hoặc mua thẻ bảo hiểm y tế, ghi:

- Nợ TK 332- Các khoản phải nộp theo lương

- Có các TK 111, 112, 511.

Đồng thời, ghi:

- Có TK 008- Dự toán chi hoạt động, (nếu rút dự toán), hoặc

- Có TK 018- Thu hoạt động khác được để lại (nếu mua bằng nguồn thu hoạt động khác được để lại).

Kinh phí công đoàn:

Khi chi tiêu kinh phí công đoàn, ghi:

- Nợ TK 332- Các khoản phải nộp theo lương (3323)

- Có các TK 111, 112.

Kinh phí công đoàn chi vượt được cấp bù, ghi:

- Nợ các TK 111, 112.

- Có TK 332- Các khoản phải nộp theo lương (3323).

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN