Tài khoản 161 đóng vai trò quan trọng trong quản lý tài chính của các tổ chức sử dụng ngân sách nhà nước. Hiểu rõ tài khoản này giúp đảm bảo việc chi tiêu cho các mục đích sự nghiệp được thực hiện đúng quy định. Bài viết dưới đây của ACC sẽ hướng dẫn tài khoản 161 – Chi sự nghiệp, giúp các đơn vị thực hiện công tác kế toán hiệu quả.

Hướng dẫn tài khoản 161 – Chi sự nghiệp

1. Tài Khoản 161 – Chi sự nghiệp là gì?

Tài khoản 161 – Chi sự nghiệp là một tài khoản kế toán đặc biệt được sử dụng để phản ánh các khoản chi phí phát sinh từ các hoạt động không nhằm mục đích lợi nhuận của doanh nghiệp. Những hoạt động này thường được giao bởi Nhà nước hoặc cấp trên, nhằm thực hiện các nhiệm vụ kinh tế, chính trị, xã hội.

2. Nguyên tắc kế toán tài khoản 161 – Chi sự nghiệp

Căn cứ tại khoản 1 Điều 32 Thông tư 200/2014/TT-BTC (được sửa đổi, bổ sung bởi khoản 1 Điều 11 Thông tư 177/2015/TT-BTC), quy định nguyên tắc kế toán đối với tài khoản 161 như sau:

– Tài khoản 161 dùng để phản ánh các khoản chi cho chương trình và dự án đã được Nhà nước phê duyệt, được tài trợ bằng nguồn kinh phí từ Ngân sách Nhà nước hoặc viện trợ của nước ngoài và các nguồn khác. Tài khoản này chỉ áp dụng tại Trụ sở chính.

– Tài khoản chỉ được sử dụng tại Trụ sở chính khi có nhiệm vụ quản lý và thực hiện chương trình, dự án được cấp kinh phí từ Ngân sách Nhà nước hoặc nhận viện trợ từ nước ngoài để thực hiện chương trình, dự án.

– Kế toán phải mở sổ theo dõi chi tiết cho từng chương trình, dự án, và tập hợp chi phí quản lý và thực hiện dự án theo Mục lục Ngân sách Nhà nước và nội dung chi trong dự toán được phê duyệt của từng chương trình, dự án.

– Bảo hiểm tiền gửi Việt Nam không xét duyệt quyết toán ngân sách năm các khoản chi dự án từ tiền, hàng viện trợ khi chưa có chứng từ ghi thu, ghi chi theo quy định. Các khoản chi dự án chưa được xét duyệt sẽ được ghi nhận vào bên Nợ tài khoản 161 – Chi dự án (Chi tiết chi dự án chưa có nguồn kinh phí).

– Đối với các khoản thu phát sinh trong quá trình thực hiện chương trình, dự án, chúng sẽ được hạch toán vào bên Có tài khoản 338 – Phải trả, phải nộp khác (3388) (Chi tiết thu thực hiện dự án). Số thu này sẽ được kết chuyển vào các tài khoản liên quan theo quy định của cơ quan cấp phát kinh phí.

– Tài khoản 161 được sử dụng để theo dõi lũy kế chi dự án từ khi bắt đầu cho đến khi chương trình hoặc dự án được kết thúc và phê duyệt quyết toán bàn giao sử dụng.

3. Kết cấu và nội dung phản ánh tài khoản 161 – Chi sự nghiệp

Theo quy định tại khoản 2 Điều 32 Thông tư 200/2014/TT-BTC, kết cấu và nội dung phản ánh tài khoản 161 (chi dự án) như sau:

Bên Nợ:

- Các khoản chi sự nghiệp và chi dự án thực tế phát sinh.

Bên Có:

- Các khoản chi sự nghiệp và chi dự án không đúng quy định, không được phê duyệt và cần phải xuất toán thu hồi.

- Số chi sự nghiệp và chi dự án đã được duyệt quyết toán với nguồn kinh phí sự nghiệp và kinh phí dự án.

Số dư bên Nợ:

- Các khoản chi sự nghiệp và chi dự án chưa được quyết toán hoặc quyết toán chưa được phê duyệt.

Tài khoản 161 – Chi sự nghiệp có 2 tài khoản cấp 2:

- Tài khoản 1611 – Chi sự nghiệp năm trước: Phản ánh các khoản chi sự nghiệp và chi dự án thuộc kinh phí sự nghiệp và kinh phí dự án của năm trước chưa được quyết toán.

- Tài khoản 1612 – Chi sự nghiệp năm nay: Phản ánh các khoản chi sự nghiệp và chi dự án của năm hiện tại.

4. Hướng dẫn cách hạch toán tài khoản 161 – Chi sự nghiệp

Dưới đây là các bút toán kế toán cho các nghiệp vụ liên quan đến tài khoản 161 – Chi sự nghiệp theo quy định kế toán mới nhất:

– Nhận kinh phí sự nghiệp, kinh phí dự án do Ngân sách Nhà nước cấp bằng lệnh chi tiền hoặc kinh phí sự nghiệp do cấp trên cấp bằng tiền, ghi:

- Nợ các TK 111, 112

- Có TK 461 – Nguồn kinh phí sự nghiệp (4612)

– Khi rút dự toán chi sự nghiệp, dự án về nhập quỹ hoặc mua vật tư, dụng cụ hoặc thanh toán trực tiếp cho người bán hàng, hoặc chi trực tiếp, ghi:

- Nợ TK 111 – Tiền mặt

- Nợ TK 331 – Phải trả cho người bán

- Nợ TK 161 – Chi sự nghiệp (1612)

- Nợ các TK 152, 153, …

- Có TK 461 – Nguồn kinh phí sự nghiệp (4612)

– Các khoản thu sự nghiệp phát sinh tại đơn vị (nếu có), ghi:

- Nợ các TK 111, 112, …

- Có TK 461 – Nguồn kinh phí sự nghiệp (4612)

– Nhận kinh phí sự nghiệp bằng TSCĐ do Ngân sách cấp, đơn vị cấp trên cấp hoặc được viện trợ không hoàn lại bằng TSCĐ dùng cho hoạt động sự nghiệp, hoạt động dự án, ghi:

- Nợ TK 211 – TSCĐ hữu hình

- Nợ TK 213 – TSCĐ vô hình

- Có TK 461 – Nguồn kinh phí sự nghiệp

Đồng thời, ghi:

- Nợ TK 161 – Chi sự nghiệp

- Có TK 466 – Nguồn kinh phí đã hình thành TSCĐ

– Cuối kỳ kế toán năm, nếu đơn vị còn có số dư tiền mặt, tiền gửi thuộc nguồn kinh phí sự nghiệp, kinh phí dự án mà phải nộp trả số kinh phí sự nghiệp sử dụng không hết cho Ngân sách Nhà nước hoặc cấp trên, khi nộp trả, ghi:

- Nợ TK 461 – Nguồn kinh phí sự nghiệp

- Có các TK 111, 112

Nếu số kinh phí sự nghiệp, kinh phí dự án sử dụng không hết được giữ lại để chuyển thành nguồn kinh phí năm sau thì không thực hiện bút toán trên.

– Khi báo cáo quyết toán chi sự nghiệp, chi dự án được duyệt ngay trong năm, ghi:

- Nợ TK 461 – Nguồn kinh phí sự nghiệp (4612)

- Có TK 161 – Chi sự nghiệp (1612) (số chi được duyệt)

– Nếu đến cuối năm báo cáo quyết toán chi sự nghiệp, dự án chưa được duyệt:

Kết chuyển chi sự nghiệp, chi dự án năm nay thành chi sự nghiệp, chi dự án năm trước, ghi:

- Nợ TK 161 – Chi sự nghiệp (1611 – Chi sự nghiệp năm trước)

- Có TK 161 – Chi sự nghiệp (1612 – Chi sự nghiệp năm nay)

Đồng thời kết chuyển nguồn kinh phí sự nghiệp, kinh phí dự án năm nay thành nguồn kinh phí sự nghiệp, kinh phí dự án năm trước, ghi:

- Nợ TK 461 – Nguồn kinh phí sự nghiệp (4612)

- Có TK 461 – Nguồn kinh phí sự nghiệp (4611)

– Khi báo cáo quyết toán chi sự nghiệp, chi dự án năm trước được duyệt, ghi:

- Nợ TK 461 – Nguồn kinh phí sự nghiệp (4611)

- Có TK 161 – Chi sự nghiệp (1611)

– Nguồn kinh phí sự nghiệp của năm trước được xác định còn thừa khi xét duyệt báo cáo quyết toán năm, được chuyển thành nguồn kinh phí sự nghiệp năm nay, ghi:

- Nợ TK 461 – Nguồn kinh phí sự nghiệp (4611)

- Có TK 461 – Nguồn kinh phí sự nghiệp (4612)

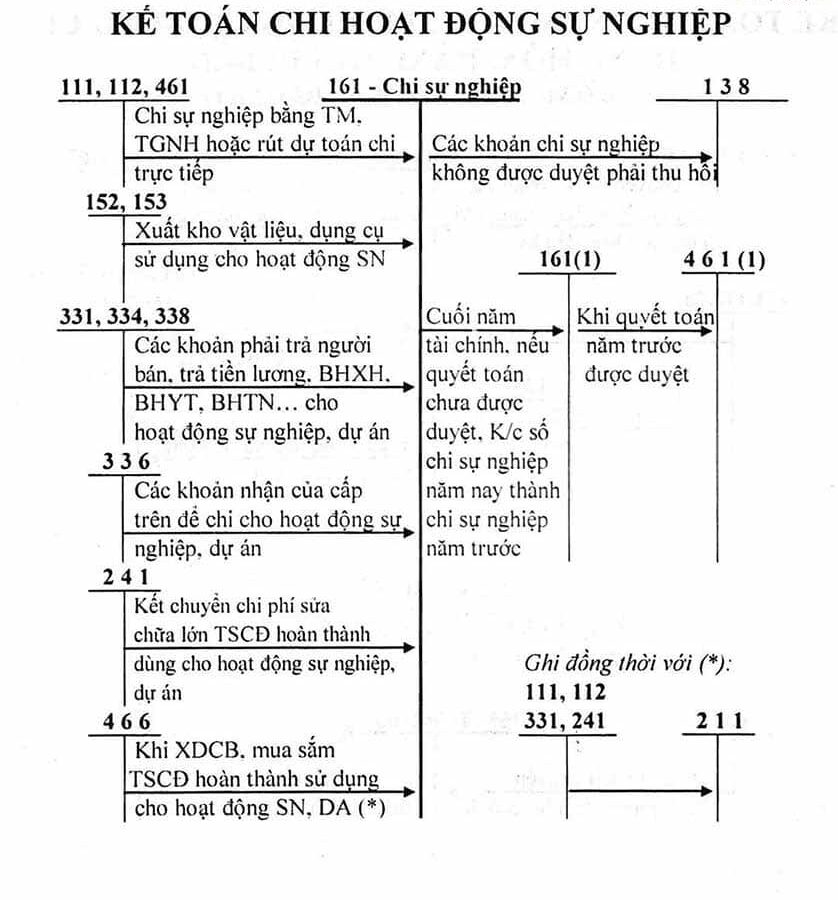

5. Sơ đồ chữ T tài khoản 161 – Chi sự nghiệp

Để giúp bạn hiểu rõ hơn về cách ghi nhận và hạch toán các khoản chi này, dưới đây là sơ đồ chữ T của tài khoản 161 – Chi sự nghiệp, trình bày một cách trực quan các bút toán cần thiết:

Sơ đồ chữ T tài khoản 161 – Chi sự nghiệp

Hy vọng thông qua bài viết “Hướng dẫn tài khoản 161 -Chi sự nghiệp” của Công ty Kế toán Kiểm toán Thuế ACC đem lại cho bạn những thông tin hữu ích về tài khoản 161. Việc nắm vững quy định và áp dụng đúng quy trình kế toán sẽ giúp doanh nghiệp quản lý tài chính một cách hiệu quả hơn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN