Hạch toán tài khoản 008 là một trong những công việc quan trọng của kế toán trong các đơn vị hành chính, sự nghiệp. Bài viết này của Kế toán Kiểm toán Thuế ACC sẽ giúp bạn nắm vững các nguyên tắc hạch toán, hiểu rõ cấu trúc và ý nghĩa của tài khoản 008, từ đó nâng cao hiệu quả công việc. Mời bạn tham khảo bài viết này.

1. Tài khoản 008 là gì?

Tài khoản 008 – Dự toán chi ngân sách nhà nước là một tài khoản ngoài bảng trong hệ thống kế toán hành chính sự nghiệp. Tài khoản này được sử dụng để phản ánh số dự toán chi ngân sách nhà nước được giao cho đơn vị sử dụng ngân sách và tình hình sử dụng dự toán trong kỳ.

Chức năng của tài khoản 008

Tài khoản 008 giúp theo dõi và quản lý hạn mức chi tiêu của đơn vị hành chính sự nghiệp, nhằm đảm bảo việc chi tiêu ngân sách đúng theo kế hoạch được phê duyệt.

Tài khoản này không phản ánh số tiền thực tế mà chỉ ghi nhận dự toán chi để kiểm soát việc sử dụng ngân sách.

Tài khoản 008 có ảnh hưởng đến báo cáo tài chính không?

Vì đây là tài khoản ngoài bảng, nên các nghiệp vụ hạch toán vào tài khoản 008 không ảnh hưởng đến báo cáo tài chính của đơn vị. Tuy nhiên, nó đóng vai trò quan trọng trong quản lý ngân sách nhà nước.

Tài khoản 008 là công cụ giúp các đơn vị hành chính sự nghiệp kiểm soát chi tiêu ngân sách, đảm bảo chi tiêu trong phạm vi dự toán được cấp. Việc theo dõi đúng và chính xác tài khoản này giúp đơn vị sử dụng ngân sách hiệu quả và tuân thủ quy định tài chính của nhà nước.

2. Nguyên tắc kế toán của tài khoản 008

Ngày 10/10/2017, Bộ tài chính đã ban hành Thông tư số 107/2017/TT-BTC- hướng dẫn Chế độ kế toán hành chính, sự nghiệp mới áp dụng từ 01/01/2018. Trong đó, Khi hạch toán tài khoản dự toán chi hoạt động phải tuân thủ các nguyên tắc sau:

- Các đơn vị hành chính, sự nghiệp sử dụng tài khoản 008 để ghi nhận và quản lý số tiền dự toán được giao, bao gồm cả các nguồn vốn từ ngân sách nhà nước và các nguồn vốn khác. Đối với các nguồn vốn không có dự toán cụ thể, đơn vị sẽ ghi nhận theo phương pháp thu, chi thực tế.

- Các đơn vị sự nghiệp công chưa tự chủ hoàn toàn về tài chính sẽ nhận được dự toán bao gồm cả phần hỗ trợ của nhà nước để bù đắp cho phần chi phí chưa được bao gồm trong giá, phí dịch vụ mà đơn vị cung cấp.

- Theo quy định, tài khoản 008 phải được hạch toán chi tiết theo Mục lục NSNN để phản ánh đầy đủ và chính xác số dự toán được giao và sử dụng. Việc này nhằm đảm bảo tuân thủ các quy định của pháp luật về quản lý và sử dụng ngân sách nhà nước

- Số dự toán chi thường xuyên và không thường xuyên được giảm tương ứng khi có việc rút dự toán để phục vụ cho các hoạt động của đơn vị, thể hiện bằng việc ghi có vào tài khoản 008

- Dự toán trong năm không phải lúc nào cũng cố định. Việc tăng dự toán có thể xảy ra do nhiều nguyên nhân, chẳng hạn như dự án phát sinh thêm hạng mục hoặc nhu cầu đầu tư tăng. Ngược lại, dự toán có thể giảm khi tiết kiệm được chi phí hoặc có những thay đổi trong kế hoạch.

- Trường hợp đơn vị được NSNN tạm cấp dự toán (trong thời gian chưa kịp giao dự toán chính thức), số tạm cấp dự toán chưa được hạch toán vào TK 008 (mà chỉ hạch toán các TK trong bảng). Khi được giao dự toán chính thức, đơn vị hạch toán bên Nợ TK 008 số dự toán được giao chính thức và đồng thời hạch toán bên Có TK 008 số tạm cấp dự toán đơn vị đã rút để sử dụng (00821, 00822).

- Đơn vị phải mở sổ chi tiết theo dõi dự toán chi thường xuyên, không thường xuyên; số dự toán đã rút để sử dụng (trong đó chi tiết số chi tạm ứng từ dự toán, số thực chi từ dự toán); số dự toán đã cam kết chi (kể cả số hủy cam kết chi); số dự toán bị hủy hoặc phải nộp trả và số khôi phục dự toán.

>>>> Xem thêm Cách ghi nhớ tài khoản kế toán dễ nhất

3. Kết cấu và nội dung phản ánh của tài khoản 008

Tài khoản 008 là một tài khoản kế toán đặc biệt quan trọng trong hệ thống kế toán hành chính sự nghiệp. Tài khoản này được sử dụng để theo dõi, quản lý và phản ánh số tiền dự toán chi sự nghiệp, dự án mà đơn vị được cấp có thẩm quyền giao.

Bên Nợ:

- Dự toán chi hoạt động được giao;

- Số hủy dự toán (ghi âm);

- Số dự toán điều chỉnh trong năm (tăng ghi dương (+), giảm ghi âm (-)).

Bên Có:

- Rút dự toán chi hoạt động ra sử dụng;

- Nộp giảm số đã rút (bao gồm nộp khôi phục dự toán và giảm khác) (ghi âm).

Số dư bên Nợ: Dự toán chi hoạt động còn lại chưa rút.

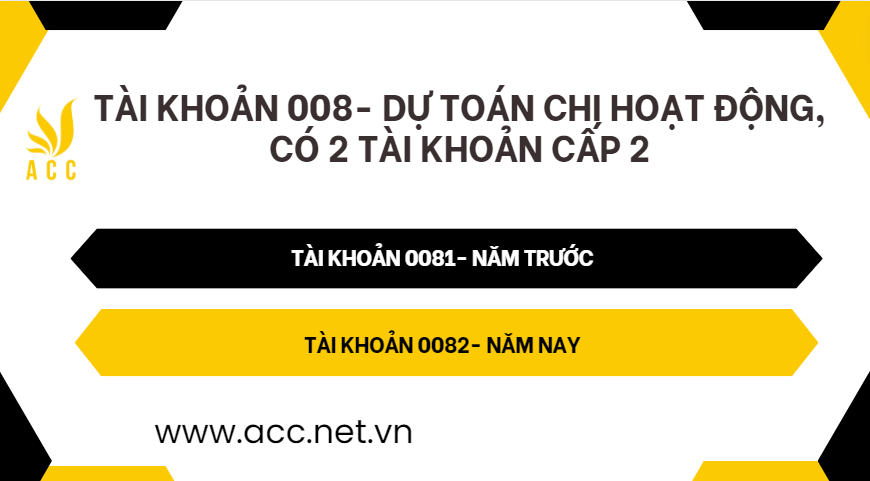

Tài khoản 008- Dự toán chi hoạt động, có 2 tài khoản cấp 2:

Tài khoản 0081- Năm trước: Phản ánh số dự toán hoạt động do NSNN cấp thuộc ngân sách năm trước đã sử dụng nhưng chưa được quyết toán. Tài khoản này có 2 tài khoản cấp 3:

Tài khoản 00811– Dự toán chi thường xuyên: Phản ánh số dự toán chi hoạt động thường xuyên được cấp có thẩm quyền giao và việc rút dự toán chi hoạt động thường xuyên thuộc năm trước để sử dụng. Tài khoản này có 2 tài khoản cấp 4:

- Tài khoản 008111- Tạm ứng: Phản ánh số dự toán đã rút tạm ứng để chi cho hoạt động thường xuyên thuộc năm trước.

- Tài khoản 008112- Thực chi: Phản ánh số dự toán đã rút thực chi cho hoạt động thường xuyên thuộc năm trước hoặc số dự toán đã làm thủ tục thanh toán tạm ứng.

Tài khoản 00812– Dự toán chi không thường xuyên: Phản ánh số dự toán chi hoạt động không thường xuyên được cấp có thẩm quyền giao và việc rút dự toán chi hoạt động không thường xuyên thuộc năm trước để sử dụng. Tài khoản này có 2 tài khoản cấp 4:

- Tài khoản 008121- Tạm ứng: Phản ánh số dự toán đã rút tạm ứng để chi cho hoạt động không thường xuyên thuộc năm trước.

- Tài khoản 008122- Thực chi: Phản ánh số dự toán đã rút thực chi cho hoạt động không thường xuyên thuộc năm trước hoặc số dự toán đã làm thủ tục thanh toán tạm ứng.

Tài khoản 0082- Năm nay: Phản ánh số dự toán hoạt động do NSNN cấp thuộc năm nay. Tài khoản này có 2 tài khoản cấp 3:

Tài khoản 00821- Dự toán chi thường xuyên: Phản ánh số dự toán chi hoạt động thường xuyên được cấp có thẩm quyền giao và việc rút dự toán chi hoạt động thường xuyên thuộc năm nay để sử dụng. Tài khoản này có 2 tài khoản cấp 4:

- Tài khoản 008211- Tạm ứng: Phản ánh số dự toán đã rút tạm ứng để chi cho hoạt động thường xuyên thuộc năm nay.

- Tài khoản 008212- Thực chi: Phản ánh số dự toán đã rút thực chi cho hoạt động thường xuyên thuộc năm nay hoặc số dự toán đã làm thủ tục thanh toán tạm ứng.

Tài khoản 00822– Dự toán chi không thường xuyên: Phản ánh số dự toán chi hoạt động không thường xuyên được cấp có thẩm quyền giao và việc rút dự toán chi hoạt động không thường xuyên thuộc năm nay để sử dụng. Tài khoản này có 2 tài khoản cấp 4:

- Tài khoản 008221- Tạm ứng: Phản ánh số dự toán đã rút tạm ứng để chi cho hoạt động không thường xuyên thuộc năm nay.

- Tài khoản 008222- Thực chi: Phản ánh số dự toán đã rút thực chi cho hoạt động không thường xuyên thuộc năm nay hoặc số dự toán đã làm thủ tục thanh toán tạm ứng.

4. Cách hạch toán tài khoản 008

Tài khoản 008 là một tài khoản kế toán quan trọng trong hệ thống kế toán hành chính sự nghiệp, dùng để theo dõi số tiền dự toán được cấp cho các hoạt động sự nghiệp và dự án. Việc hạch toán tài khoản này đúng cách sẽ giúp đơn vị quản lý hiệu quả nguồn vốn và đảm bảo tuân thủ các quy định kế toán. Các nghiệp vụ hạch toán thường gặp trên tài khoản 008:

| Nghiệp vụ | Nợ | Có | Giải thích |

| Nhận quyết định giao dự toán | 00821, 00822 | 111 hoặc TK tương ứng | Ghi nhận số dự toán được giao |

| Sử dụng dự toán tạm cấp | 008211, 008212, 008221, 008222 | Ghi giảm số dự toán đã sử dụng | |

| Rút tạm ứng | 008211, 008221 | Ghi giảm số dự toán tạm ứng | |

| Thanh toán tạm ứng | 008211, 008221 (âm) | ||

| 008212, 008222 (dương) | |||

| Rút dự toán thực chi | 008212, 008222 | Ghi giảm số dự toán đã sử dụng | |

| Trích lập quỹ | 8212 | Ghi giảm số dự toán chi thường xuyên | |

| Hủy dự toán | 00821, 00822 (âm) | Ghi giảm số dự toán | |

| Kết chuyển số dư cuối kỳ (chưa quyết toán) | 00821, 00822 (âm) | ||

| 00811, 00812 (dương) | |||

| 00821, 00822 (âm) | |||

| 00811, 00812 (dương) | |||

| Nộp khôi phục dự toán/nộp trả dự toán | 008112, 008122, 008212, 008222 (âm) | ||

| Nộp trả tạm ứng | 008111, 008121, 008211, 008221 (âm) | ||

| Chuyển tạm ứng, thực chi năm trước sang năm sau | 008111, 008112, 008121, 008122 (âm) | ||

| 008211, 008212, 008221, 008222 (dương) | |||

| Phê duyệt quyết toán | 0081 (âm) | 0081 (âm) | Kết thúc quá trình hạch toán |

>>>> Tham khảo Bảng hệ thống tài khoản kế toán theo thông tư chi tiết nhất để biết thêm thông tin nhé!

5. Câu hỏi thường gặp

Tài khoản 008 có ảnh hưởng đến báo cáo tài chính không?

Không, tài khoản 008 chỉ phản ánh thông tin theo dõi ngoại bảng, không ảnh hưởng trực tiếp đến báo cáo tài chính.

Tài khoản 008 được sử dụng để phản ánh các khoản ký quỹ, ký cược không?

Có, tài khoản 008 thường được sử dụng để theo dõi các khoản ký quỹ, ký cược theo hợp đồng.

Tài khoản 008 có số dư cuối kỳ không?

Không, tài khoản 008 không có số dư cuối kỳ vì chỉ ghi nhận các khoản tạm thời theo dõi ngoại bảng.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về tài khoản 008. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN