Hạch toán kế toán là một phần không thể thiếu trong hoạt động của các đơn vị hành chính sự nghiệp. Việc áp dụng đúng sơ đồ hạch toán kế toán hành chính sự nghiệp giúp các cơ quan, đơn vị tuân thủ đúng quy định của pháp luật và đảm bảo tính chính xác trong báo cáo tài chính. Bài viết dưới đây sẽ giải thích chi tiết về sơ đồ hạch toán kế toán hành chính sự nghiệp theo Thông tư 107, một văn bản quy định quan trọng đối với các đơn vị này. Cùng Kế toán Kiểm toán Thuế ACC tìm hiểu bạn nhé!

1. Như thế nào là kế toán hành chính sự nghiệp

Trong hệ thống tài khoản kế toán, các tài khoản được phân loại từ loại 1 đến loại 9, sử dụng phương pháp hạch toán kép để ghi nhận các nghiệp vụ tài chính, đảm bảo mỗi giao dịch đều có bút toán đối ứng giữa các tài khoản. Các tài khoản này chủ yếu phục vụ cho việc kế toán tài chính, phản ánh tình hình tài chính của doanh nghiệp như tài sản, công nợ, nguồn vốn, doanh thu, chi phí và kết quả hoạt động (lợi nhuận hoặc thua lỗ). Mỗi loại tài khoản có một chức năng cụ thể giúp doanh nghiệp theo dõi và báo cáo tình hình tài chính một cách chính xác.

Ngược lại, các tài khoản ngoài bảng thuộc loại 0, áp dụng phương pháp hạch toán đơn, không yêu cầu bút toán đối ứng giữa các tài khoản. Những tài khoản này chủ yếu liên quan đến ngân sách nhà nước hoặc các nguồn tài chính khác do Nhà nước cấp, như các tài khoản TK 004, 006, 008, 009, 012, 013, 014, 018. Những tài khoản này cần được ghi nhận theo mục lục ngân sách nhà nước, phân bổ theo niên độ tài chính (năm trước, năm nay, năm sau nếu có), và phải tuân thủ các yêu cầu quản lý của ngân sách nhà nước.

Khi có các nghiệp vụ liên quan đến việc tiếp nhận hoặc sử dụng ngân sách nhà nước, viện trợ, vay nợ nước ngoài, hoặc phí khấu trừ, kế toán phải thực hiện hạch toán đồng thời cả hai loại tài khoản: tài khoản trong bảng và tài khoản ngoài bảng. Điều này đảm bảo rằng các khoản này được ghi nhận chi tiết, đúng theo mục lục ngân sách và niên độ phù hợp, giúp đảm bảo tính minh bạch và tuân thủ các quy định về quản lý tài chính nhà nước.

>> Tham khảo thêm về Các bước quy trình kế toán hành chính sự nghiệp để biết thêm.

2. Sơ đồ hạch toán kế toán hành chính sự nghiệp theo thông tư 107

Để giúp bạn hiểu rõ về sơ đồ hạch toán kế toán hành chính sự nghiệp theo Thông tư 107, tôi sẽ trình bày một số sơ đồ cơ bản liên quan đến các nghiệp vụ tài chính như nguồn thu viện trợ, vay nợ, chi phí, doanh thu, chi phí tài chính, và các nghiệp vụ liên quan khác. Những sơ đồ này sẽ thể hiện mối quan hệ giữa các tài khoản trong hệ thống kế toán hành chính sự nghiệp.

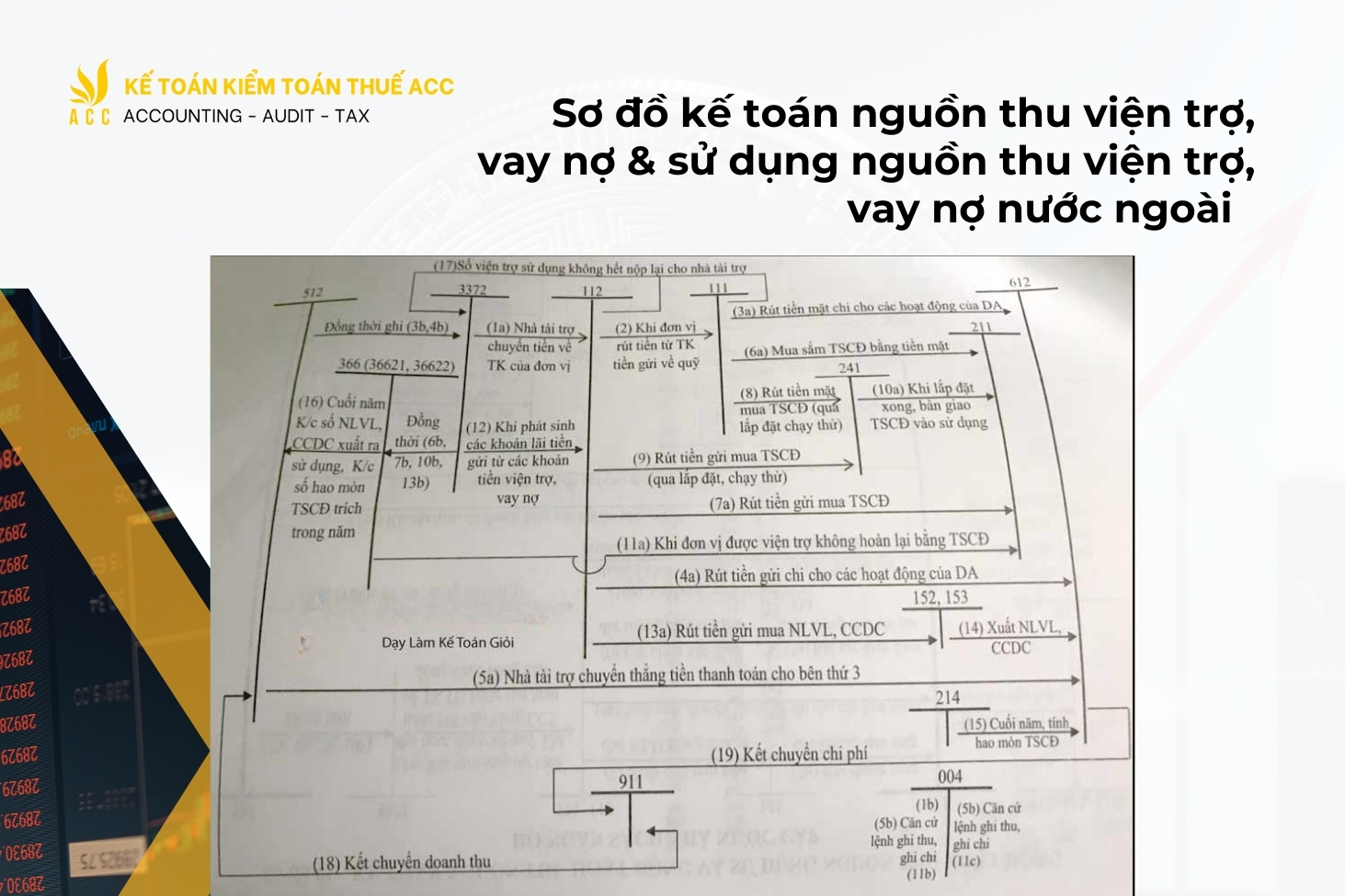

2.1. Sơ đồ kế toán nguồn thu viện trợ, vay nợ & sử dụng nguồn thu viện trợ, vay nợ nước ngoài

- Nguồn thu viện trợ, vay nợ: Các khoản viện trợ, vay nợ từ nước ngoài thường được ghi nhận vào các tài khoản ngân sách nhà nước hoặc tài khoản ngoài bảng (loại 0). Khi nhận viện trợ hoặc vay, sẽ có bút toán ghi nhận tăng tài khoản ngân hàng và nợ phải trả (nếu có vay).

- Sử dụng nguồn thu viện trợ: Khi viện trợ được sử dụng, kế toán sẽ ghi nhận chi phí cho các hoạt động phù hợp với mục đích viện trợ.

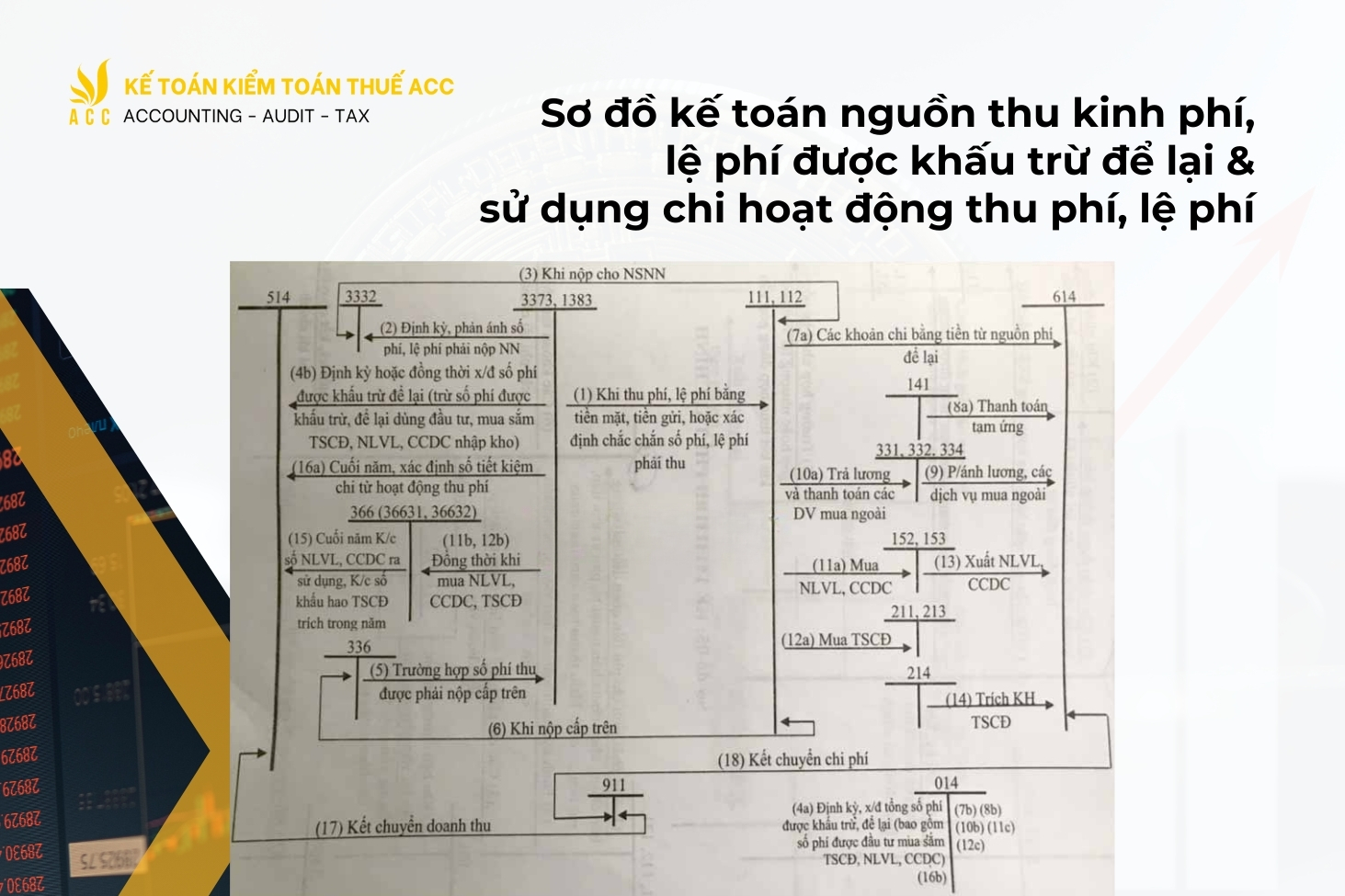

2.2. Sơ đồ kế toán nguồn thu kinh phí, lệ phí được khấu trừ để lại & sử dụng chi hoạt động thu phí, lệ phí

- Thu phí, lệ phí: Các khoản thu từ phí, lệ phí được khấu trừ sẽ ghi nhận vào tài khoản thu phí, lệ phí. Các khoản phí này có thể được sử dụng cho mục đích quản lý hành chính hoặc dịch vụ công.

- Chi sử dụng phí, lệ phí: Khi sử dụng các khoản thu phí này, kế toán sẽ ghi nhận chi phí liên quan đến hoạt động thu phí và lệ phí, ví dụ như chi phí quản lý hành chính, chi phí cho các dịch vụ công.

2.3. Sơ đồ kế toán doanh thu chi phí

- Doanh thu: Doanh thu từ hoạt động hành chính sự nghiệp, dịch vụ công được ghi nhận vào các tài khoản doanh thu phù hợp.

- Chi phí: Chi phí liên quan đến các hoạt động hành chính sự nghiệp được ghi nhận vào các tài khoản chi phí, phản ánh chi phí cho các hoạt động phục vụ công tác hành chính hoặc các dịch vụ công.

2.4. Sơ đồ kế toán chi phí tài chính

Các chi phí tài chính liên quan đến các khoản lãi vay, chi phí trả nợ, chi phí tài chính khác được ghi nhận vào tài khoản chi phí tài chính. Điều này bao gồm cả chi phí vay nợ, chi phí phát sinh từ các khoản vay nợ cho hoạt động của đơn vị hành chính sự nghiệp.

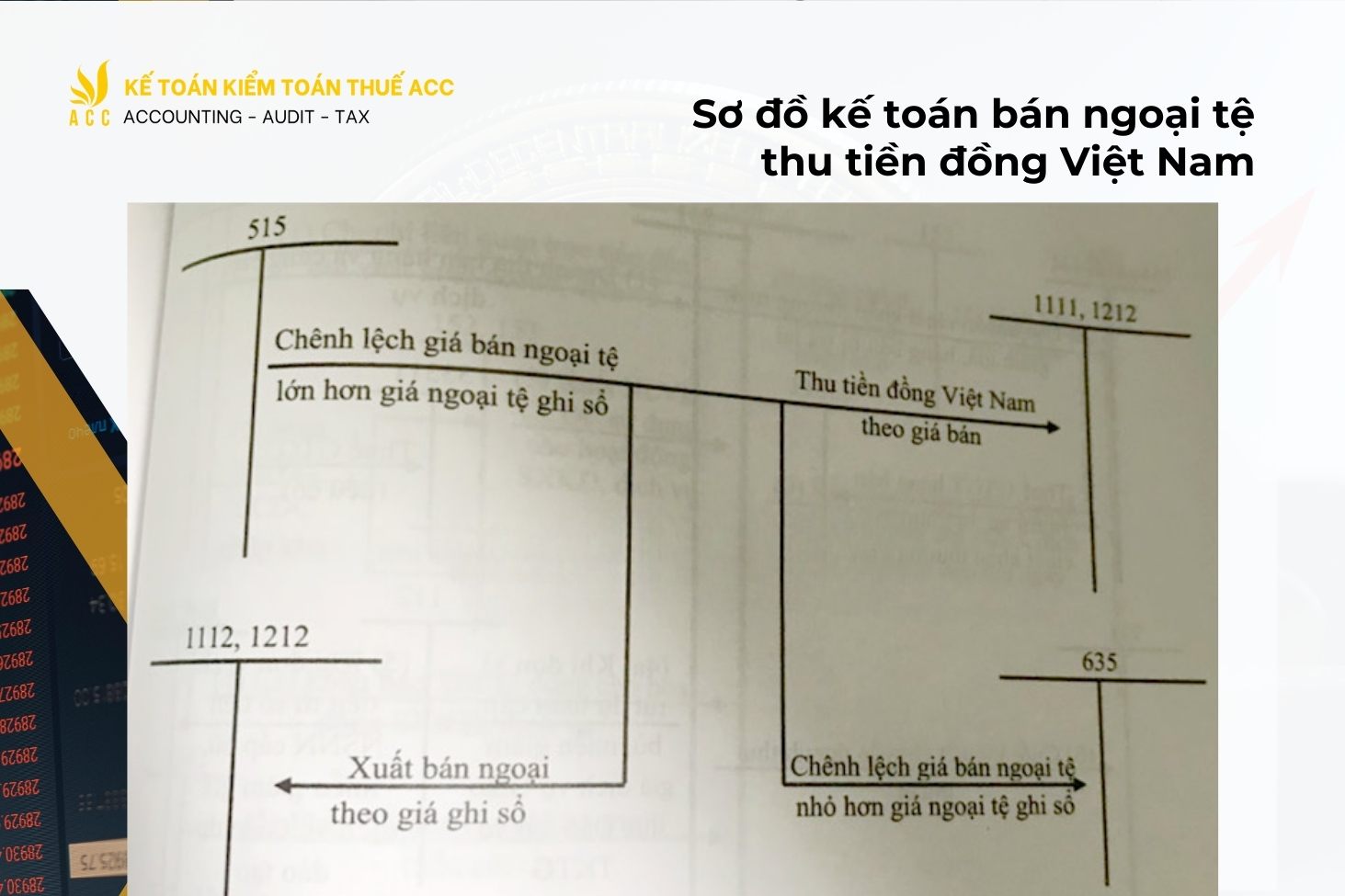

2.5. Sơ đồ kế toán bán ngoại tệ thu tiền đồng Việt Nam

Khi bán ngoại tệ và thu tiền đồng Việt Nam, kế toán cần ghi nhận nghiệp vụ giao dịch ngoại tệ vào tài khoản ngoại tệ và tiền đồng. Sự thay đổi tỷ giá sẽ ảnh hưởng đến kết quả tài chính của đơn vị.

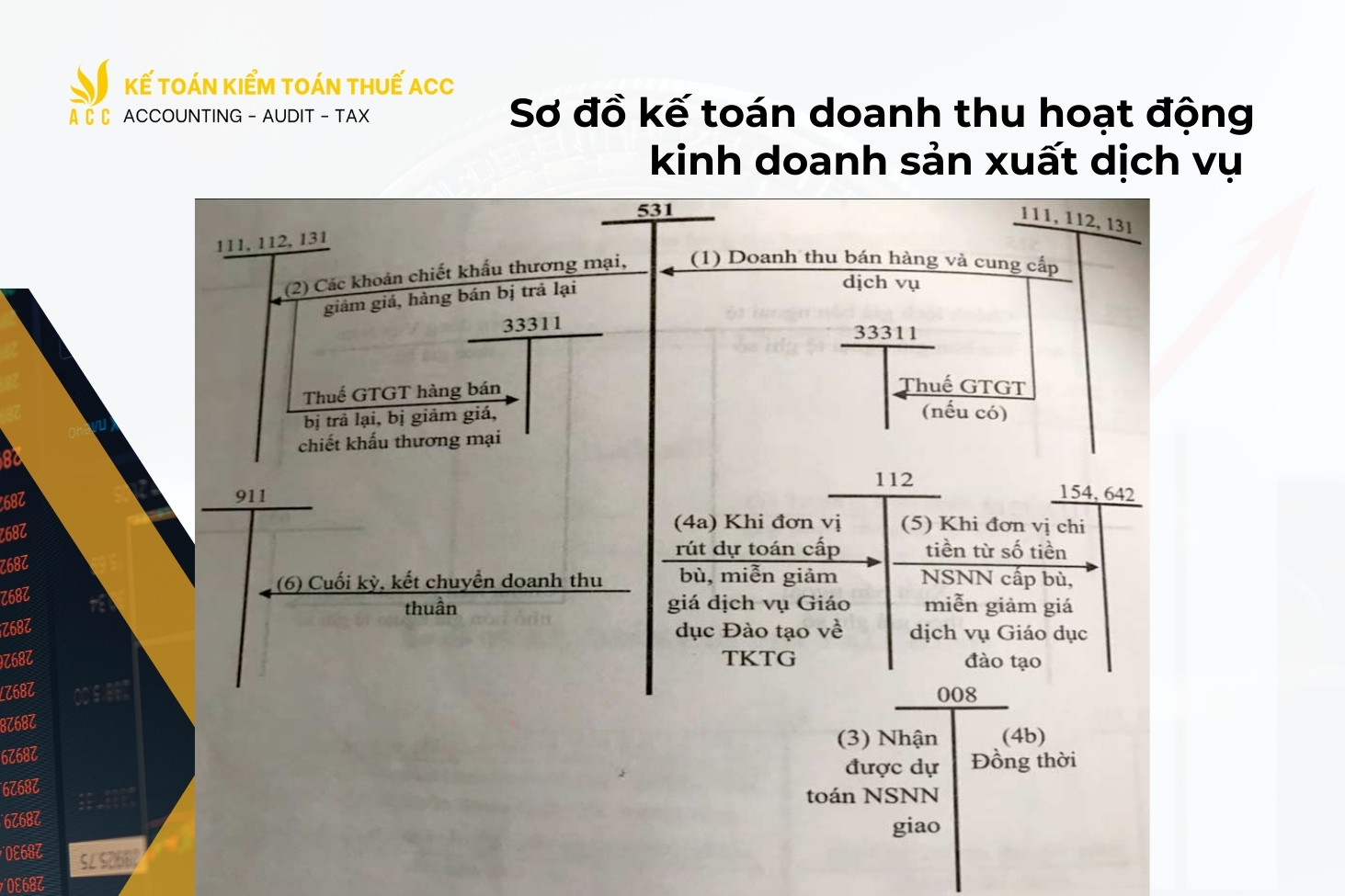

2.6. Sơ đồ kế toán doanh thu hoạt động kinh doanh sản xuất dịch vụ

Doanh thu từ các hoạt động này được ghi nhận vào tài khoản doanh thu theo các loại hình dịch vụ cụ thể mà đơn vị cung cấp, ví dụ như dịch vụ công, các hoạt động sản xuất sản phẩm, dịch vụ công cộng.

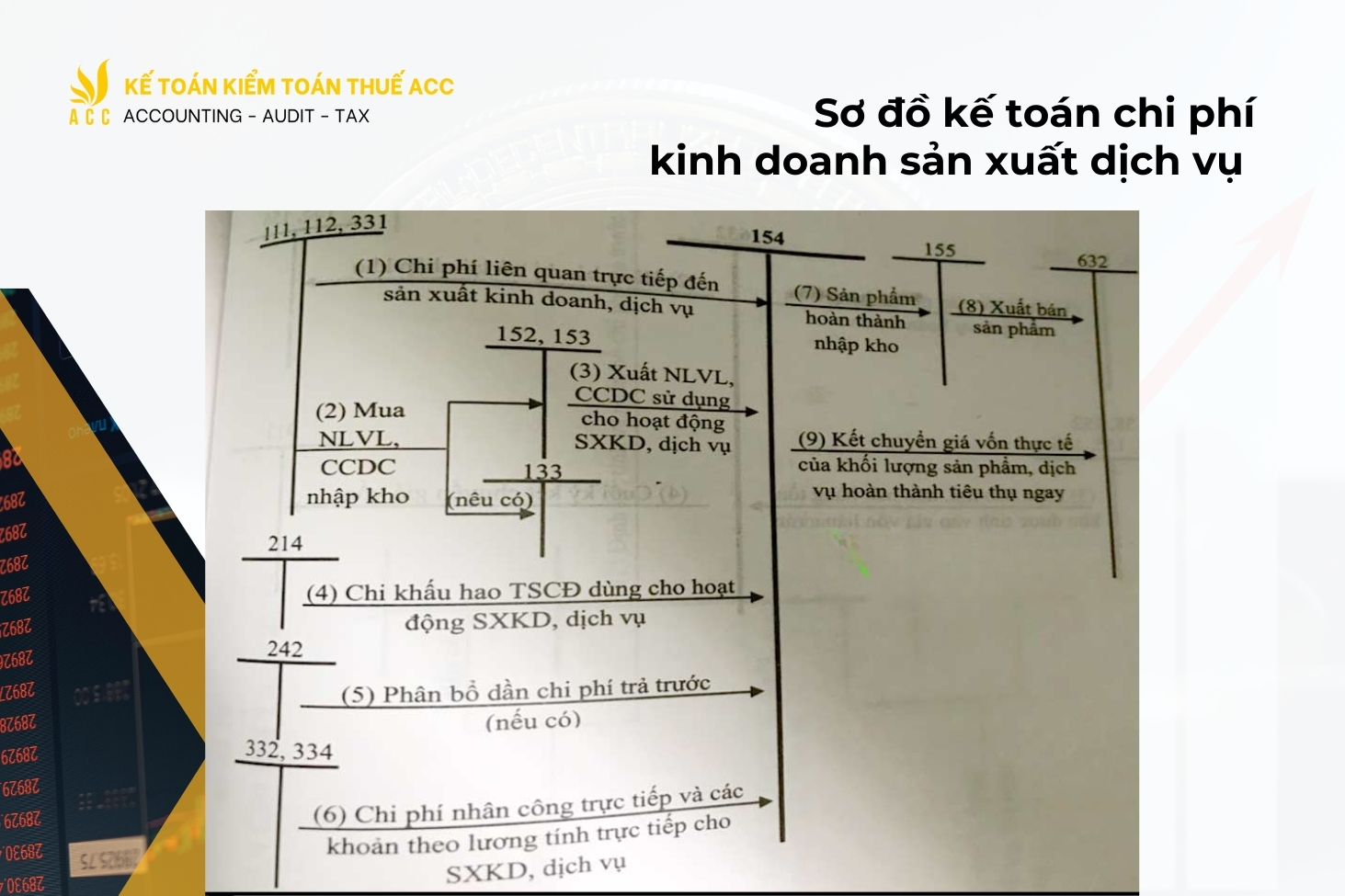

2.7. Sơ đồ kế toán chi phí kinh doanh sản xuất dịch vụ

Các chi phí phát sinh trong quá trình sản xuất và cung cấp dịch vụ được ghi nhận vào các tài khoản chi phí như chi phí nguyên vật liệu, chi phí nhân công, chi phí sản xuất chung, chi phí bán hàng, v.v.

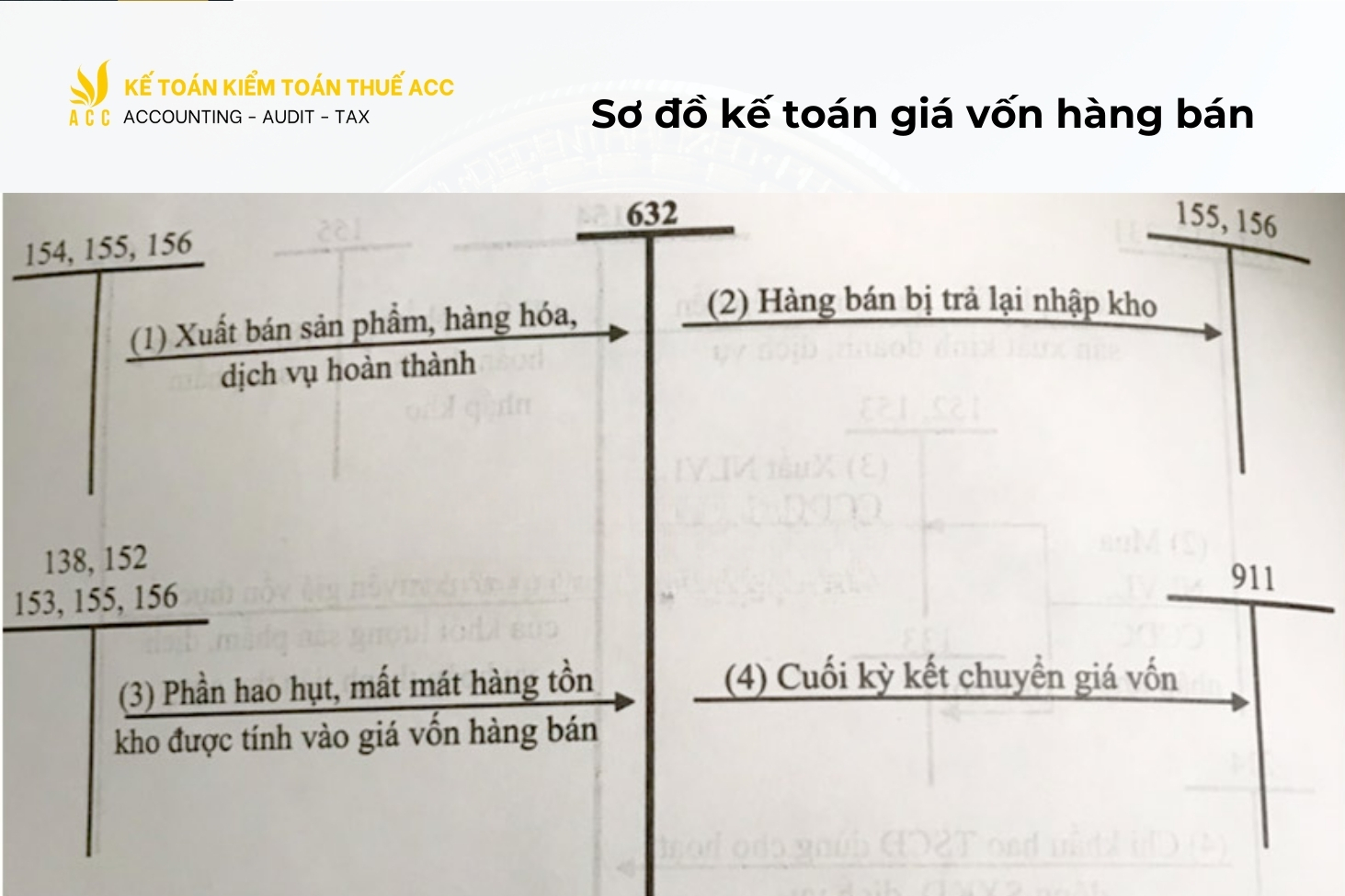

2.8. Sơ đồ kế toán giá vốn hàng bán

Giá vốn hàng bán là chi phí liên quan đến việc sản xuất hoặc mua bán hàng hóa, dịch vụ đã tiêu thụ trong kỳ. Kế toán ghi nhận giá vốn này vào tài khoản giá vốn và đối ứng với tài khoản doanh thu bán hàng, dịch vụ.

2.9. Sơ đồ kế toán chi phí trả trước

Các khoản chi phí trả trước cho các dịch vụ hoặc hàng hóa sẽ được ghi nhận vào tài khoản chi phí trả trước. Khi dịch vụ hoặc hàng hóa được sử dụng, chi phí này sẽ được chuyển từ tài khoản trả trước sang tài khoản chi phí thực tế.

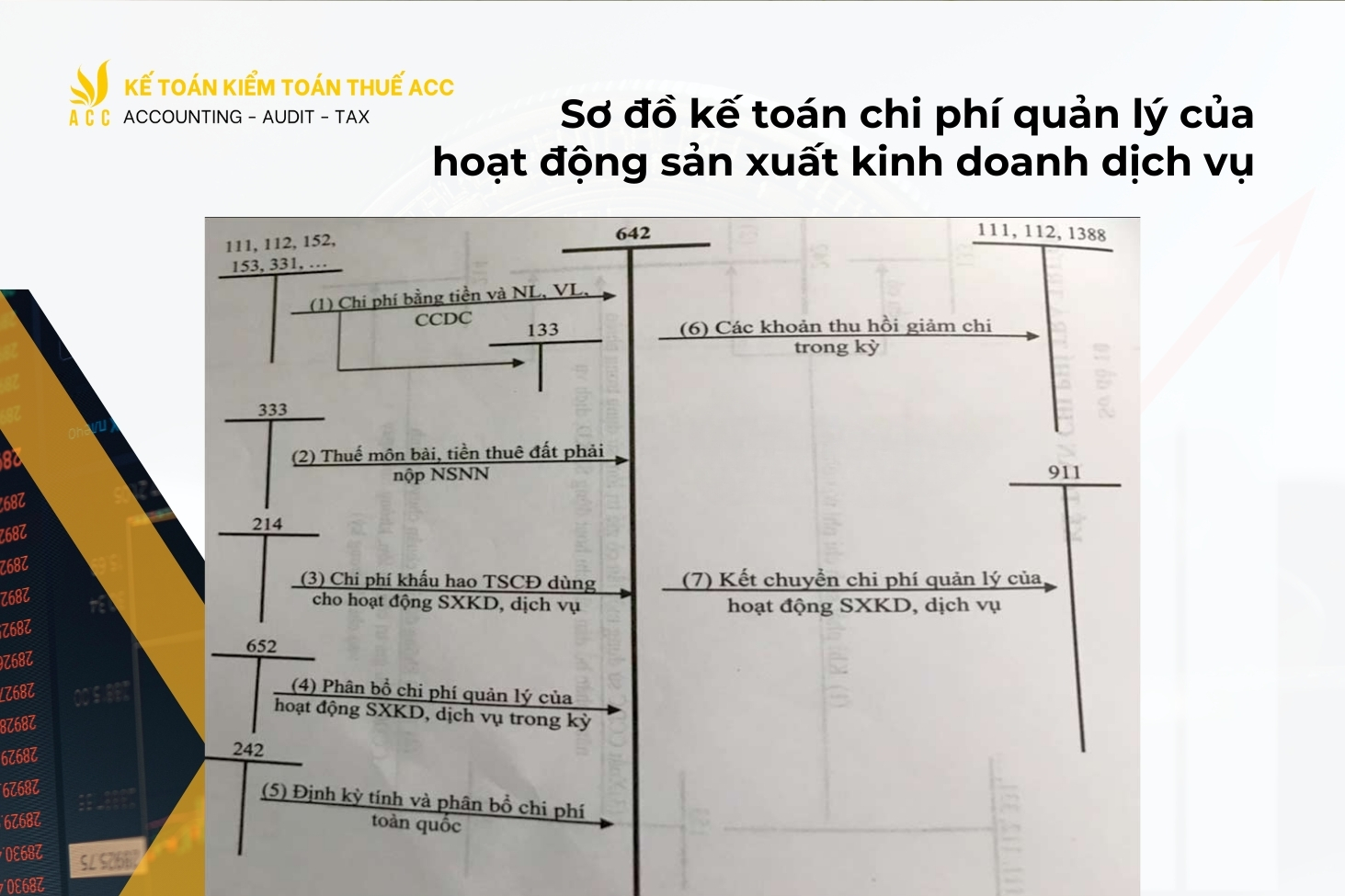

2.10. Sơ đồ kế toán chi phí quản lý của hoạt động sản xuất kinh doanh dịch vụ

Chi phí quản lý là các chi phí liên quan đến việc điều hành và quản lý hoạt động sản xuất và kinh doanh dịch vụ. Các chi phí này bao gồm chi phí quản lý văn phòng, chi phí cho các bộ phận quản lý, v.v.

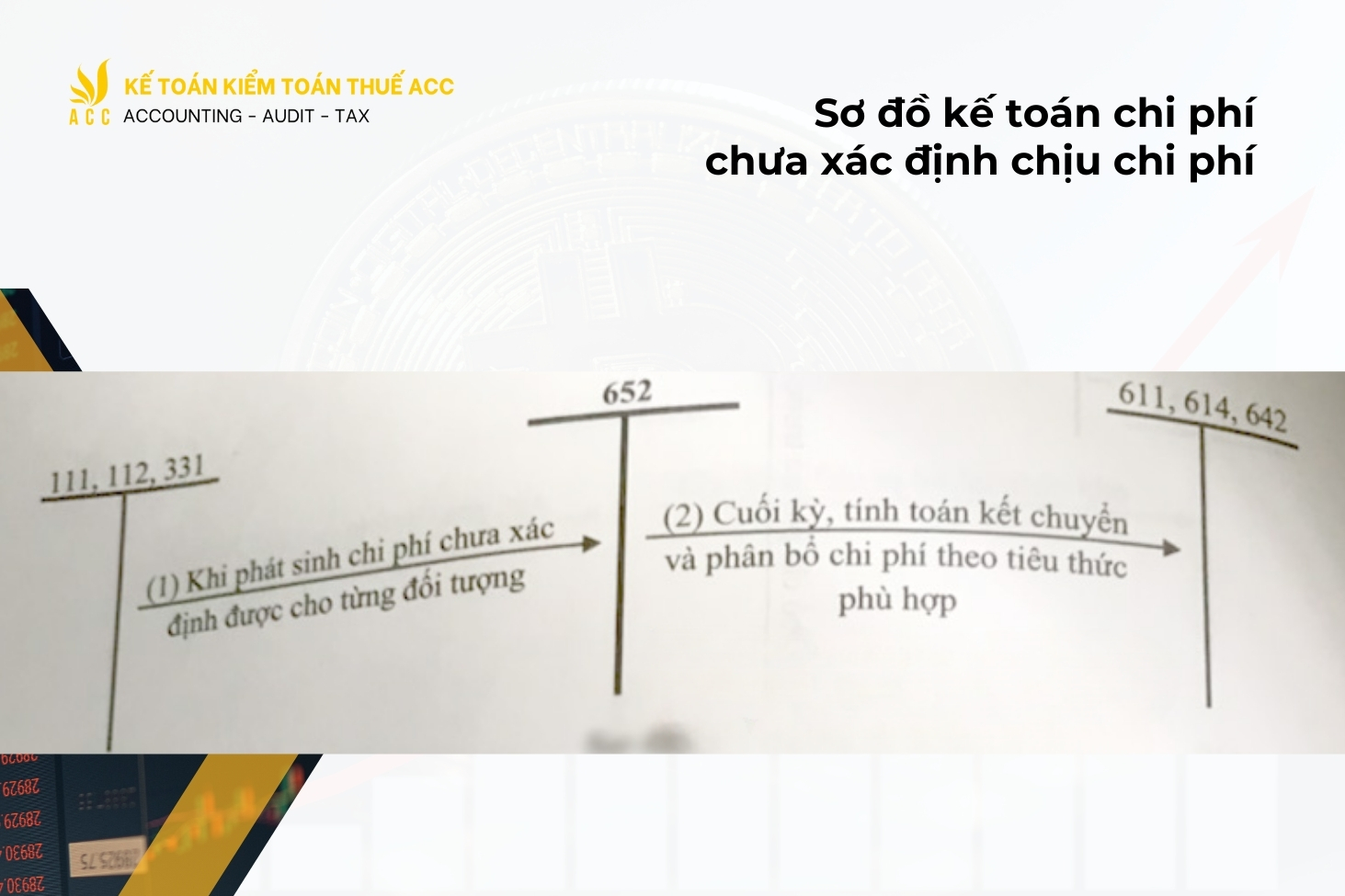

2.11. Sơ đồ kế toán chi phí chưa xác định chịu chi phí

Chi phí chưa xác định là các chi phí mà chưa thể phân bổ ngay lập tức vào các mục chi phí cụ thể, ví dụ như chi phí phát sinh đột xuất, chi phí tạm thời.

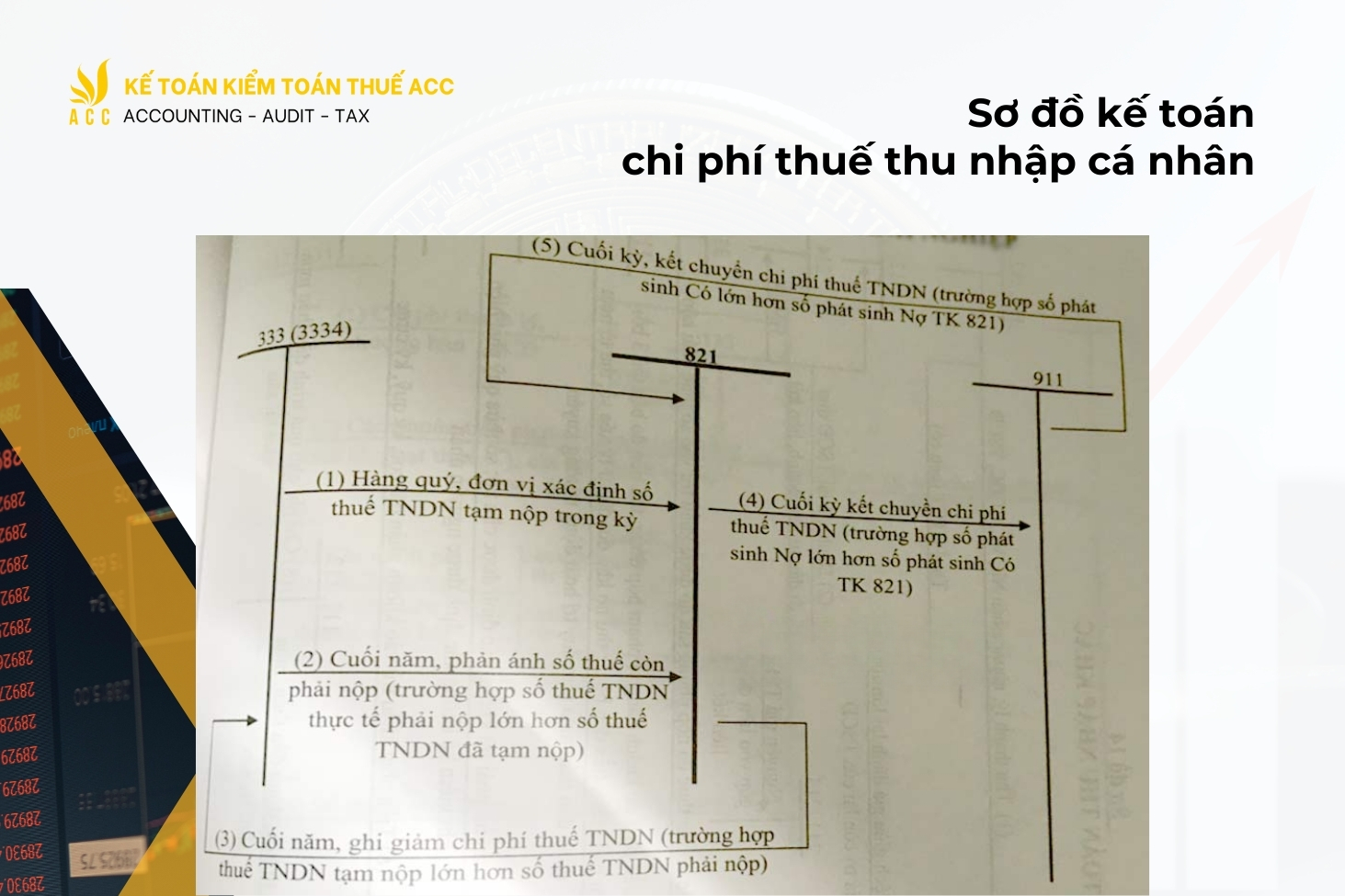

2.12. Sơ đồ kế toán chi phí thuế thu nhập cá nhân

Chi phí thuế thu nhập cá nhân là chi phí mà đơn vị phải chi trả cho thuế thu nhập cá nhân của nhân viên hoặc các cá nhân nhận thu nhập từ đơn vị hành chính sự nghiệp. Các khoản này được ghi nhận vào tài khoản chi phí thuế thu nhập cá nhân.

Các sơ đồ hạch toán kế toán này giúp các đơn vị hành chính sự nghiệp tuân thủ các quy định tài chính, đảm bảo tính chính xác trong việc ghi nhận và báo cáo tài chính. Tuy nhiên, để có được các sơ đồ cụ thể, bạn có thể tham khảo Thông tư 107 về kế toán hành chính sự nghiệp hoặc tài liệu hướng dẫn chi tiết từ các cơ quan chức năng.

>> Xem ngay bài Đề thi kế toán trưởng hành chính sự nghiệp có đáp án 2023 do ACC cung cấp.

3. Vai trò của sơ đồ hạch toán trong quản lý tài chính đơn vị hành chính sự nghiệp

Sơ đồ hạch toán kế toán đóng vai trò quan trọng trong việc quản lý tài chính của các đơn vị hành chính sự nghiệp. Nó giúp các cơ quan, đơn vị duy trì sự minh bạch tài chính, đáp ứng các yêu cầu của cơ quan chức năng và tạo cơ sở vững chắc cho việc lập báo cáo tài chính. Bên cạnh đó, sơ đồ hạch toán còn hỗ trợ trong việc kiểm soát chi tiêu, đảm bảo hiệu quả sử dụng ngân sách công.

4. Các câu hỏi thường gặp

Sơ đồ hạch toán kế toán hành chính sự nghiệp có thay đổi theo từng loại đơn vị không?

Có, sơ đồ hạch toán có thể thay đổi tùy theo đặc thù của từng đơn vị hành chính sự nghiệp, nhưng phải tuân thủ các nguyên tắc chung của Thông tư 107.

Các đơn vị hành chính sự nghiệp có phải áp dụng ngay Thông tư 107?

Đúng, tất cả các đơn vị hành chính sự nghiệp phải tuân thủ quy định của Thông tư 107 khi thực hiện công tác hạch toán kế toán.

Làm thế nào để hiểu và áp dụng sơ đồ hạch toán một cách hiệu quả?

Để hiểu và áp dụng sơ đồ hạch toán kế toán hiệu quả, các đơn vị cần đào tạo và cập nhật thường xuyên các quy định của pháp luật, đồng thời tham khảo ý kiến từ các chuyên gia kế toán như Kế toán Kiểm toán Thuế ACC để đảm bảo tính chính xác trong công tác hạch toán.

Việc áp dụng đúng sơ đồ hạch toán kế toán hành chính sự nghiệp theo Thông tư 107 là rất quan trọng để đảm bảo sự tuân thủ pháp lý và tối ưu hóa quản lý tài chính của các đơn vị hành chính sự nghiệp. Kế toán Kiểm toán Thuế ACC với đội ngũ chuyên gia giàu kinh nghiệm luôn sẵn sàng hỗ trợ bạn trong việc triển khai các quy trình kế toán phù hợp và hiệu quả.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN