Mẫu Sổ Cái theo Thông tư 133 là một phần quan trọng của quá trình kế toán trong các doanh nghiệp. Để giúp bạn hiểu rõ hơn về loại biểu mẫu này, hãy theo dõi bài viết dưới đây. Đặc bieetk, trong bài viết này, Kế toán Kiểm toán Thuế ACC sẽ cung cấp thêm về khái niệm và mẫu sổ cái tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ theo thông tư 133.

1. Sổ Cái là gì?

Sổ cái là một trong những sổ sách kế toán cơ bản và quan trọng nhất, được sử dụng để ghi chép và theo dõi các giao dịch tài chính của một doanh nghiệp. Nó đóng vai trò như một cuốn sổ tổng hợp, ghi lại tất cả các nghiệp vụ kinh tế phát sinh trong kỳ kế toán theo từng tài khoản kế toán.

Vai trò của sổ cái:

- Tổng hợp thông tin: Sổ cái tập hợp đầy đủ các thông tin về các giao dịch tài chính, giúp doanh nghiệp có cái nhìn tổng quan về tình hình tài chính của mình.

- Cơ sở lập báo cáo tài chính: Số liệu trong sổ cái là cơ sở để lập các báo cáo tài chính như bảng cân đối kế toán, báo cáo kết quả kinh doanh,…

- Kiểm soát tài chính: Sổ cái giúp doanh nghiệp kiểm soát chặt chẽ các khoản thu chi, phát hiện và xử lý các sai sót trong quá trình kế toán.

2. Các loại tài khoản của sổ cái theo thông tư 133

Sổ cái thường bao gồm nhiều loại tài khoản khác nhau, như tài khoản ngân hàng, tài khoản phải trả, tài khoản doanh thu, và tài khoản chi phí. Mỗi loại tài khoản đại diện cho một khía cạnh cụ thể của hoạt động kinh doanh. Dưới đây là một số loại tài khoản thường gặp trong sổ cái:

- Tài khoản Ngân hàng: Ghi chép các giao dịch liên quan đến tài khoản ngân hàng của doanh nghiệp, bao gồm cả tiền gửi và rút tiền.

- Tài khoản Phải trả: Ghi chép các khoản nợ mà doanh nghiệp cần thanh toán, như nợ nhà cung cấp, nợ ngắn hạn, và các khoản vay.

- Tài khoản Doanh thu: Ghi chép các thu nhập mà doanh nghiệp kiếm được từ các hoạt động kinh doanh, như doanh số bán hàng, dịch vụ cung cấp, hoặc các nguồn thu khác.

- Tài khoản Chi phí: Ghi chép các chi phí và chi tiêu liên quan đến hoạt động kinh doanh, bao gồm cả chi phí nhân sự, chi phí vận chuyển, và các chi phí quản lý khác.

Khi có giao dịch mới, thông tin sẽ được ghi vào sổ cái dưới dạng bút, máy tính hoặc phần mềm kế toán. Quá trình này đảm bảo rằng mọi giao dịch đều được theo dõi và có sẵn để xem xét khi cần thiết.

Sổ cái không chỉ giúp doanh nghiệp duy trì sự minh bạch và tuân thủ các quy định kế toán, mà còn là công cụ hữu ích để đưa ra quyết định chiến lược. Bằng cách phân tích dữ liệu trong sổ cái, doanh nghiệp có thể đánh giá hiệu suất tài chính, xác định các khu vực có thể tối ưu hóa và lập kế hoạch cho tương lai.

3. Mẫu Sổ Cái theo Thông tư 133/2016/TT-BTC

Mẫu Sổ Cái theo Thông tư 133/2016/TT-BTC có định dạng cụ thể và phù hợp với các doanh nghiệp kế toán theo hình thức Nhật ký chung. Dưới đây là một số thông tin cơ bản về mẫu này:

Các bạn có thể tải Mẫu Sổ Cái theo Thông tư 133/2016/TT-BTC Tại đây

Thông tư 133/2016/TT-BTC của Bộ Tài chính quy định về quản lý sổ cái, sổ cái chung, sổ quỹ tiền mặt tại doanh nghiệp. Dưới đây là một số thông tin mà một Sổ Cái theo quy định này có thể chứa:

Thông tin Cơ bản: Tên doanh nghiệp, mã số thuế, địa chỉ trụ sở chính.

Thông tin Sổ Cái: Số sổ cái, ngày mở sổ và ngày đóng sổ (nếu có), loại sổ cái (có thể là sổ cái theo dõi tài khoản, sổ cái chung, sổ quỹ tiền mặt, v.v.).

Danh sách Tài Khoản: Mỗi tài khoản có thể có một số thông tin cụ thể như tên tài khoản, mã số tài khoản, mô tả chi tiết về mục đích sử dụng tài khoản.

Giao Dịch: ngày giao dịch, loại giao dịch (nộp tiền, rút tiền, chuyển khoản, v.v.), Số tiền giao dịch, Thông tin liên quan đến đối tác giao dịch (nếu có).

Số Dư Công Nợ: số dư đầu kỳ và cuối kỳ của mỗi tài khoản, số dư còn lại sau mỗi giao dịch.

Chữ Ký và Dấu Xác Nhận: chữ ký của người chịu trách nhiệm hoặc người được ủy quyền, dấu xác nhận của doanh nghiệp.

Lưu ý rằng: mẫu sổ cái cụ thể có thể thay đổi tùy theo loại hình doanh nghiệp và yêu cầu cụ thể của cơ quan quản lý. Để có thông tin chi tiết và chính xác nhất, bạn nên tham khảo trực tiếp từ văn bản Thông tư 133/2016/TT-BTC và liên hệ với chuyên gia kế toán hoặc cơ quan thuế để được hỗ trợ.

4. Kết cấu và nội dung Sổ cái theo thông tư 133

a) Nội dung:

Sổ Cái phải chứa đầy đủ thông tin về giao dịch kinh tế và tài chính, bao gồm ngày tháng, số hiệu chứng từ, diễn giải, và số tiền liên quan.

b) Kết cấu và phương pháp ghi sổ:

Sổ Cái là một phần quan trọng trong hệ thống kế toán của một doanh nghiệp, giúp ghi chép và theo dõi các giao dịch tài chính. Có hai loại Sổ Cái phổ biến: Sổ Cái ít cột và Sổ Cái nhiều cột, mỗi loại phù hợp với các tình huống khác nhau.

Sổ Cái ít cột (Mẫu số S02c1-DNN) thường được sử dụng cho các tài khoản có ít giao dịch hoặc giao dịch đơn giản. Sổ này có cấu trúc sau:

- Cột A: Ghi ngày và tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của Chứng từ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1, 2: Ghi số tiền Nợ và Có của tài khoản này.

Sổ Cái nhiều cột (Mẫu số S02c2-DNN) thường được sử dụng cho các tài khoản có nhiều giao dịch hoặc giao dịch phức tạp cần theo dõi chi tiết. Sổ này có cấu trúc sau:

- Cột A: Ghi ngày và tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của Chứng từ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1, 2: Ghi tổng số tiền Nợ và Có của tài khoản này.

- Cột 3 đến cột 10: Ghi số tiền Nợ và Có của các tài khoản cấp 2.

c) Phương pháp ghi sổ:

- Dựa vào Chứng từ ghi sổ để ghi vào Sổ Đăng ký chứng từ ghi sổ, sau đó sử dụng Chứng từ ghi sổ để ghi vào Sổ Cái và các sổ, thẻ kế toán chi tiết liên quan.

- Hàng ngày, dựa vào Chứng từ ghi sổ để ghi vào Sổ Cái ở các cột tương ứng.

- Cuối mỗi trang, cần tính tổng số tiền theo từng cột và chuyển sang đầu trang tiếp theo.

- Cuối tháng (hoặc cuối quý, cuối năm), kế toán phải khóa sổ, tính toán số phát sinh Nợ, số phát sinh Có, tính số dư và cộng lũy kế số phát sinh từ đầu quý, đầu năm của từng tài khoản. Thông tin này được sử dụng để lập Bảng cân đối tài khoản và Báo cáo tài chính.

Sổ Cái là công cụ quan trọng để theo dõi tình hình tài chính của doanh nghiệp và làm căn cứ cho báo cáo và phân tích tài chính.

Mẫu Sổ Cái theo Thông tư 133 là công cụ quan trọng trong quản lý kế toán của doanh nghiệp và đảm bảo tuân thủ theo quy định của pháp luật về kế toán tài chính.

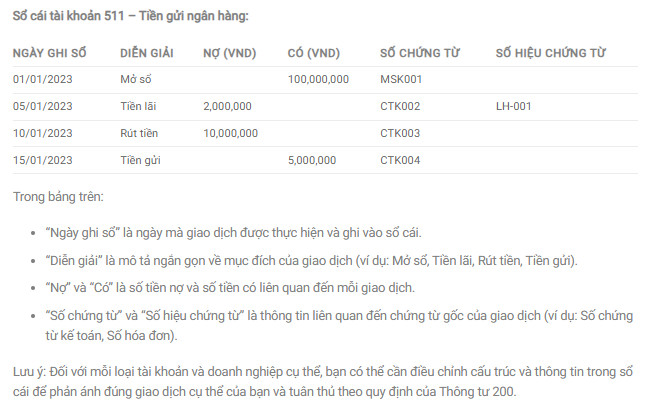

5. Mẫu sổ cái tài khoản 511 theo thông tư 133

5.1 Đối tượng áp dụng

Theo Thông tư 133/2016/TT-BTC, mẫu sổ cái 511 là mẫu sổ cái dùng để phản ánh chi phí sản xuất, kinh doanh chung của doanh nghiệp. Do đó, đối tượng áp dụng mẫu sổ cái này là các doanh nghiệp, tổ chức kinh tế, tổ chức khác có hoạt động sản xuất, kinh doanh theo quy định của pháp luật.

Cụ thể, đối tượng áp dụng mẫu sổ cái 511 bao gồm:

- Doanh nghiệp nhà nước, doanh nghiệp cổ phần, doanh nghiệp tư nhân, công ty hợp danh, công ty trách nhiệm hữu hạn, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức kinh tế khác được thành lập và hoạt động theo quy định của pháp luật Việt Nam.

- Tổ chức kinh tế có vốn đầu tư nước ngoài được thành lập và hoạt động theo quy định của pháp luật Việt Nam.

- Tổ chức khác có hoạt động sản xuất, kinh doanh theo quy định của pháp luật Việt Nam.

5.2 Nguyên tắc khi lập sổ cái tài khoản 511 theo thông tư 133

Sổ cái 511 được ghi theo nguyên tắc:

- Ghi chép hàng ngày các nghiệp vụ kinh tế phát sinh liên quan đến chi phí sản xuất, kinh doanh chung.

- Số tiền phát sinh bên Nợ của tài khoản 511 được ghi vào cột số phát sinh bên Nợ của sổ cái.

- Số tiền phát sinh bên Có của tài khoản 511 được ghi vào cột số phát sinh bên Có của sổ cái.

Cuối kỳ, cộng số phát sinh bên Nợ và bên Có của tài khoản 511 để xác định số dư cuối kỳ của tài khoản.

Sổ cái 511 là một trong những sổ cái quan trọng trong hệ thống sổ sách kế toán của doanh nghiệp. Sổ cái này có vai trò quan trọng trong việc phản ánh chi phí sản xuất, kinh doanh chung của doanh nghiệp, từ đó giúp doanh nghiệp có thể kiểm soát chi phí, nâng cao hiệu quả sản xuất, kinh doanh.

5.3 Mấu sổ cái 511 – Doanh thu bán hàng và cung cấp dịch vụ theo thông tư 133

Tuy nhiên, đối với các doanh nghiệp, tổ chức kinh tế, tổ chức khác có đặc thù về hoạt động sản xuất, kinh doanh thì có thể được tự thiết kế mẫu sổ cái chi tiết cho các tài khoản kế toán theo quy định của pháp luật. Trong trường hợp này, doanh nghiệp, tổ chức kinh tế, tổ chức khác phải đảm bảo các nội dung bắt buộc của sổ cái theo quy định của pháp luật.

6. Một số câu hỏi khi lập sổ cái chung theo thông tư 133

Câu hỏi: Lập sổ cái theo Thông tư 133 có cần phải đóng dấu không?

Theo quy định tại Khoản 2 Điều 22 của Thông tư 133/2016/TT-BTC, sổ cái là sổ kế toán tổng hợp, dùng để ghi chép, hệ thống hóa toàn bộ các nghiệp vụ kinh tế, tài chính phát sinh trong kỳ của doanh nghiệp. Sổ cái không phải là chứng từ kế toán, do đó không cần phải đóng dấu.

Câu hỏi: Mẫu sổ cái theo Thông tư 133 có bắt buộc phải sử dụng không?

Mẫu sổ cái theo Thông tư 133 chỉ mang tính chất tham khảo. Doanh nghiệp có thể tự thiết kế mẫu sổ cái cho phù hợp với đặc thù hoạt động sản xuất, kinh doanh của mình. Tuy nhiên, mẫu sổ cái phải đảm bảo các nội dung bắt buộc theo quy định của pháp luật, bao gồm:

- Số hiệu: Ghi số hiệu của chứng từ kế toán làm căn cứ ghi sổ.

- Ngày, tháng ghi sổ: Ghi ngày, tháng ghi sổ kế toán.

- Diễn giải: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh.

- Tài khoản đối ứng: Ghi số hiệu của tài khoản đối ứng có liên quan đến nghiệp vụ kinh tế phát sinh.

- Số phát sinh bên Nợ: Ghi số tiền phát sinh bên Nợ của tài khoản.

- Số phát sinh bên Có: Ghi số tiền phát sinh bên Có của tài khoản.

Câu hỏi: Cách đối chiếu sổ cái theo Thông tư 133 như thế nào?

Để đảm bảo tính chính xác của sổ cái, doanh nghiệp cần thực hiện đối chiếu sổ cái định kỳ. Việc đối chiếu sổ cái được thực hiện như sau:

- Đối chiếu số liệu giữa sổ cái với sổ đăng ký chứng từ ghi sổ.

- Đối chiếu số liệu giữa sổ cái với bảng tổng hợp chi tiết.

- Đối chiếu số liệu giữa sổ cái với báo cáo tài chính.

Câu hỏi: Cách xử lý sai sót trong sổ cái theo Thông tư 133 như thế nào?

Khi phát hiện sai sót trong sổ cái, doanh nghiệp cần thực hiện xử lý sai sót theo quy định tại Điều 24 của Thông tư 133. Theo đó, sai sót trong sổ cái được xử lý như sau:

Trường hợp sai sót phát hiện trước khi khóa sổ kế toán:

- Nếu sai sót phát sinh do lỗi ghi chép thì doanh nghiệp thực hiện điều chỉnh lại sổ cái bằng cách ghi bút toán điều chỉnh.

- Nếu sai sót phát sinh do lỗi ghi sai số tiền trên chứng từ kế toán thì doanh nghiệp thực hiện gạch chéo phần ghi sai, ghi lại đúng số tiền trên chứng từ kế toán và ghi bút toán điều chỉnh.

Trường hợp sai sót phát hiện sau khi khóa sổ kế toán:

- Nếu sai sót phát sinh do lỗi ghi chép thì doanh nghiệp thực hiện điều chỉnh lại sổ cái và báo cáo tài chính theo quy định của pháp luật.

- Nếu sai sót phát sinh do lỗi ghi sai số tiền trên chứng từ kế toán thì doanh nghiệp thực hiện gạch chéo phần ghi sai, ghi lại đúng số tiền trên chứng từ kế toán và báo cáo tài chính theo quy định của pháp luật.

Mong rằng bài viết mà Kế toán Kiểm toán Thuế ACC cung cấp đã giúp bạn hiểu rõ hơn về Mẫu Sổ Cái và vai trò quan trọng của nó trong lĩnh vực kế toán. Nếu có bất kỳ thắc mắc nào vui lòng liên hệ với chúng tôi!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN