Ngày 29/5/2023, Tổng Kiểm toán Nhà nước đã ban hành Quyết định 08/2023/QĐ-KTNN quy định về quy trình kiểm toán của Kiểm toán Nhà nước. Như một SEO và người viết bài chuyên nghiệp, chúng tôi sẽ trình bày một bài viết chi tiết về quy trình kiểm toán mới nhất của Kiểm toán Nhà nước năm 2023 để cung cấp thông tin hữu ích và chi tiết cho bạn.

1. Quy trình kiểm toán của Kiểm toán Nhà nước năm 2023

Quy trình kiểm toán của Kiểm toán Nhà nước được ban hành kèm theo Quyết định số 08/2023/QĐ-KTNN ngày 29 tháng 5 năm 2023, bao gồm 28 điều, quy định chi tiết về trình tự và thủ tục thực hiện các cuộc kiểm toán do Kiểm toán Nhà nước tiến hành. Quy trình này có hiệu lực từ ngày 13 tháng 7 năm 2023, thay thế cho Quyết định số 02/2020/QĐ-KTNN ngày 16 tháng 10 năm 2020.

Đối tượng áp dụng của Quy trình kiểm toán bao gồm:

- Các đơn vị trực thuộc Kiểm toán Nhà nước: Những đơn vị này được giao nhiệm vụ chủ trì thực hiện các cuộc kiểm toán, kiểm tra, thanh tra, giám sát và kiểm soát chất lượng kiểm toán.

- Các đoàn kiểm toán của Kiểm toán Nhà nước: Đây là các nhóm công tác thực hiện nhiệm vụ kiểm toán theo sự phân công.

- Các tổ chức, cá nhân được ủy thác hoặc thuê thực hiện kiểm toán: Bao gồm cộng tác viên của Kiểm toán Nhà nước, các đơn vị được kiểm toán và các cơ quan, tổ chức, cá nhân khác có liên quan đến hoạt động kiểm toán.

Việc ban hành Quy trình kiểm toán mới nhằm mục đích chuẩn hóa và nâng cao hiệu quả, chất lượng của các cuộc kiểm toán, đảm bảo tính minh bạch và khách quan trong quản lý tài chính công và tài sản công.

2. Mục đích ban hành Quy trình kiểm toán của Kiểm toán Nhà nước

Mục đích ban hành Quy trình kiểm toán của Kiểm toán Nhà nước là đảm bảo tính thống nhất, hiệu quả và đạo đức trong việc thực hiện kiểm toán. Cụ thể, mục đích bao gồm:

- Tạo cơ sở pháp lý và khuôn khổ nghề nghiệp: Điều này giúp tổ chức các công việc trong một cuộc kiểm toán, các hoạt động của Đoàn kiểm toán và Kiểm toán viên Nhà nước (KTVNN) được thực hiện theo quy định và đảm bảo tính thống nhất.

- Bảo đảm tính thống nhất trong việc tổ chức, thực hiện, quản lý hoạt động kiểm toán: Điều này giúp đảm bảo rằng kiểm toán được thực hiện một cách hiệu quả và đúng quy định.

- Làm căn cứ để thực hiện việc kiểm tra, thanh tra, giám sát, kiểm soát chất lượng kiểm toán: Quy trình kiểm toán cung cấp cơ sở để đánh giá chất lượng các cuộc kiểm toán và đạo đức nghề nghiệp của KTVNN.

- Tạo cơ sở cho việc xây dựng hướng dẫn kiểm toán đối với từng loại hình, từng lĩnh vực kiểm toán của Kiểm toán Nhà nước: Điều này giúp đảm bảo rằng kiểm toán được thực hiện chính xác và hiệu quả trong từng lĩnh vực cụ thể.

- Tạo cơ sở cho việc xây dựng hệ thống mẫu biểu hồ sơ kiểm toán, giáo trình, tài liệu đào tạo, bồi dưỡng các ngạch KTVNN: Quy trình kiểm toán cung cấp cơ sở để phát triển tài liệu và đào tạo chất lượng cho các kiểm toán viên Nhà nước.

>>>> Tham khảo Kiểm toán nhà nước thuộc chính phủ hay quốc hội ?

3. Yêu cầu đối với Đoàn kiểm toán Nhà nước và thành viên Đoàn kiểm toán

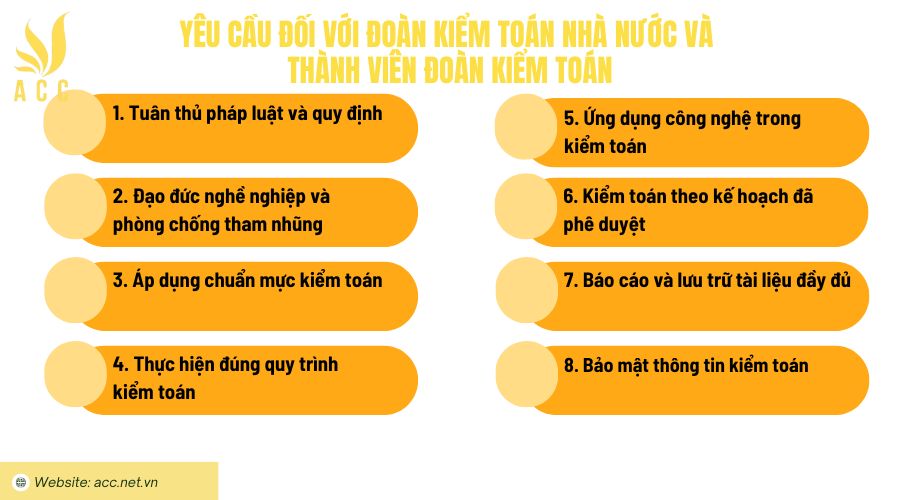

Theo Điều 4 Quy trình kiểm toán của Kiểm toán Nhà nước, Đoàn kiểm toán và các thành viên phải đáp ứng các yêu cầu quan trọng để đảm bảo tính minh bạch, khách quan và hiệu quả trong hoạt động kiểm toán.

1. Tuân thủ pháp luật và quy định

Đoàn kiểm toán phải thực hiện nhiệm vụ theo đúng Luật Kiểm toán Nhà nước và các quy định liên quan. Việc kiểm toán cần được tiến hành minh bạch, chính xác và đúng trình tự pháp luật.

2. Đạo đức nghề nghiệp và phòng chống tham nhũng

Thành viên Đoàn kiểm toán phải giữ vững đạo đức nghề nghiệp, không lợi dụng vị trí để trục lợi cá nhân. Đồng thời, cần tuân thủ các quy định về phòng, chống tham nhũng, tiêu cực để đảm bảo tính khách quan trong kiểm toán.

3. Áp dụng chuẩn mực kiểm toán

Hoạt động kiểm toán phải tuân thủ hệ thống chuẩn mực Kiểm toán Nhà nước, bao gồm các nguyên tắc, quy chế tổ chức và cách thức thực hiện để đảm bảo chất lượng và tính chuyên nghiệp.

4. Thực hiện đúng quy trình kiểm toán

Mọi hoạt động kiểm toán phải tuân thủ trình tự, thủ tục theo quy định nhằm đảm bảo tính hợp lệ của kết quả kiểm toán và tránh sai sót trong quá trình thực hiện.

5. Ứng dụng công nghệ trong kiểm toán

Việc sử dụng phần mềm và công nghệ hiện đại giúp nâng cao hiệu quả kiểm toán, tối ưu hóa quy trình làm việc, giảm thiểu sai sót và tăng tính chính xác trong báo cáo.

6. Kiểm toán theo kế hoạch đã phê duyệt

Mọi hoạt động kiểm toán phải được thực hiện theo kế hoạch đã được phê duyệt từ trước, tránh kiểm toán ngoài phạm vi hoặc không có sự chuẩn bị kỹ lưỡng.

7. Báo cáo và lưu trữ tài liệu đầy đủ

Kết quả kiểm toán phải được lập thành báo cáo chi tiết, phản ánh trung thực tình hình tài chính và việc sử dụng ngân sách. Các tài liệu kiểm toán cũng cần được lưu trữ cẩn thận để phục vụ tra cứu khi cần thiết.

8. Bảo mật thông tin kiểm toán

Trong trường hợp kiểm toán liên quan đến bí mật Nhà nước, thành viên Đoàn kiểm toán phải tuân thủ nghiêm ngặt các quy định về bảo mật, không tiết lộ thông tin ra bên ngoài.

Những yêu cầu trên giúp đảm bảo hoạt động của Đoàn kiểm toán Nhà nước diễn ra minh bạch, đúng quy định và góp phần nâng cao hiệu quả quản lý tài chính công.

4. Kế hoạch kiểm toán năm 2023 của Kiểm toán Nhà nước

Năm 2023, Kiểm toán Nhà nước sẽ tiến hành 129 nhiệm vụ kiểm toán, giảm 49 nhiệm vụ so với năm 2022. Các nhiệm vụ này tập trung vào việc kiểm toán quản lý ngân sách Nhà nước, với ưu tiên cho những vấn đề có tiềm năng tiêu cực, tham nhũng, và lãng phí. Đồng thời, Kiểm toán Nhà nước sẽ hỗ trợ hoạt động của Quốc hội liên quan đến lập pháp, giám sát, và quyết định quan trọng của đất nước.

Năm 2023, Kiểm toán Nhà nước sẽ kiểm toán Báo cáo quyết toán ngân sách Nhà nước và Báo cáo nợ công năm 2022, cùng với việc kiểm toán quyết toán ngân sách năm 2022 tại 16 bộ và cơ quan trung ương, bao gồm các tổ chức quan trọng như Tòa án Nhân dân tối cao, Học viện Chính trị quốc gia Hồ Chí Minh, và nhiều bộ khác.

Kiểm toán Nhà nước sẽ tiến hành kiểm toán cả ngân sách địa phương năm 2022 tại nhiều tỉnh và thành phố, cùng với kiểm toán các hoạt động và dự án đầu tư trong nhiều lĩnh vực khác nhau.

Kế hoạch kiểm toán năm 2023 của Kiểm toán Nhà nước sẽ tập trung vào việc kiểm toán các vấn đề quan trọng, đặc biệt là những lĩnh vực có nguy cơ tiêu cực và tham nhũng. Các hoạt động kiểm toán sẽ tuân theo các quy định và đảm bảo tính độc lập của Kiểm toán Nhà nước.

>>>> Xem thêm Đối tượng của kiểm toán nhà nước là gì? cùng ACC bạn nhé!

5. Câu hỏi thường gặp

Luật Kiểm toán Nhà nước 2023 có quy định về trách nhiệm của đơn vị được kiểm toán không?

Có. Đơn vị được kiểm toán có trách nhiệm cung cấp đầy đủ, chính xác thông tin và hợp tác với Kiểm toán Nhà nước.

Kiểm toán Nhà nước có được kiểm toán các dự án đầu tư công theo Luật Kiểm toán Nhà nước 2023 không?

Có. Các dự án sử dụng vốn ngân sách nhà nước đều thuộc phạm vi kiểm toán.

Luật Kiểm toán Nhà nước 2023 có mở rộng đối tượng kiểm toán không?

Có. Luật mở rộng đối tượng kiểm toán đối với các tổ chức có sử dụng tài chính công, tài sản công.

Quy trình kiểm toán của Kiểm toán Nhà nước năm 2023 đóng vai trò quan trọng trong đảm bảo tính thống nhất, hiệu quả và đạo đức trong việc thực hiện kiểm toán tại Việt Nam. Kế hoạch kiểm toán năm 2023 của Kiểm toán Nhà nước tập trung vào các lĩnh vực quan trọng và có tính chất cấp bách để đảm bảo tính minh bạch và tránh tiêu cực trong quản lý tài chính công. Hy vọng qua bài viết về luật kiểm toán nhà nước mới nhất từ Kế toán Kiểm toán Thuế ACC bạn đã có thêm các thông tin hữu ích nhé!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN