Khi nói đến kiểm toán, hai khái niệm kiểm toán độc lập và kiểm toán nhà nước thường xuyên được nhắc đến. Tuy nhiên, không phải ai cũng hiểu rõ sự khác biệt giữa chúng. Để giải quyết thắc mắc này, Kế toán Kiểm toán Thuế ACC sẽ giúp bạn phân biệt rõ ràng hai loại kiểm toán này, đồng thời làm rõ vai trò của chúng trong nền kinh tế và doanh nghiệp.

1. Tìm hiểu chung về Kiểm toán độc lập

Kiểm toán độc lập, được quy định tại Khoản 1 Điều 5 của Luật Kiểm toán độc lập 2011, là quá trình kiểm tra và đưa ra ý kiến độc lập của kiểm toán viên hoặc doanh nghiệp kiểm toán đối với báo cáo tài chính của tổ chức, doanh nghiệp. Công việc này được thực hiện dựa trên hợp đồng kiểm toán đã ký kết giữa các bên liên quan. Kiểm toán độc lập giúp xác định tính hợp lý và trung thực của báo cáo tài chính, qua đó đảm bảo tính minh bạch, chính xác, hỗ trợ các nhà đầu tư, cơ quan quản lý và các bên liên quan trong việc đưa ra quyết định tài chính chính xác.

>> Chi tiết về bài Câu hỏi và đáp án về kiểm toán độc lập.

2. Tìm hiểu chung về Kiểm toán nhà nước

Kiểm toán Nhà nước là hoạt động kiểm toán được thực hiện bởi các công chức của cơ quan nhà nước có thẩm quyền. Mục tiêu chính của kiểm toán Nhà nước là đánh giá tình hình tuân thủ các quy định pháp lý của các doanh nghiệp, tổ chức xã hội, cơ quan nhà nước và các đơn vị sự nghiệp trong việc sử dụng ngân sách công. Các cơ quan kiểm toán Nhà nước sẽ kiểm tra và xác nhận tính hợp pháp, đúng đắn của các sổ sách, chứng từ và số liệu kế toán liên quan đến các giao dịch tài chính của các đơn vị đó.

Tại Việt Nam, Kiểm toán Nhà nước Việt Nam là cơ quan được thành lập bởi Quốc hội, hoạt động độc lập và chỉ tuân thủ theo các quy định của pháp luật. Đây là cơ quan có chức năng kiểm toán việc sử dụng ngân sách nhà nước và tài sản công của các cơ quan, tổ chức và đơn vị sự nghiệp. Kiểm toán Nhà nước có vai trò quan trọng trong việc đảm bảo tính hợp pháp, minh bạch trong quản lý tài chính công, từ đó góp phần vào việc phát triển kinh tế – xã hội và giảm thiểu tham nhũng trong hệ thống công quyền.

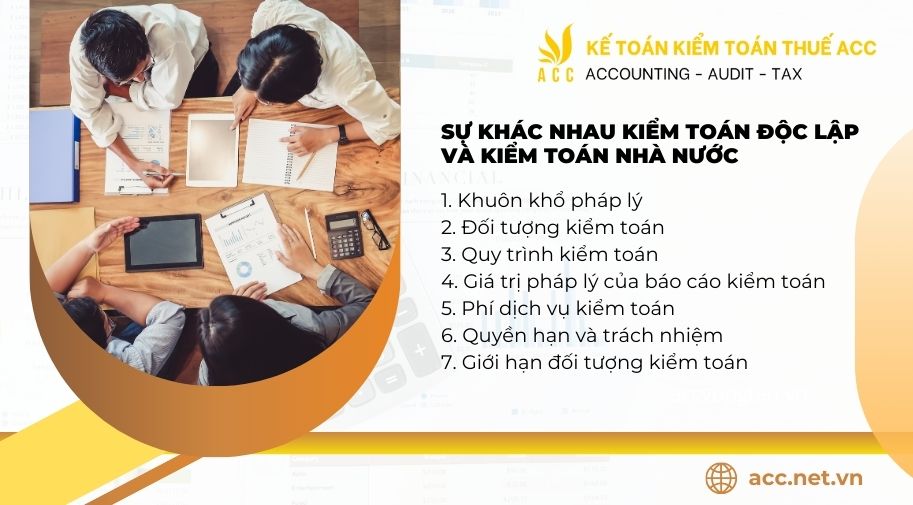

3. Sự khác nhau giữa kiểm toán độc lập và kiểm toán nhà nước

Sự khác biệt giữa Kiểm toán Nhà nước và Kiểm toán Độc lập được chỉ rõ qua nhiều khía cạnh, từ khuôn khổ pháp lý, đối tượng kiểm toán, quy trình kiểm toán đến giá trị pháp lý của báo cáo kiểm toán. Dưới đây là những điểm khác biệt cơ bản, tham khảo từ các chuyên gia và các nguồn nghiên cứu:

3.1. Khuôn khổ pháp lý

- Kiểm toán Nhà nước là cơ quan độc lập được thành lập theo Hiến pháp năm 2013, hoạt động theo sự giám sát của Quốc hội. Kiểm toán Nhà nước thực hiện chức năng kiểm toán các hoạt động tài chính công, tài sản công của các cơ quan nhà nước và tổ chức công.

- Kiểm toán Độc lập hoạt động theo Luật Kiểm toán Độc lập, được Quốc hội ban hành năm 2011. Kiểm toán Độc lập hoạt động dưới mô hình doanh nghiệp kiểm toán và các doanh nghiệp này phải đáp ứng điều kiện theo quy định của Luật.

3.2. Đối tượng kiểm toán

- Đối tượng kiểm toán của Kiểm toán Nhà nước là các cơ quan nhà nước, các tổ chức công, và doanh nghiệp nhà nước có hoạt động quản lý, sử dụng tài chính công và tài sản công. KTNN kiểm toán việc sử dụng ngân sách, quỹ tài chính công, tài sản công.

- Kiểm toán Độc lập chủ yếu kiểm toán các doanh nghiệp, đặc biệt là các báo cáo tài chính của các doanh nghiệp tư nhân và công ty cổ phần. Các công ty kiểm toán thực hiện kiểm toán theo hợp đồng với các doanh nghiệp.

3.3. Quy trình kiểm toán

- Quy trình kiểm toán của Kiểm toán Nhà nước gồm 4 bước: chuẩn bị kiểm toán – lập kế hoạch kiểm toán; thực hiện kiểm toán; lập và gửi báo cáo kiểm toán; kiểm tra việc thực hiện kết luận, kiến nghị kiểm toán.

- Quy trình kiểm toán của Kiểm toán Độc lập chỉ gồm 3 bước: lập kế hoạch kiểm toán, thực hiện kiểm toán và gửi báo cáo kiểm toán. Kiểm toán Độc lập không có bước kiểm tra việc thực hiện kết luận, kiến nghị kiểm toán.

3.4. Giá trị pháp lý của báo cáo kiểm toán

- Báo cáo kiểm toán của Kiểm toán Nhà nước có giá trị pháp lý bắt buộc. Các đơn vị được kiểm toán phải thực hiện các kiến nghị, kết luận của Kiểm toán Nhà nước về việc khắc phục các sai phạm trong quản lý tài chính công và tài sản công. Báo cáo của Kiểm toán Nhà nước được công khai rộng rãi, bao gồm qua họp báo, phương tiện truyền thông và niêm yết công khai.

- Báo cáo kiểm toán của Kiểm toán Độc lập chủ yếu phục vụ cho các cổ đông, nhà đầu tư, hoặc các bên liên doanh. Báo cáo này không có giá trị pháp lý bắt buộc, và thường chỉ có tác dụng trong nội bộ doanh nghiệp hoặc các đối tác liên quan.

3.5. Phí dịch vụ kiểm toán

- Kiểm toán Nhà nước không thu phí các đơn vị được kiểm toán. Việc kiểm toán do KTNN thực hiện là miễn phí và mang tính chất bắt buộc đối với các đơn vị được kiểm toán.

- Các doanh nghiệp kiểm toán thu phí dịch vụ kiểm toán theo thỏa thuận hợp đồng với các doanh nghiệp được kiểm toán. Phí kiểm toán được xác định tùy thuộc vào từng lĩnh vực và yêu cầu kiểm toán.

3.6. Quyền hạn và trách nhiệm

- Kiểm toán Nhà nước có quyền kiểm toán bắt buộc và có thể kiến nghị các biện pháp sửa đổi, bổ sung quy định pháp luật hoặc yêu cầu các cơ quan nhà nước khắc phục các sai phạm trong quản lý tài chính công. Kiểm toán Nhà nước có vai trò giám sát chặt chẽ việc sử dụng ngân sách và tài sản công.

- Kiểm toán viên độc lập thực hiện kiểm toán theo hợp đồng và thường không có quyền yêu cầu các doanh nghiệp sửa chữa các sai phạm. Kiểm toán viên chỉ cung cấp ý kiến kiểm toán và không can thiệp trực tiếp vào hoạt động quản lý của doanh nghiệp.

3.7. Giới hạn đối tượng kiểm toán

- Kiểm toán Nhà nước kiểm toán các hoạt động tài chính công và tài sản công, bao gồm cả các tổ chức nhà nước, doanh nghiệp nhà nước và các quỹ tài chính công.

- Kiểm toán Độc lập chủ yếu kiểm toán các doanh nghiệp tư nhân, công ty cổ phần, hoặc các doanh nghiệp có vốn đầu tư nước ngoài, không liên quan đến tài chính công hay tài sản công.

>> Đọc ngay bài viết Kiểm toán nhà nước khu vực 13 chi tiết nhất.

4. Sự hợp tác giữa kiểm toán nhà nước và các tổ chức kiểm toán độc lập

Mối quan hệ giữa kiểm toán nhà nước và các tổ chức kiểm toán độc lập đóng vai trò quan trọng trong việc cải thiện và làm lành mạnh hóa nền tài chính quốc gia. Sự kết hợp này có thể được hiểu rõ qua các khía cạnh sau:

- Giám sát và kiểm tra toàn diện: Kiểm toán nhà nước thực hiện giám sát và kiểm tra các hoạt động tài chính công, trong khi các tổ chức kiểm toán độc lập cung cấp dịch vụ kiểm toán theo nhu cầu thị trường. Sự kết hợp này tạo ra một hệ thống giám sát chặt chẽ, giúp đảm bảo rằng các nguồn lực tài chính của quốc gia được sử dụng một cách tiết kiệm và hiệu quả.

- Tạo niềm tin giữa các cơ quan nhà nước và tổ chức kinh tế: Các quan hệ giữa cơ quan lập pháp (quốc hội), cơ quan hành pháp (chính phủ), cơ quan tư pháp (tòa án, viện kiểm sát), và các quan hệ kinh tế, tài chính giữa các pháp nhân và thể nhân trong nền kinh tế thị trường yêu cầu tính trung thực, hợp lý, pháp lý và kinh tế của các thông tin công khai. Hoạt động của kiểm toán nhà nước và các tổ chức kiểm toán độc lập phối hợp, đan xen nhau để đáp ứng những yêu cầu này, xây dựng niềm tin lẫn nhau giữa các cơ quan nhà nước và các tổ chức kinh tế.

- Ngăn chặn sai phạm và cải thiện quan hệ kinh tế: Kiểm toán nhà nước và các tổ chức kiểm toán độc lập đóng vai trò quan trọng trong việc phát hiện và ngăn chặn các sai phạm về kinh tế, tài chính. Điều này góp phần làm lành mạnh hóa các quan hệ kinh tế và tài chính quốc gia, giúp chính phủ, các cấp quản lý nhà nước, doanh nghiệp và cá nhân quản lý và kiểm soát hoạt động kinh tế, tài chính của mình.

- Minh bạch và tin cậy thông tin tài chính: Việc công khai và đảm bảo độ tin cậy của các thông tin tài chính, kế toán trong nền kinh tế là yếu tố cơ bản để xây dựng niềm tin cho các nhà đầu tư trong và ngoài nước. Điều này thúc đẩy dòng vốn đầu tư nước ngoài vào việt nam, từ đó tạo điều kiện phát triển nền kinh tế quốc gia trong hiện tại và tương lai.

- Quan hệ chuyên môn và nghiệp vụ: Kiểm toán nhà nước và các tổ chức kiểm toán độc lập đều thực hiện kiểm toán từ bên ngoài (ngoại kiểm) đối với các hoạt động kinh tế, tài chính của xã hội. Hai bên có mối quan hệ chặt chẽ về mặt chuyên môn nghiệp vụ, từ quy trình, chuẩn mực đến phương pháp kiểm toán. Sự phối hợp và hỗ trợ lẫn nhau giữa hai tổ chức này là điều cần thiết để xây dựng một hệ thống các tổ chức kiểm toán hoạt động thống nhất và hiệu quả.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN