Thuế giá trị gia tăng (GTGT) là một phần quan trọng của kế toán doanh nghiệp, và việc hạch toán đúng cách có thể giúp bạn tránh được rắc rối về thuế. Trong bài viết này, Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn bạn về cách định khoản nộp thuế gtgt cho doanh nghiệp của mình.

1. Thuế GTGT là gì?

Thuế giá trị gia tăng (GTGT) là một loại thuế gián thu, được tính trên phần giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình sản xuất, lưu thông đến tiêu dùng. Đây là loại thuế phổ biến và quan trọng, đóng góp lớn vào ngân sách nhà nước và ảnh hưởng trực tiếp đến hoạt động kinh doanh của doanh nghiệp.

Khác với các loại thuế trực thu, thuế GTGT được tính vào giá bán của sản phẩm, dịch vụ và người tiêu dùng cuối cùng là người chịu thuế. Doanh nghiệp, tổ chức kinh doanh chỉ là đơn vị trung gian thu hộ và nộp lại cho nhà nước.

Đặc điểm nổi bật của thuế GTGT:

- Tính gián thu: Thuế GTGT do người mua chịu nhưng người bán có trách nhiệm thu và nộp lại cho nhà nước.

- Tính đánh thuế trên phần giá trị tăng thêm: Thuế GTGT chỉ đánh vào phần giá trị gia tăng thêm ở mỗi công đoạn sản xuất, kinh doanh, không đánh trên toàn bộ giá trị của hàng hóa, dịch vụ.

- Tính nhiều lần nhưng khấu trừ lũy kế: Mỗi khâu sản xuất, kinh doanh đều tính thuế, nhưng phần thuế ở khâu trước được khấu trừ, tránh tình trạng đánh thuế trùng.

Vai trò của thuế GTGT trong hoạt động kinh tế:

- Tạo nguồn thu lớn cho ngân sách nhà nước, phục vụ cho các hoạt động chi tiêu công.

- Giúp điều tiết tiêu dùng xã hội thông qua việc áp dụng các mức thuế suất khác nhau.

- Khuyến khích doanh nghiệp minh bạch hóa hoạt động kinh doanh vì khi tham gia vào chuỗi sản xuất, doanh nghiệp muốn khấu trừ thuế GTGT đầu vào nên phải xuất hóa đơn đầy đủ, qua đó giúp chống thất thu thuế hiệu quả.

Hiểu đúng về thuế GTGT sẽ giúp doanh nghiệp thực hiện đúng nghĩa vụ thuế, đồng thời tận dụng tốt các lợi ích hợp pháp từ chính sách thuế.

>>>> Xem thêm Cách định khoản mua hàng trả góp, trả chậm theo TT 200 cùng ACC nhé!

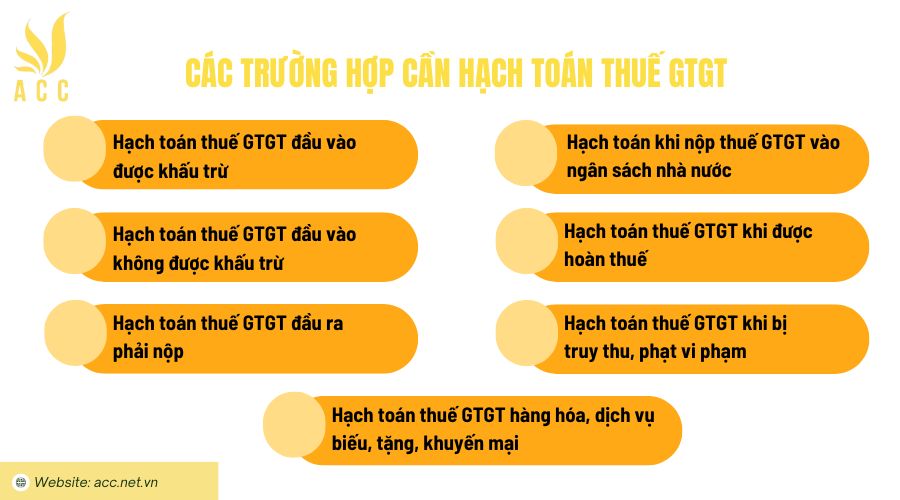

2. Các trường hợp cần hạch toán thuế GTGT

Thuế giá trị gia tăng (GTGT) là loại thuế gián thu đánh vào phần giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng. Trong kế toán, việc hạch toán thuế GTGT là cần thiết để đảm bảo phản ánh đúng nghĩa vụ thuế, chi phí và doanh thu của doanh nghiệp. Dưới đây là các trường hợp doanh nghiệp cần hạch toán thuế GTGT:

2.1. Hạch toán thuế GTGT đầu vào được khấu trừ

Thuế GTGT đầu vào là khoản thuế mà doanh nghiệp phải trả khi mua hàng hóa, dịch vụ phục vụ cho hoạt động sản xuất, kinh doanh. Nếu đủ điều kiện khấu trừ, doanh nghiệp cần hạch toán:

Khi mua hàng hóa, dịch vụ chịu thuế GTGT:

Nợ TK 156, 152, 153, 211, 642, 627… (Giá chưa thuế)

Nợ TK 1331: Thuế GTGT được khấu trừ

Có TK 111, 112, 331… (Tổng giá thanh toán)

Lưu ý: Thuế GTGT đầu vào chỉ được khấu trừ khi có hóa đơn hợp lệ và thanh toán không dùng tiền mặt đối với hóa đơn từ 20 triệu đồng trở lên.

2.2. Hạch toán thuế GTGT đầu vào không được khấu trừ

Một số trường hợp thuế GTGT đầu vào không đủ điều kiện khấu trừ, doanh nghiệp phải ghi nhận vào chi phí hoặc nguyên giá tài sản.

Hạch toán khi không được khấu trừ:

- Nợ TK 156, 211, 642, 627… (Giá đã gồm thuế)

- Có TK 111, 112, 331… (Tổng giá thanh toán)

Ví dụ: Mua hàng hóa không có hóa đơn, mua hàng phục vụ cho hoạt động không chịu thuế GTGT.

2.3. Hạch toán thuế GTGT đầu ra phải nộp

Thuế GTGT đầu ra là khoản thuế doanh nghiệp phải tính và nộp khi bán hàng hóa, cung cấp dịch vụ chịu thuế.

Khi bán hàng hóa, dịch vụ chịu thuế GTGT:

- Nợ TK 111, 112, 131… (Tổng giá thanh toán)

- Có TK 511: Doanh thu bán hàng (Giá chưa thuế)

- Có TK 33311: Thuế GTGT phải nộp

Lưu ý: Thuế GTGT đầu ra phải nộp được xác định theo thuế suất áp dụng (0%, 5%, 10%) tùy từng loại hàng hóa, dịch vụ.

2.4. Hạch toán khi nộp thuế GTGT vào ngân sách nhà nước

Sau khi xác định số thuế GTGT phải nộp, doanh nghiệp thực hiện nộp thuế và hạch toán như sau:

Khi nộp thuế GTGT:

- Nợ TK 33311: Thuế GTGT phải nộp

- Có TK 111, 112: Tiền mặt/ Tiền gửi ngân hàng

2.5. Hạch toán thuế GTGT khi được hoàn thuế

Trong trường hợp doanh nghiệp có số thuế GTGT đầu vào lớn hơn đầu ra (được hoàn thuế), kế toán hạch toán:

Khi nhận được tiền hoàn thuế GTGT:

- Nợ TK 112: Tiền gửi ngân hàng

- Có TK 1331: Thuế GTGT được khấu trừ

Lưu ý: Doanh nghiệp cần đảm bảo hồ sơ hoàn thuế hợp lệ và đầy đủ theo quy định.

2.6. Hạch toán thuế GTGT khi bị truy thu, phạt vi phạm

Nếu doanh nghiệp bị cơ quan thuế truy thu thuế GTGT do kê khai thiếu, sai sót hoặc vi phạm, kế toán ghi nhận:

Khi nhận quyết định truy thu:

- Nợ TK 811: Chi phí khác (phần bị phạt, bị truy thu)

- Có TK 33311: Thuế GTGT phải nộp

Khi nộp tiền phạt và truy thu:

- Nợ TK 33311: Thuế GTGT phải nộp

- Có TK 111, 112: Tiền mặt/ Tiền gửi ngân hàng

2.7. Hạch toán thuế GTGT hàng hóa, dịch vụ biếu, tặng, khuyến mại

Khi doanh nghiệp thực hiện chương trình biếu, tặng, khuyến mại hàng hóa, dịch vụ mà theo quy định phải kê khai và tính thuế GTGT:

Hạch toán như sau:

- Nợ TK 641, 642… (Chi phí liên quan)

- Có TK 511: Doanh thu hàng biếu tặng (Giá chưa thuế)

- Có TK 33311: Thuế GTGT đầu ra phải nộp

3. Cách định khoản thuế GTGT đầu ra phải nộp

Thuế GTGT đầu ra là số thuế mà doanh nghiệp phải thu hộ nhà nước khi bán hàng hóa, cung cấp dịch vụ cho khách hàng. Đây là khoản thuế được tính trên giá bán chưa có thuế GTGT và được ghi nhận vào sổ sách kế toán để theo dõi và thực hiện nghĩa vụ nộp thuế với cơ quan thuế.

Nguyên tắc hạch toán thuế GTGT đầu ra:

Thuế GTGT đầu ra phải nộp được ghi nhận đồng thời với doanh thu bán hàng hóa, cung cấp dịch vụ.

Phải hạch toán đầy đủ, kịp thời số thuế phải nộp khi phát sinh nghĩa vụ thuế, căn cứ vào hóa đơn GTGT đã lập.

Cách định khoản cụ thể:

Khi phát sinh doanh thu bán hàng hóa, dịch vụ chịu thuế GTGT:

- Nợ TK 111, 112, 131: Tổng giá thanh toán (bao gồm cả thuế GTGT)

- Có TK 511: Doanh thu bán hàng hóa, dịch vụ (giá chưa có thuế GTGT)

- Có TK 3331 (Thuế GTGT phải nộp): Số thuế GTGT đầu ra phải nộp

Ví dụ minh họa:

Doanh nghiệp bán sản phẩm trị giá 100.000.000 đồng (chưa có thuế GTGT), thuế suất GTGT 10%. Tổng tiền thanh toán là 110.000.000 đồng. Khi đó, kế toán ghi nhận:

- Nợ TK 111, 112, 131: 110.000.000 đồng

- Có TK 511: 100.000.000 đồng

- Có TK 3331: 10.000.000 đồng

Một số lưu ý khi hạch toán thuế GTGT đầu ra:

- Cần xuất hóa đơn hợp lệ, đầy đủ thông tin theo quy định khi bán hàng hóa, cung cấp dịch vụ.

- Xác định đúng đối tượng chịu thuế và mức thuế suất áp dụng để tránh kê khai sai dẫn đến vi phạm pháp luật thuế.

- Theo dõi chi tiết số thuế GTGT đầu ra để làm căn cứ đối chiếu, khấu trừ với thuế GTGT đầu vào khi xác định số thuế phải nộp trong kỳ.

4. Cách định khoản thuế GTGT đầu vào được khấu trừ

Thuế GTGT đầu vào được khấu trừ là số thuế GTGT mà doanh nghiệp đã trả khi mua hàng hóa, dịch vụ phục vụ cho hoạt động sản xuất, kinh doanh chịu thuế GTGT. Nếu đáp ứng đủ điều kiện theo quy định, số thuế này sẽ được khấu trừ khi xác định số thuế GTGT phải nộp cho Nhà nước.

4.1. Điều kiện khấu trừ thuế GTGT đầu vào

Doanh nghiệp được khấu trừ thuế GTGT đầu vào khi đáp ứng đủ các điều kiện sau:

- Có hóa đơn GTGT hợp pháp, ghi đầy đủ, đúng quy định.

- Có chứng từ thanh toán không dùng tiền mặt đối với hóa đơn từ 20 triệu đồng trở lên (trừ trường hợp giá trị dưới 20 triệu hoặc theo quy định đặc biệt).

- Hàng hóa, dịch vụ mua vào phục vụ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

4.2. Tài khoản sử dụng

TK 1331: Thuế GTGT được khấu trừ của hàng hóa, dịch vụ.

Các TK chi phí, tài sản: TK 152 (Nguyên liệu, vật liệu), TK 156 (Hàng hóa), TK 211 (Tài sản cố định), TK 642 (Chi phí quản lý doanh nghiệp), TK 627 (Chi phí sản xuất chung)…

TK 331: Phải trả cho người bán.

TK 111, 112: Tiền mặt, tiền gửi ngân hàng (nếu thanh toán ngay).

4.3. Cách định khoản thuế GTGT đầu vào được khấu trừ

a) Khi mua hàng hóa, dịch vụ phục vụ sản xuất, kinh doanh hàng chịu thuế GTGT

Cách hạch toán:

- Nợ TK 152, 153, 156, 211, 642, 627… (Giá mua chưa thuế)

- Nợ TK 1331: Thuế GTGT được khấu trừ

- Có TK 111, 112, 331… (Tổng giá thanh toán)

Giải thích:

- Ghi nhận giá trị hàng hóa, dịch vụ mua vào.

- Ghi nhận số thuế GTGT được khấu trừ.

- Ghi nhận khoản phải trả hoặc tiền đã trả.

b) Ví dụ minh họa

Ví dụ 1: Doanh nghiệp mua nguyên vật liệu với giá 100.000.000 đồng, thuế GTGT 10% = 10.000.000 đồng, tổng cộng 110.000.000 đồng, thanh toán qua ngân hàng.

Hạch toán:

- Nợ TK 152: 100.000.000

- Nợ TK 1331: 10.000.000

- Có TK 112: 110.000.000

Ví dụ 2: Mua dịch vụ thuê ngoài trị giá 50.000.000 đồng, thuế GTGT 10% = 5.000.000 đồng, tổng cộng 55.000.000 đồng, chưa thanh toán.

Hạch toán:

- Nợ TK 642: 50.000.000

- Nợ TK 1331: 5.000.000

- Có TK 331: 55.000.000

c) Khi mua tài sản cố định (TSCĐ) chịu thuế GTGT

Cách hạch toán:

- Nợ TK 211: Nguyên giá TSCĐ (Giá chưa thuế)

- Nợ TK 1331: Thuế GTGT được khấu trừ

- Có TK 111, 112, 331… (Tổng giá thanh toán)

Ví dụ: Mua TSCĐ giá 200.000.000 đồng, thuế GTGT 10% = 20.000.000 đồng, tổng cộng 220.000.000 đồng, trả tiền mặt.

Hạch toán:

- Nợ TK 211: 200.000.000

- Nợ TK 1331: 20.000.000

- Có TK 111: 220.000.000

Doanh nghiệp cần nắm vững cách định khoản và các điều kiện khấu trừ để thực hiện đúng quy định, tránh bị truy thu hoặc phạt hành chính về thuế.

>>>> Tham khảo Hướng dẫn hạch toán giải ngân ngân hàng để biết thêm thông tin.

5. Cách định khoản khi nộp thuế GTGT vào Ngân sách Nhà nước

Sau khi xác định được số thuế GTGT phải nộp trong kỳ (sau khi đã đối chiếu thuế GTGT đầu ra và đầu vào), doanh nghiệp thực hiện nghĩa vụ nộp thuế vào Ngân sách Nhà nước. Việc hạch toán khoản nộp thuế này cần được thực hiện chính xác để đảm bảo đúng nghĩa vụ thuế và minh bạch tài chính.

Cách định khoản cụ thể khi nộp thuế GTGT:

Khi nộp thuế GTGT vào ngân sách:

- Nợ TK 3331 (Thuế GTGT phải nộp): Số tiền thuế GTGT nộp vào ngân sách.

- Có TK 111, 112: Số tiền đã nộp bằng tiền mặt hoặc chuyển khoản.

Giải thích:

- Tài khoản 3331 dùng để phản ánh số thuế GTGT phải nộp, đã nộp hoặc còn nợ.

- Sau khi nộp thuế, giảm số dư nợ TK 3331, đồng thời ghi giảm tiền trong quỹ tiền mặt (TK 111) hoặc tài khoản ngân hàng (TK 112).

Ví dụ minh họa:

Doanh nghiệp xác định số thuế GTGT phải nộp là 50.000.000 đồng, và nộp bằng hình thức chuyển khoản qua ngân hàng. Kế toán sẽ định khoản như sau:

- Nợ TK 3331: 50.000.000 đồng

- Có TK 112: 50.000.000 đồng

6. Câu hỏi thường gặp

Doanh nghiệp có phải định khoản khi nộp thuế GTGT không?

Có. Khi doanh nghiệp nộp thuế GTGT vào ngân sách nhà nước, phải thực hiện bút toán ghi nhận giảm số thuế phải nộp và giảm tiền.

Thuế GTGT phải nộp được hạch toán vào TK 3331 không?

Có. Thuế GTGT phải nộp được hạch toán vào TK 3331 – Thuế GTGT phải nộp.

Khi nộp thuế GTGT có phải ghi giảm tiền mặt không?

Có. Khi nộp thuế GTGT, doanh nghiệp phải ghi giảm TK 111 (Tiền mặt) nếu nộp bằng tiền mặt.

Với hướng dẫn từ Kế toán Kiểm toán Thuế ACC về định khoản nộp thuế gtgt chi tiết này, doanh nghiệp của bạn có thể thực hiện kế toán thuế GTGT một cách chính xác và đảm bảo tuân thủ các quy định thuế. Việc thực hiện đúng cách sẽ giúp bạn tránh được các vấn đề về thuế trong tương lai.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN