Hạch toán giá vốn hàng bán là một khía cạnh quan trọng trong lĩnh vực kế toán doanh nghiệp. Đặc biệt, tài khoản 632 liên quan mật thiết đến việc xác định chi phí sản xuất, giá vốn và doanh thu bán hàng. Trong bài viết này, Kế toán Kiểm toán Thuế ACC sẽ cùng tìm hiểu về cách định khoản giá vốn hàng bán và vai trò quan trọng của tài khoản 632 trong quy trình kế toán.

1. Tổng quan về tài khoản 632 – Giá vốn hàng bán

1.1. Khái niệm tài khoản 632

Tài khoản 632 – Giá vốn hàng bán được sử dụng để phản ánh giá trị vốn của hàng hóa, sản phẩm, dịch vụ đã bán trong kỳ kế toán. Đây là một trong những tài khoản quan trọng trong hệ thống kế toán, giúp doanh nghiệp xác định lợi nhuận gộp từ hoạt động kinh doanh.

1.2. Nội dung phản ánh

Tài khoản 632 phản ánh:

- Giá trị vốn của hàng hóa, sản phẩm đã xuất bán trong kỳ.

- Giá thành thực tế của sản phẩm, dịch vụ đã hoàn thành và cung cấp cho khách hàng.

- Giá trị ghi nhận của hàng hóa bị hư hỏng, mất mát không thể bán được (nếu có).

- Các khoản giảm trừ liên quan đến giá vốn, như chiết khấu mua hàng hoặc hàng bán bị trả lại (nếu có quy định).

1.3 Một số lưu ý khi sử dụng tài khoản 632

- Cần tính toán và xác định chính xác giá vốn để tránh sai sót trong báo cáo tài chính.

- Định kỳ rà soát, đối chiếu với các tài khoản liên quan như TK 156 (Hàng hóa), TK 155 (Thành phẩm) để đảm bảo sự chính xác.

- Khi có điều chỉnh về giá vốn (do hàng bị lỗi, hư hỏng), cần ghi nhận chính xác để phản ánh đúng kết quả kinh doanh.

Nhìn chung, tài khoản 632 giúp doanh nghiệp theo dõi và kiểm soát chi phí hàng hóa, sản phẩm bán ra, từ đó đưa ra các chiến lược kinh doanh hiệu quả nhằm tối đa hóa lợi nhuận.

>>> Tìm hiểu Hướng dẫn hạch toán mua văn phòng phẩm trên misa để biết thêm thông tin.

2. Cách định khoản giá vốn hàng bán trong các trường hợp cụ thể

Giá vốn hàng bán là một trong những khoản mục quan trọng trong kế toán, phản ánh chi phí thực tế của hàng hóa hoặc dịch vụ đã bán ra trong kỳ. Việc hạch toán giá vốn chính xác không chỉ giúp doanh nghiệp xác định đúng lợi nhuận mà còn hỗ trợ quản lý tài chính hiệu quả. Dưới đây là hướng dẫn định khoản giá vốn trong từng trường hợp cụ thể.

2.1. Định khoản giá vốn khi xuất kho bán hàng

Khi doanh nghiệp bán hàng, giá vốn được ghi nhận ngay tại thời điểm xuất kho để xác định lãi hoặc lỗ trong giao dịch. Cách hạch toán sẽ khác nhau tùy theo phương pháp kế toán mà doanh nghiệp áp dụng.

a) Hạch toán theo phương pháp kê khai thường xuyên

Phương pháp này ghi nhận giá vốn ngay khi hàng hóa được xuất kho bán ra, giúp theo dõi chặt chẽ biến động hàng tồn kho.

- Nợ TK 632 – Giá vốn hàng bán (Theo giá vốn thực tế)

- Có TK 156 – Hàng hóa (Đối với doanh nghiệp thương mại)

- Có TK 155 – Thành phẩm (Đối với doanh nghiệp sản xuất)

b) Hạch toán theo phương pháp kiểm kê định kỳ

Với phương pháp này, doanh nghiệp không theo dõi từng lần xuất hàng mà chỉ xác định giá vốn vào cuối kỳ kế toán, thông qua việc tính toán lượng hàng tồn kho đầu kỳ, hàng nhập trong kỳ và tồn kho cuối kỳ.

Khi kết chuyển giá vốn hàng bán cuối kỳ:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 611 – Mua hàng

Khi kết chuyển hàng tồn kho cuối kỳ:

- Nợ TK 156 – Hàng hóa / Nợ TK 155 – Thành phẩm

- Có TK 611 – Mua hàng

2.2. Định khoản giá vốn hàng bán bị trả lại

Trong quá trình kinh doanh, có trường hợp khách hàng trả lại hàng hóa do lỗi sản phẩm hoặc không đúng quy cách. Khi đó, doanh nghiệp cần điều chỉnh lại giá vốn và doanh thu để phản ánh chính xác tình hình tài chính.

a) Hàng bán bị khách hàng trả lại do lỗi sản phẩm

Nếu hàng hóa bị lỗi và khách hàng trả lại, doanh nghiệp phải ghi nhận lại hàng nhập kho và điều chỉnh giá vốn:

- Nợ TK 155, 156 – Thành phẩm/Hàng hóa (Giá vốn của hàng bị trả lại)

- Có TK 632 – Giá vốn hàng bán

Đồng thời ghi nhận giảm doanh thu:

- Nợ TK 531 – Hàng bán bị trả lại

- Nợ TK 3331 – Thuế GTGT phải nộp (nếu có)

- Có TK 131 – Phải thu khách hàng

b) Hàng bán bị khách hàng trả lại do sai quy cách

Tương tự như trường hợp hàng bị lỗi, nếu hàng bị trả lại do không đúng quy cách, doanh nghiệp cũng cần điều chỉnh lại giá vốn và doanh thu theo cách tương tự.

2.3. Định khoản giá vốn hàng bị hư hỏng, mất mát

Bên cạnh hàng hóa bán ra, doanh nghiệp cũng có thể gặp rủi ro về hàng tồn kho bị hư hỏng hoặc mất mát do nhiều nguyên nhân khác nhau. Khi đó, cần xác định nguyên nhân và hạch toán phù hợp.

a) Hàng hóa bị hư hỏng do thiên tai, hỏa hoạn

Trong trường hợp hàng hóa bị hư hỏng không thể sử dụng được, nếu không có bảo hiểm bồi thường, doanh nghiệp phải ghi nhận vào chi phí khác:

- Nợ TK 811 – Chi phí khác

- Có TK 155, 156 – Thành phẩm/Hàng hóa

Nếu doanh nghiệp có bảo hiểm bồi thường một phần, cần ghi nhận khoản bồi thường:

- Nợ TK 138 – Phải thu khác (Số tiền bảo hiểm bồi thường)

- Có TK 711 – Thu nhập khác

b) Hàng hóa bị mất mát do thất thoát kiểm kê

Nếu kiểm kê phát hiện hàng hóa bị thất thoát và có người chịu trách nhiệm bồi thường, doanh nghiệp ghi nhận khoản bồi thường phải thu:

- Nợ TK 138 – Phải thu khác (Giá trị hàng bị mất)

- Có TK 155, 156 – Thành phẩm/Hàng hóa

Nếu không có người chịu trách nhiệm bồi thường, tổn thất sẽ được ghi nhận vào chi phí khác:

- Nợ TK 811 – Chi phí khác

- Có TK 155, 156 – Thành phẩm/Hàng hóa

2.4. Định khoản giá vốn hàng bán theo từng loại hình doanh nghiệp

Mỗi loại hình doanh nghiệp sẽ có đặc thù riêng về hàng tồn kho và giá vốn hàng bán. Việc hạch toán cần đảm bảo phù hợp với bản chất hoạt động kinh doanh.

a) Doanh nghiệp thương mại

Doanh nghiệp thương mại chủ yếu mua hàng hóa về và bán lại, do đó giá vốn hàng bán được xác định theo giá mua thực tế của hàng xuất kho.

Khi xuất bán hàng hóa:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 156 – Hàng hóa

b) Doanh nghiệp sản xuất

Doanh nghiệp sản xuất có giá vốn bao gồm chi phí nguyên vật liệu, nhân công và chi phí sản xuất chung. Khi xuất kho thành phẩm để bán, hạch toán như sau:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 155 – Thành phẩm

c) Doanh nghiệp dịch vụ

Doanh nghiệp cung cấp dịch vụ không có hàng hóa hữu hình, nên giá vốn hàng bán bao gồm chi phí nhân công, chi phí nguyên vật liệu phụ, chi phí khấu hao tài sản cố định. Khi xác định giá vốn của dịch vụ đã hoàn thành, ghi nhận như sau:

- Nợ TK 632 – Giá vốn dịch vụ cung cấp

- Có TK 154 – Chi phí sản xuất, kinh doanh dở dang

Giá vốn hàng bán đóng vai trò quan trọng trong việc xác định kết quả kinh doanh của doanh nghiệp. Việc hạch toán chính xác giúp doanh nghiệp kiểm soát tốt chi phí, đánh giá đúng hiệu quả kinh doanh và tuân thủ các quy định kế toán hiện hành. Tùy vào từng tình huống cụ thể, doanh nghiệp cần lựa chọn phương pháp hạch toán phù hợp để đảm bảo phản ánh trung thực tình hình tài chính.

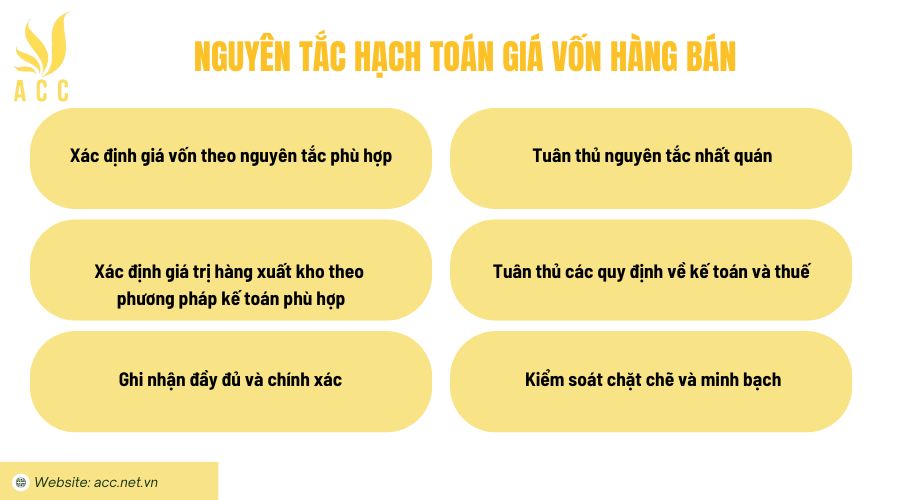

3. Nguyên tắc hạch toán giá vốn hàng bán

Giá vốn hàng bán là một trong những yếu tố quan trọng ảnh hưởng trực tiếp đến lợi nhuận của doanh nghiệp. Việc hạch toán chính xác giá vốn không chỉ giúp phản ánh đúng tình hình tài chính mà còn hỗ trợ doanh nghiệp trong việc lập kế hoạch kinh doanh hiệu quả. Dưới đây là các nguyên tắc quan trọng cần tuân thủ khi hạch toán giá vốn hàng bán.

3.1. Xác định giá vốn theo nguyên tắc phù hợp

Giá vốn phải được ghi nhận tương ứng với doanh thu trong kỳ kế toán.

Khi ghi nhận doanh thu bán hàng, kế toán đồng thời phải ghi nhận giá vốn tương ứng để đảm bảo tính chính xác và minh bạch của báo cáo tài chính.

3.2. Xác định giá trị hàng xuất kho theo phương pháp kế toán phù hợp

Doanh nghiệp có thể áp dụng một trong các phương pháp xác định giá vốn hàng bán, tùy thuộc vào đặc thù kinh doanh và quy định kế toán:

- Phương pháp bình quân gia quyền – Tính giá vốn dựa trên giá trị trung bình của hàng tồn kho.

- Phương pháp nhập trước – xuất trước (FIFO) – Hàng nhập kho trước sẽ được xuất bán trước.

- Phương pháp thực tế đích danh – Xác định giá vốn theo từng lô hàng cụ thể.

- Phương pháp nhập sau – xuất trước (LIFO) (nếu được chấp nhận) – Hàng nhập kho sau cùng sẽ được xuất trước.

3.3. Ghi nhận đầy đủ và chính xác

Giá vốn hàng bán phải phản ánh đúng giá trị thực tế của hàng hóa, thành phẩm xuất bán.

Việc hạch toán không đầy đủ hoặc sai lệch có thể ảnh hưởng đến lợi nhuận và nghĩa vụ thuế của doanh nghiệp.

3.4. Tuân thủ nguyên tắc nhất quán

Doanh nghiệp phải áp dụng nhất quán phương pháp tính giá vốn qua các kỳ kế toán để đảm bảo tính so sánh giữa các giai đoạn.

Nếu thay đổi phương pháp hạch toán giá vốn, cần có lý do hợp lý và thuyết minh rõ trong báo cáo tài chính.

3.5. Tuân thủ các quy định về kế toán và thuế

Việc hạch toán giá vốn phải tuân thủ đúng quy định của chuẩn mực kế toán và các chính sách thuế hiện hành.

Trong trường hợp có sự khác biệt giữa quy định kế toán và quy định thuế, doanh nghiệp cần lập bảng đối chiếu để tránh sai sót trong kê khai tài chính.

3.6. Kiểm soát chặt chẽ và minh bạch

Doanh nghiệp cần có hệ thống kiểm soát nội bộ để đảm bảo tính chính xác và minh bạch của việc tính giá vốn.

Việc kiểm kê hàng tồn kho định kỳ giúp điều chỉnh số liệu hạch toán, tránh chênh lệch giữa sổ sách và thực tế.

Việc tuân thủ chặt chẽ các nguyên tắc trên không chỉ giúp doanh nghiệp đảm bảo tính chính xác trong hạch toán mà còn góp phần tối ưu hóa hiệu quả kinh doanh, nâng cao khả năng cạnh tranh trên thị trường.

4. Những lưu ý quan trọng khi hạch toán tài khoản 632

Tài khoản 632 – Giá vốn hàng bán phản ánh chi phí của hàng hóa, sản phẩm, dịch vụ đã bán trong kỳ. Việc hạch toán đúng giúp doanh nghiệp xác định lợi nhuận chính xác và tuân thủ quy định kế toán.

– Nguyên tắc hạch toán

- Chỉ phản ánh giá vốn của hàng hóa, dịch vụ đã bán, không bao gồm chi phí khác.

- Giá vốn phải tương ứng với doanh thu trong kỳ.

- Không hạch toán giá vốn cho hàng hóa chưa bán hoặc bị trả lại (trừ trường hợp điều chỉnh).

– Các trường hợp hạch toán

Doanh nghiệp thương mại:

- Nợ 632 / Có 156 – Khi xuất kho hàng hóa bán ra.

Doanh nghiệp sản xuất:

- Nợ 632 / Có 155 – Khi xuất kho thành phẩm để bán.

Doanh nghiệp dịch vụ:

- Nợ 632 / Có 154 – Khi ghi nhận chi phí dịch vụ hoàn thành.

Hàng bị trả lại:

- Nợ 156 (155) / Có 632 – Khi nhập lại hàng bị trả.

– Kiểm soát và tuân thủ

- Ghi nhận giá vốn theo phương pháp phù hợp (FIFO, bình quân…).

- Kiểm tra, đối chiếu thường xuyên với hàng tồn kho.

- Đảm bảo tuân thủ quy định kế toán và thuế.

- Kiểm kê định kỳ, điều chỉnh kịp thời nếu có sai sót.

Hạch toán đúng tài khoản 632 giúp doanh nghiệp quản lý hiệu quả chi phí, tối ưu lợi nhuận và đảm bảo minh bạch tài chính.

>>> Xem thêm Hướng dẫn hạch toán ký quỹ mở LC theo thông tư 200

5. Câu hỏi thường gặp

Có cần ghi nhận giá vốn hàng bán theo từng phương pháp tính giá vốn khác nhau không?

Có. Doanh nghiệp có thể áp dụng các phương pháp tính giá vốn như FIFO, LIFO, bình quân gia quyền hoặc thực tế đích danh để xác định giá vốn.

Khi hàng bán bị khách hàng trả lại, có cần điều chỉnh giá vốn không?

Có. Khi hàng bị trả lại, doanh nghiệp cần ghi giảm doanh thu và điều chỉnh lại tài khoản 632 để phản ánh đúng giá vốn.

Có phải tài khoản 632 chỉ dùng cho doanh nghiệp thương mại không?

Không. Tài khoản 632 được sử dụng cho cả doanh nghiệp thương mại, sản xuất và dịch vụ để ghi nhận chi phí liên quan đến giá vốn.

Việc định khoản giá vốn hàng bán (Tài khoản 632) đóng vai trò quan trọng trong kế toán doanh nghiệp, giúp phản ánh chính xác chi phí hàng hóa, dịch vụ đã bán và xác định lợi nhuận. Hiểu và áp dụng đúng nguyên tắc hạch toán không chỉ giúp doanh nghiệp quản lý tài chính hiệu quả mà còn đảm bảo tuân thủ các quy định kế toán hiện hành. Để tối ưu công tác kế toán, doanh nghiệp cần lựa chọn phương pháp tính giá vốn phù hợp, thường xuyên kiểm tra, đối chiếu số liệu nhằm tránh sai sót, đảm bảo tính minh bạch và chính xác trong báo cáo tài chính.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN