Sơ đồ kế toán thuế GTGT được khấu trừ thể hiện mối quan hệ giữa các nghiệp vụ kinh tế phát sinh liên quan đến thuế GTGT được khấu trừ.

1. Sơ đồ kế toán thuế gtgt được khấu trừ là gì?

Sơ đồ kế toán thuế GTGT được khấu trừ là một biểu đồ thể hiện mối quan hệ giữa các tài khoản kế toán liên quan đến thuế GTGT được khấu trừ. Sơ đồ này giúp kế toán dễ dàng theo dõi biến động của số thuế GTGT được khấu trừ, từ đó đảm bảo việc hạch toán thuế GTGT được chính xác và đầy đủ.

Theo quy định của pháp luật về thuế GTGT, thuế GTGT được khấu trừ là thuế GTGT đầu vào của hàng hóa, dịch vụ mua vào hoặc sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

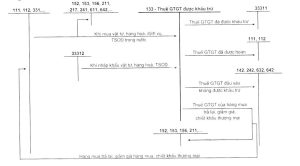

Sơ đồ kế toán thuế GTGT được khấu trừ có thể được thể hiện như sau:

Trong sơ đồ này, các tài khoản kế toán liên quan đến thuế GTGT được khấu trừ bao gồm:

- 133 – Thuế GTGT được khấu trừ: Tài khoản này phản ánh số thuế GTGT đầu vào được khấu trừ của hàng hóa, dịch vụ mua vào hoặc sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

- 1332 – Thuế GTGT được khấu trừ của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT: Tài khoản này phản ánh số thuế GTGT đầu vào được khấu trừ của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

- 1333 – Thuế GTGT được khấu trừ của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ không chịu thuế GTGT, hàng hóa, dịch vụ dùng cho mục đích tiêu dùng của doanh nghiệp: Tài khoản này phản ánh số thuế GTGT đầu vào được khấu trừ của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ không chịu thuế GTGT, hàng hóa, dịch vụ dùng cho mục đích tiêu dùng của doanh nghiệp.

Các nghiệp vụ kế toán liên quan đến thuế GTGT được khấu trừ có thể được hạch toán như sau:

- Khi mua hàng hóa, dịch vụ chịu thuế GTGT có giá trị từ 20 triệu đồng trở lên, được thanh toán bằng tiền mặt, ghi:

Nợ 153, 156, 641, 642, …

Có 133

- Khi mua hàng hóa, dịch vụ chịu thuế GTGT có giá trị dưới 20 triệu đồng, được thanh toán bằng tiền mặt, ghi:

Nợ 153, 156, 641, 642, …

Có 111, 112, …

- Khi mua hàng hóa, dịch vụ chịu thuế GTGT có giá trị từ 20 triệu đồng trở lên, được thanh toán không dùng tiền mặt, ghi:

Nợ 153, 156, 641, 642, …

Có 133

Có 1121, 1122, …

- Khi mua hàng hóa, dịch vụ chịu thuế GTGT có giá trị dưới 20 triệu đồng, được thanh toán không dùng tiền mặt, ghi:

Nợ 153, 156, 641, 642, …

Có 1121, 1122, …

- Khi xuất bán hàng hóa, dịch vụ chịu thuế GTGT, ghi:

Nợ 131, 111, 112, …

Có 511

Có 33313

- Khi xuất bán hàng hóa, dịch vụ không chịu thuế GTGT, ghi:

Nợ 131, 111, 112, …

Có 511

- Khi kết chuyển thuế GTGT đầu vào được khấu trừ, ghi:

Nợ 1332

Có 133

- Khi nộp thuế GTGT phải nộp, ghi:

Nợ 33313

Có 111, 112, …

2. Cách vẽ sơ đồ kế toán thuế gtgt được khấu trừ

Cách vẽ sơ đồ kế toán thuế GTGT được khấu trừ

Sơ đồ kế toán thuế GTGT được khấu trừ là một biểu đồ mô tả biến động của tài khoản 133 – Thuế GTGT được khấu trừ. Sơ đồ này giúp người kế toán nắm được tình hình biến động của tài khoản, từ đó dễ dàng lập báo cáo kế toán.

Để vẽ sơ đồ kế toán thuế GTGT được khấu trừ, cần thực hiện theo các bước sau:

1.Xác định tên tài khoản cần vẽ sơ đồ.

Tên tài khoản kế toán cần vẽ sơ đồ được thể hiện ở phía trên của sơ đồ, ở vị trí trung tâm.

2.Xác định hai bên Nợ và Có của tài khoản.

Bên Nợ của tài khoản 133 – Thuế GTGT được khấu trừ thể hiện sự tăng lên của thuế GTGT được khấu trừ. Bên Có của tài khoản 133 – Thuế GTGT được khấu trừ thể hiện sự giảm đi của thuế GTGT được khấu trừ.

3.Vẽ hai cột Nợ và Có của tài khoản.

Cột Nợ được vẽ bên trái, cột Có được vẽ bên phải.

4.Ghi số liệu vào sơ đồ kế toán.

Số liệu ghi vào sơ đồ kế toán là số tiền ghi Nợ hoặc Có của tài khoản kế toán. Số liệu được ghi vào sơ đồ kế toán theo thứ tự thời gian, từ trên xuống dưới.

3. Cách đọc sơ đồ kế toán thuế gtgt được khấu trừ

Sơ đồ kế toán thuế GTGT được khấu trừ là một loại sơ đồ kế toán được sử dụng để ghi chép các nghiệp vụ kinh tế phát sinh liên quan đến thuế GTGT được khấu trừ. Sơ đồ kế toán này thường được sử dụng trong các doanh nghiệp thuộc diện áp dụng phương pháp khấu trừ thuế GTGT.

Cách đọc sơ đồ kế toán thuế GTGT được khấu trừ như sau:

- Xác định tên tài khoản: Tên tài khoản được ghi ở đầu sơ đồ kế toán. Trong trường hợp này, tài khoản ghi chép thuế GTGT được khấu trừ là tài khoản 133 – Thuế GTGT được khấu trừ.

- Xác định chỉ tiêu: Chỉ tiêu là các thông tin cần ghi chép trên sơ đồ kế toán. Các chỉ tiêu thường bao gồm: ngày, chứng từ, nghiệp vụ kinh tế, số tiền bên Nợ, số tiền bên Có.

- Xác định số tiền bên Nợ và bên Có: Số tiền bên Nợ và bên Có được ghi chép theo nguyên tắc:

Thuế GTGT đầu vào được khấu trừ ghi bên Nợ.

Số thuế GTGT phải nộp ghi bên Có.

Trên đây là một số thông tin về sơ đồ kế toán thuế gtgt được khấu trừ. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN