Tài khoản 333, hay còn gọi là “Thuế và các khoản phải nộp nhà nước,” đóng vai trò cốt lõi trong việc ghi nhận các nghĩa vụ thuế của doanh nghiệp. Bài viết này của Công ty Kế toán Kiểm toán Thuế ACC sẽ cung cấp hướng dẫn chi tiết về Cách hạch toán tài khoản 333 – Thuế và các khoản phải nộp nhà nước, giúp bạn nắm vững quy trình và ứng dụng hiệu quả trong quản lý kế toán và tài chính.

1. Tài Khoản 333 là gì?

Tài khoản 333 là một phần thiết yếu trong hệ thống kế toán của doanh nghiệp, đóng vai trò quan trọng trong việc ghi nhận và quản lý các nghĩa vụ thuế và khoản phải nộp nhà nước. Tài khoản này được sử dụng để theo dõi các khoản thuế như thuế thu nhập doanh nghiệp (TNDN), thuế giá trị gia tăng (VAT), thuế thu nhập cá nhân, cùng với các khoản bảo hiểm xã hội và y tế.

Việc sử dụng tài khoản 333 giúp doanh nghiệp tổng hợp và quản lý các nghĩa vụ tài chính này một cách chính xác và hiệu quả, đảm bảo việc tuân thủ các quy định pháp luật và các yêu cầu về báo cáo tài chính. Tài khoản 333 không chỉ hỗ trợ trong việc theo dõi các khoản thuế và phí mà còn giúp doanh nghiệp kiểm soát và thanh toán các khoản phải nộp đúng hạn, từ đó nâng cao sự minh bạch và chính xác trong quản lý tài chính.

Hạch toán tài khoản 333 không chỉ liên quan đến các khoản thuế trực tiếp mà còn bao gồm các khoản phải nộp khác như lệ phí, phí bảo hiểm, và các khoản đóng góp theo quy định của pháp luật. Tài khoản này hỗ trợ doanh nghiệp trong việc kiểm soát và thanh toán các khoản thuế đúng hạn, đồng thời giúp duy trì sự minh bạch và chính xác trong báo cáo tài chính.

Để quản lý tài khoản 333 hiệu quả, các doanh nghiệp cần nắm vững các quy định pháp lý liên quan và áp dụng đúng các phương pháp hạch toán. Việc này không chỉ giúp đảm bảo sự tuân thủ quy định pháp luật mà còn góp phần nâng cao hiệu quả quản lý tài chính của doanh nghiệp.

>>> Xem thêm về Công văn hướng dẫn hạch toán truy thu thuế qua bài viết của Công ty Kế toán Kiểm toán Thuế ACC nhé.

2. Cách hạch toán tài khoản 333 – Thuế và các khoản phải nộp nhà nước

Tài Khoản 33311: Thuế GTGT Đầu Ra

Khi bạn làm kế toán cho doanh nghiệp và phải hạch toán tài khoản 33311, tức là thuế GTGT đầu ra, có một số cách bạn có thể thực hiện tùy theo phương pháp hạch toán của doanh nghiệp.

Phương pháp khấu trừ

Nếu doanh nghiệp hạch toán theo phương pháp khấu trừ, bạn sẽ phải làm như sau:

- Kế toán phản ánh doanh thu theo giá bán chưa có thuế GTGT trên tài khoản Nợ TK 111 – 112.

- Ghi nhận tổng giá trị thanh toán của hàng hóa hoặc dịch vụ trên tài khoản Nợ TK 111 – 112.

- Ghi nhận giá chưa bao gồm thuế GTGT trên các tài khoản Có TK 511 – 515 – 711.

- Cuối cùng, ghi nhận số tiền thuế GTGT phải nộp vào ngân sách nhà nước trên tài khoản Có TK 33311.

Phương pháp trực tiếp

Nếu doanh nghiệp hạch toán theo phương pháp trực tiếp, bạn sẽ phải xác định cách hạch toán theo hai phương pháp sau:

- Phương Pháp 1: Tách riêng số thuế GTGT phải nộp ngay tại thời điểm xuất hóa đơn. Điều này đòi hỏi bạn ghi nhận số thuế GTGT trên tài khoản Nợ TK 33311 khi xuất hóa đơn.

- Phương Pháp 2: Định kỳ xác định số thuế GTGT phải nộp và ghi giảm doanh thu. Trong trường hợp này, bạn sẽ ghi nhận số thuế GTGT trên tài khoản Nợ TK 511 – 515 – 711 và tương ứng ghi nhận số thuế GTGT phải nộp trong kỳ trên tài khoản Có TK 33311.

Khi doanh nghiệp nộp tiền thuế vào ngân sách nhà nước, bạn phải ghi Nợ TK 3331 và Có TK 111 – 112 để thực hiện việc này.

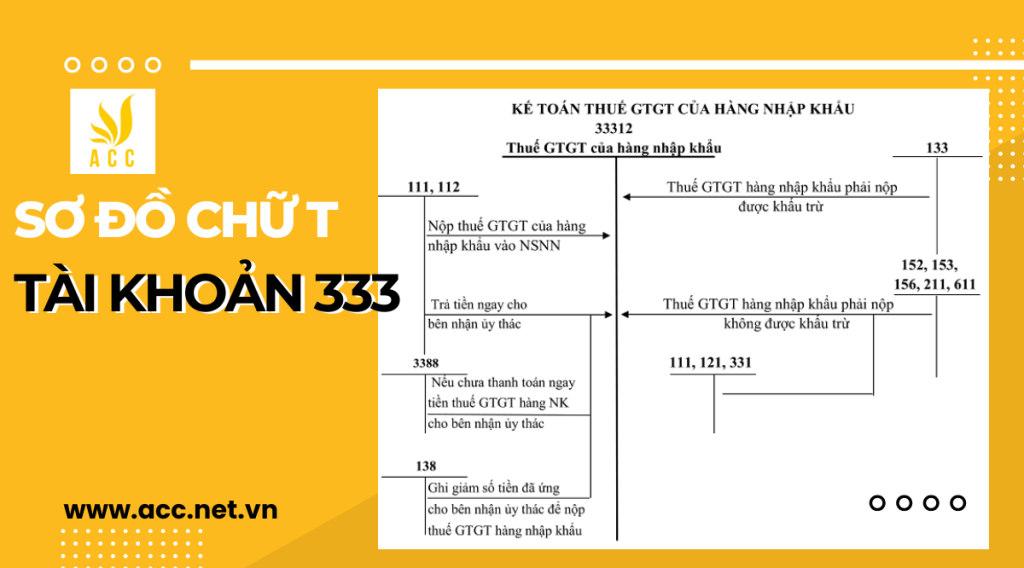

Tài khoản 33312: Thuế GTGT hàng nhập khẩu

Để hạch toán tài khoản 33312, tức là thuế GTGT hàng nhập khẩu, bạn cần thực hiện các bước sau:

- Ghi nhận số thuế GTGT hàng nhập khẩu trên tài khoản Nợ TK 152 – 153 – 156 – 211 khi nhập vật tư, hàng hóa, công cụ dụng cụ, tài sản cố định.

- Ghi nhận tổng giá trị thanh toán chưa bao gồm thuế GTGT hàng nhập khẩu trên tài khoản Nợ TK 111 – 112 – 331.

- Thuế GTGT hàng nhập khẩu có thể được khấu trừ đầu vào, trong trường hợp này, ghi Nợ TK 133 và Có TK 33312.

Nếu thuế GTGT hàng nhập khẩu không được khấu trừ mà phải tính vào giá trị vật tư, hàng hóa, bạn ghi Nợ TK 152 – 153 – 156 – 211 và Có TK 33312.

Đối với trường hợp nhập khẩu ủy thác, bên giao ủy thác ghi nhận số thuế GTGT hàng nhập khẩu được khấu trừ và sau khi nhận được giấy nộp tiền vào ngân sách nhà nước, hạch toán giảm nghĩa vụ về thuế GTGT hàng nhập khẩu. Kế toán được thực hiện trên các tài khoản Nợ TK 33312, Có TK 111 – 112, Có TK 3388, và Có TK 138.

Bên nhận ủy thác cũng phải ghi nhận số tiền đã nộp thuế hộ bên giao ủy thác trên các tài khoản Nợ TK 138 hoặc Nợ TK 3388 và Có TK 111 – 112.

Tài khoản 133: Thuế GTGT được khấu trừ

Tài khoản 133 liên quan đến việc khấu trừ số thuế GTGT đầu vào và số thuế GTGT đầu ra phải nộp. Khi thực hiện việc này, bạn sẽ cần thực hiện các bước sau:

- Nếu đã xác định được số thuế GTGT được khấu trừ, bạn ghi Nợ TK 3331 và Có TK 133 để ghi nhận số thuế GTGT được khấu trừ.

- Trong trường hợp chưa xác định được số thuế GTGT đầu vào có được khấu trừ hay không, bạn ghi nhận số thuế GTGT đầu vào trên các tài khoản Nợ TK 632 hoặc TK 641 – 642 và Có TK 133.

- Đối với doanh nghiệp được giảm số thuế GTGT phải nộp, bạn ghi Nợ TK 33311 hoặc Nợ TK 111 – 112 và Có TK 711.

- Trong trường hợp doanh nghiệp được hoàn thuế GTGT, bạn ghi Nợ TK 111 – 112 và Có TK 133.

Tài khoản 3332: Thuế tiêu thụ đặc biệt

Tài khoản 3332 liên quan đến thuế tiêu thụ đặc biệt (TTĐB), và bạn cần thực hiện các bước sau khi nắm vững cách hạch toán tài khoản này.

Tài khoản 3333: Thuế xuất nhập khẩu

Tài khoản 3333 đối ứng với việc hạch toán thuế xuất khẩu và nhập khẩu (XNK), và để thực hiện việc này, bạn cần tuân theo các quy tắc sau:

- Ghi nhận số thuế xuất khẩu trên tài khoản Nợ TK 111 – 112 – 131 khi có giao dịch xuất khẩu hàng hóa hoặc cung cấp dịch vụ.

- Ghi nhận doanh thu bán hàng hóa hoặc cung cấp dịch vụ chưa bao gồm thuế xuất khẩu trên tài khoản Có TK 511.

- Ghi nhận số thuế xuất khẩu trên tài khoản Có TK 3333.

Nếu doanh nghiệp phát sinh nhập khẩu hàng hóa, vật tư, CCDC, TSCĐ trong kỳ, bạn ghi nhận các tài khoản Nợ TK 152 – 156 – 211 để thể hiện giá đã bao gồm thuế nhập khẩu và các tài khoản Có TK 3333 để ghi nhận số thuế nhập khẩu. Cũng đừng quên ghi nhận tổng giá trị thanh toán chưa bao gồm thuế xuất khẩu trên các tài khoản Nợ TK 111 – 112 – 331.

Tài khoản 3334: Thuế thu nhập doanh nghiệp

Tài khoản 3334 liên quan đến việc hạch toán thuế thu nhập doanh nghiệp (TNDN). Khi bạn phải hạch toán tài khoản này, hãy thực hiện các bước sau:

- Hàng quý, hạch toán số thuế TNDN phải nộp trên tài khoản Nợ TK 821 và Có TK 3334.

- Khi nộp tiền thuế TNDN vào ngân sách nhà nước, hạch toán trên tài khoản Nợ TK 3334 và Có TK 111 – 112.

- Cuối năm tài chính, nếu số thuế TNDN phải nộp thấp hơn số tạm nộp, ghi nhận số thuế nộp thừa trên tài khoản Nợ TK 3334 và Có TK 8211. Nếu số thuế TNDN phải nộp lớn hơn số tạm nộp, ghi nhận số thuế nộp thiếu trên tài khoản Nợ TK 8211 và Có TK 3334, sau đó nộp thêm số thuế nộp thiếu và hạch toán trên tài khoản Nợ TK 3334 và Có TK 111 – 112.

Tài khoản 3335: Thuế thu nhập cá nhân

Tài khoản 3335 liên quan đến việc hạch toán thuế thu nhập cá nhân (TNCN). Khi bạn phải hạch toán tài khoản này, bạn sẽ thực hiện các bước sau:

- Khi khấu trừ thuế TNCN tại nguồn trên thu nhập của người lao động, ghi Nợ TK 334 và Có TK 3335 để ghi nhận thuế TNCN được khấu trừ.

- Khi thanh toán cho các cá nhân bên ngoài có thu nhập phát sinh, ghi Nợ TK 331 và Có TK 3335 để ghi nhận số tiền thuế TNCN đã khấu trừ của cá nhân và số tiền thực lãnh trên tài khoản Nợ TK 111 – 112.

- Khi nộp thuế TNCN vào ngân sách nhà nước, ghi Nợ TK 3335 và Có TK 111 – 112.

- Khi chi trả tiền thù lao hoặc dịch vụ thuê ngoài cho những cá nhân phát sinh thu nhập không thường xuyên, ghi Nợ TK 623 – 627 – 641 – 642 – 635 hoặc Nợ TK 161 hoặc Nợ TK 353, tùy theo trường hợp, và Có TK 3335, Có TK 111 – 112.

Tài khoản 3336: Thuế tài nguyên

- Tài khoản 3336 liên quan đến thuế tài nguyên và để hạch toán tài khoản này, bạn cần thực hiện các bước sau:

- Định kỳ xác định số thuế tài nguyên phải nộp vào chi phí và ghi Nợ TK 627 và Có TK 3336.

- Khi thực hiện việc nộp thuế tài nguyên, ghi Nợ TK 3336 và Có TK 111- 112.

Tài khoản 3337: Thuế nhà đất, tiền thuê đất

- Tài khoản 3337 liên quan đến thuế nhà đất và tiền thuê đất. Để hạch toán tài khoản này, bạn thực hiện các bước sau:

- Định kỳ xác định số thuế thuê nhà đất vào chi phí quản lý doanh nghiệp, ghi Nợ TK 642 và Có TK 3337.

- Khi thực hiện việc nộp thuế, ghi Nợ TK 3337 và Có TK 111 – 112.

Tài khoản 3338: Thuế bảo vệ môi trường và các loại thuế khác

- Tài khoản 3338 liên quan đến thuế bảo vệ môi trường (BVMT) và các loại thuế khác. Khi bạn phải hạch toán tài khoản này, thực hiện các bước sau:

- Khi bán hàng hóa hoặc cung cấp dịch vụ thuộc đối tượng chịu thuế BVMT và thuế GTGT, ghi Nợ TK 111 – 112 để thể hiện tổng giá trị thanh toán, ghi Có TK 511 để thể hiện giá chưa bao gồm thuế BVMT và GTGT, ghi Có TK 3331 để thể hiện số thuế GTGT và ghi Có TK 33381 để thể hiện số thuế BVMT.

- Trường hợp doanh nghiệp không xác định được số thuế BVMT tại thời điểm phát sinh giao dịch, định kỳ xác định số thuế phải nộp và ghi giảm doanh thu bằng cách ghi Nợ TK 511, Có TK 3331 để thể hiện số thuế GTGT phải nộp và ghi Có TK 33381 để thể hiện số thuế BVMT.

- Khi số thuế BVMT được giảm hoặc hoàn lại sau khi nhận được thông báo từ cơ quan nhà nước có thẩm quyền, ghi Nợ TK 33381 và Có TK 711 – Thu Nhập Khác.

Tài khoản 3339: Phí, lệ phí và các khoản phải nộp ngân sách nhà nước

- Tài khoản 3339 liên quan đến việc hạch toán phí, lệ phí và các khoản phải nộp ngân sách nhà nước. Để hạch toán tài khoản này, bạn thực hiện các bước sau:

- Trong kỳ xác định số lệ phí trước bạ tính trên giá trị của tài sản mua về, ghi Nợ TK 211 và Có TK 3339.

- Trong kỳ xác định số phí, lệ phí môn bài, ghi Nợ TK 642 và Có TK 3339.

- Khi thực hiện việc nộp các loại thuế, phí, lệ phí, phí trước bạ – lệ phí môn bài vào ngân sách nhà nước, ghi Nợ TK 3339 và Có TK 111 – 112.

3. Tầm quan trọng của tài khoản 333 cho doanh nghiệp

Bảo đảm tuân thủ luật pháp thuế

- Việc tuân thủ luật pháp thuế là một trong những nhiệm vụ quan trọng nhất của doanh nghiệp. Tài khoản 333 đóng vai trò chính trong việc đảm bảo doanh nghiệp thực hiện đầy đủ nghĩa vụ thuế theo quy định pháp luật.

- Điều này không chỉ giúp doanh nghiệp tránh rủi ro pháp lý và các hình phạt từ cơ quan thuế mà còn duy trì hoạt động kinh doanh ổn định và uy tín.

Duy trì ổn định tài chính

- Duy trì ổn định tài chính là yếu tố then chốt để một doanh nghiệp tồn tại và phát triển. Tài khoản 333 giúp doanh nghiệp quản lý và dự trữ đủ tiền cho các khoản thuế và các khoản phải nộp khác, từ đó đảm bảo tính ổn định trong tài chính.

- Việc quản lý hiệu quả các khoản này giúp doanh nghiệp tránh tình trạng thiếu hụt tiền khi đến hạn nộp thuế, bảo vệ hoạt động kinh doanh không bị gián đoạn.

Đảm bảo thanh toán đúng hạn

- Một trong những lợi ích quan trọng của tài khoản 333 là hỗ trợ doanh nghiệp theo dõi và quản lý thời hạn nộp thuế và các khoản phải nộp khác.

- Điều này giúp doanh nghiệp thanh toán đúng hạn, tránh trễ hạn và các hậu quả không mong muốn như tiền phạt và lãi suất chậm trả. Việc thanh toán đúng hạn không chỉ giúp tiết kiệm chi phí mà còn bảo vệ danh tiếng và uy tín của doanh nghiệp.

Tối ưu hóa tài chính:

- Quản lý tài khoản 333 một cách hiệu quả giúp doanh nghiệp tối ưu hóa tài chính của mình. Điều này bao gồm việc giảm thiểu các khoản chi phí không cần thiết và tối ưu hóa các khoản nợ phải nộp.

- Khi tài chính được tối ưu hóa, doanh nghiệp có thể tập trung nguồn lực vào các hoạt động kinh doanh quan trọng hơn, từ đó nâng cao hiệu quả hoạt động và khả năng cạnh tranh trên thị trường.

4. Kết cấu và nội dung tài khoản 333 – Thuế và các khoản phải nộp nhà nước

4.1. Bên Nợ

- Số thuế giá trị gia tăng được khấu trừ trong kỳ kế toán: Ghi nhận số thuế GTGT mà doanh nghiệp được phép khấu trừ từ số thuế đầu ra trong kỳ kế toán.

- Số thuế, phí, lệ phí và các khoản đã nộp vào ngân sách nhà nước: Ghi nhận số tiền đã thực sự nộp vào ngân sách nhà nước trong kỳ.

- Số thuế được giảm trừ vào số thuế phải nộp trong kỳ: Ghi nhận số thuế được giảm trừ từ số thuế phải nộp theo quy định.

- Số thuế GTGT của hàng hóa bị trả lại hoặc giảm giá hàng bán: Ghi nhận số thuế GTGT của hàng hóa đã được trả lại hoặc giảm giá.

4.2. Bên Có

- Số thuế GTGT đầu ra và số thuế GTGT hàng nhập khẩu phải nộp vào ngân sách nhà nước: Ghi nhận số thuế GTGT đầu ra và thuế GTGT của hàng hóa nhập khẩu phải nộp.

- Số thuế, phí, lệ phí và các khoản phải nộp vào ngân sách nhà nước: Ghi nhận các khoản thuế, phí, lệ phí và các khoản phải nộp khác vào ngân sách nhà nước.

- Số dư bên có tài khoản 333 phản ánh số thuế, phí, lệ phí còn phải nộp: Ghi nhận số dư bên có, phản ánh số thuế, phí, lệ phí còn phải nộp.

- Số dư bên nợ tài khoản 333 phản ánh số thuế nộp thừa hoặc số thuế được giảm hoặc thoái thu nhưng chưa thực hiện: Ghi nhận số dư bên nợ, phản ánh số thuế nộp thừa hoặc số thuế được giảm, thoái thu nhưng chưa thực hiện.

Tài Khoản 333: Thuế và Các Khoản Nộp Nhà Nước

Cuối cùng, hãy biết rằng Tài Khoản 333 không chỉ đơn thuần là một tài khoản. Nó bao gồm các tài khoản con như sau:

- Tài Khoản 3331: Thuế giá trị gia tăng phải nộp vào ngân sách nhà nước.

- Tài Khoản 3332: Thuế tiêu thụ đặc biệt (thuế TTĐB).

- Tài Khoản 3333: Thuế xuất nhập khẩu (thuế XNK).

- Tài Khoản 3334: Thuế thu nhập doanh nghiệp (thuế TNDN).

- Tài Khoản 3335: Thuế thu nhập cá nhân (thuế TNCN).

- Tài Khoản 3336: Thuế tài nguyên.

- Tài Khoản 3337: Thuế nhà đất, tiền thuê đất.

- Tài Khoản 3338: Thuế bảo vệ môi trường và các loại thuế khác.

- Tài Khoản 3339: Phí, lệ phí và các khoản phải nộp khác.

5. Sơ đồ chữ T của tài khoản 333 – Thuế và các khoản phải nộp nhà nước

Trong năm nay, việc hạch toán tài khoản 333 đã được thực hiện một cách cẩn thận và chính xác. Các giao dịch chi tiết liên quan đến tài khoản này đã được ghi chép đầy đủ, từ việc thu thập thông tin đến việc xác nhận và nhập liệu. Các sự kiện kinh tế và tài chính quan trọng đã được phản ánh trong hạch toán, mang lại cái nhìn toàn diện về tình hình tài chính của doanh nghiệp trong năm.

Sự minh bạch và chính xác trong quá trình hạch toán tài khoản 333 đã đóng vai trò quan trọng trong việc cung cấp thông tin hữu ích cho quản lý và các bên liên quan. Điều này không chỉ giúp hỗ trợ quyết định chiến lược mà còn tạo ra cơ sở dữ liệu tin cậy để đáp ứng các yêu cầu của cơ quan quản lý và các bên liên quan khác.

Việc hạch toán tài khoản 333 – Thuế và các khoản phải nộp nhà nước là một phần không thể thiếu trong quy trình kế toán doanh nghiệp, đảm bảo sự chính xác trong việc ghi nhận và báo cáo các nghĩa vụ thuế. Qua bài viết, Công ty Kế toán Kiểm toán Thuế ACC hy vọng bạn đã có cái nhìn rõ ràng hơn về các bước và phương pháp cần thiết để thực hiện hạch toán tài khoản này.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN