Giai đoạn lập kế hoạch kiểm toán là giai đoạn quan trọng nhất trong quá trình kiểm toán. Giai đoạn này là cơ sở để xác định mục tiêu, phạm vi, phương pháp kiểm toán, thời gian và nhân sự kiểm toán, cũng như các nội dung khác cần thực hiện trong cuộc kiểm toán. Vậy các bước chính lập kế hoạch kiểm toán như thế nào ? Bài viết dưới đây của ACC sẽ giúp bạn hiểu rõ hơn.

1. Lập kế hoạch kiểm toán như thế nào?

Lập kế hoạch kiểm toán là một giai đoạn quan trọng trong quá trình kiểm toán, giúp đảm bảo rằng quá trình kiểm toán được thực hiện một cách hiệu quả và hiệu quả. Một kế hoạch kiểm toán tốt sẽ giúp kiểm toán viên xác định rõ mục tiêu, phạm vi, thủ tục kiểm toán cần thiết, từ đó đưa ra kết luận chính xác và đáng tin cậy về báo cáo tài chính của doanh nghiệp.

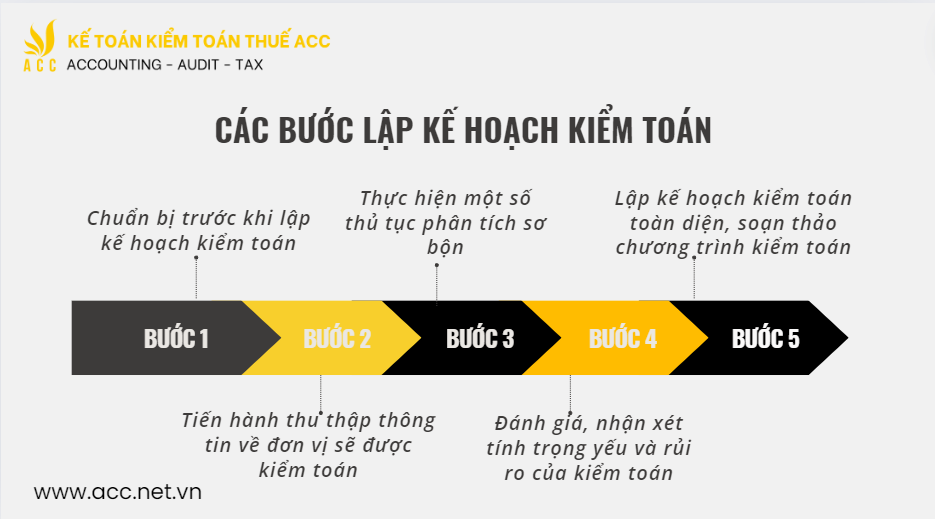

2. Các bước lập kế hoạch kiểm toán

2.1 Chuẩn bị trước khi lập kế hoạch kiểm toán

Giai đoạn chuẩn bị kế hoạch kiểm toán là bước khởi đầu vô cùng quan trọng trong quá trình kiểm toán. Đây là quá trình làm quen và thu thập thông tin toàn diện về khách hàng, từ đó giúp kiểm toán viên xác định rõ các yêu cầu, đánh giá khả năng đáp ứng và đưa ra báo giá dịch vụ một cách chính xác.

2.1.1 Tiếp nhận khách hàng

Khi nhận được yêu cầu kiểm toán, kiểm toán viên sẽ tiến hành các hoạt động như: tìm hiểu về doanh nghiệp, đánh giá rủi ro, lập kế hoạch kiểm toán. Việc đánh giá khả năng hoàn thành nhiệm vụ ngay từ đầu sẽ giúp kiểm toán viên lên kế hoạch làm việc hiệu quả và tránh những rủi ro không đáng có

2.1.2 Phân công kiểm toán viên

Sau khi đánh giá kỹ lưỡng khả năng tiếp nhận yêu cầu kiểm toán, công ty kiểm toán sẽ tiến hành dự báo mức độ phức tạp của cuộc kiểm toán. Dựa trên kết quả đánh giá này, Ban lãnh đạo công ty sẽ trực tiếp chỉ đạo việc thành lập nhóm kiểm toán. Việc lựa chọn đội ngũ kiểm toán viên được thực hiện một cách cẩn trọng, ưu tiên những cá nhân đáp ứng đầy đủ các yêu cầu về chuyên môn, kỹ năng và kinh nghiệm, đồng thời đảm bảo số lượng phù hợp với quy mô và tính chất của cuộc kiểm toán.

2.1.3 Ký kết hợp đồng kiểm toán

Sau khi khách hàng đồng ý yêu cầu kiểm toán, công ty và khách hàng sẽ tiến hành đàm phán để ký kết hợp đồng. Hợp đồng này sẽ quy định rõ mục tiêu, phạm vi kiểm toán, trách nhiệm của các bên, bao gồm cả công ty và Ban lãnh đạo công ty khách hàng. Đặc biệt, việc xác định rõ mục tiêu kiểm toán sẽ giúp đảm bảo rằng quá trình kiểm toán được tập trung vào những vấn đề quan trọng nhất.

Sau khi hợp đồng được ký kết, công ty sẽ chính thức bắt đầu thực hiện nhiệm vụ kiểm toán, đồng thời có trách nhiệm báo cáo kết quả kiểm toán cho khách hàng theo đúng tiến độ và hình thức đã thỏa thuận.

2.2 Tiến hành thu thập thông tin về đơn vị sẽ được kiểm toán

Hợp đồng kiểm toán đã được ký kết và bước tiếp theo là các kiểm toán viên sẽ bắt đầu quá trình thu thập thông tin về khách hàng để xây dựng kế hoạch kiểm toán chi tiết. Cụ thể, các thông tin đó cần được thu thập trên phạm vi rộng với các phương diện sau:

- Kiểm toán viên cần có những hiểu biết chung về thực trạng phát triển kinh tế cùng các chính sách hoạt động của đơn vị kiểm toán.

- Cần hiểu về lĩnh vực hoạt động của đơn vị đó, các yếu tố cạnh tranh và đặc điểm của ngành nghề kinh doanh là gì, các chế độ kế toán, quy định luật pháp có liên quan.

- Nhân viên kiểm toán sẽ phải nhận diện được các bên hữu quan đối với khách hàng, tức là các bộ phận trực thuộc, chủ sở hữu của đơn vị, các khách hàng, đối tác, công ty chi nhánh, các mối quan hệ giữa cá nhân, tập thể của đơn vị,…

2.3 Thực hiện một số thủ tục phân tích sơ bộ

Sau khi thu thập thông tin, kiểm toán viên sẽ tiến hành phân tích dữ liệu để xác định các điểm kiểm soát trọng yếu.

Phân tích theo xu hướng (phân tích ngang) – tức là sẽ dựa trên cơ sở so sánh chi tiết về các trị số của chỉ tiêu doanh thu tại đơn vị theo báo cáo kinh doanh như là doanh thu kỳ này với kỳ trước, doanh thu thực tế và doanh thu dự toán, doanh thu đối với các công ty khác,…

Phân tích tỷ suất (phân tích dọc) – tức là các kiểm toán viên sẽ dựa vào kết quả của việc so sánh các tỷ lệ tương quan giữa các chỉ tiêu, các khoản mục của báo cáo tài chính. Bên cạnh đó, các nhân viên kiểm toán cũng có thể tiến hành phân tích các mối quan hệ giữa thông tin tài chính với các thông tin phi tài chính để xác định các yếu tố quan trọng phục vụ cho cuộc kiểm toán.

2.4 Đánh giá, nhận xét tính trọng yếu và rủi ro của kiểm toán

Dựa trên kết quả phân tích kỹ lưỡng, kiểm toán viên sẽ đánh giá mức độ trọng yếu của các rủi ro tiềm ẩn và từ đó xây dựng một kế hoạch kiểm toán tối ưu. Điều này đảm bảo rằng quá trình kiểm toán sẽ tập trung vào những lĩnh vực quan trọng nhất, mang lại hiệu quả cao nhất.

- Đánh giá về tính trọng yếu để nhận thấy được mức độ sai sót của báo cáo tài chính có thể chấp nhận được như thế nào, xác định các phạm vi thực hiện cho cuộc kiểm toán cũng như đánh giá về các ảnh hưởng nếu như để xảy ra sai sót đối với báo cáo tài chính. Thông qua đây, kiểm toán viên cũng sẽ xác định được bản chất, thời gian và phạm vi của các cuộc khảo sát kiểm toán như là ước lượng ban đầu về tính trọng yếu, phân bổ ước lượng ban đầu về tính trọng yếu,…

- Đánh giá về tính rủi ro của quá trình kiểm toán, từ đó đưa ra được kế hoạch phù hợp để tránh được những điều đáng tiếc xảy ra. Và mức độ rủi ro của kiểm toán sẽ phụ thuộc vào 2 yếu tố chính là mức độ mà người sử dụng bên ngoài tin tưởng vào báo cáo tài chính và khả năng khách hàng sẽ gặp khó khăn đối với báo cáo tài chính sau này.

2.5 Lập kế hoạch kiểm toán toàn diện, soạn thảo chương trình kiểm toán

Bước cuối cùng trong nhiệm vụ lập kế hoạch kiểm toán đó chính là các kiểm toán viên sẽ tiến hành lập kế hoạch toàn diện, đồng thời soạn thảo các chương trình kiểm toán chi tiết.

Kế hoạch chiến lược

- Lập kế hoạch chiến lược đối với những cuộc kiểm toán phức tạp, có quy mô lớn và được tiến hành trên phạm vi rộng hoặc kiểm toán BCTC của các doanh nghiệp trong nhiều năm.

- Khi xây dựng kế hoạch chiến lược cần xác định rõ các định hướng, mục tiêu kiểm toán cơ bản và những nội dung then chốt, các phương pháp tiếp cận vấn đề, tiến trình thực hiện cuộc kiểm toán

Kế hoạch kiểm toán tổng thể cho đơn vị được kiểm toán được xây dựng dựa trên kế hoạch chiến lược. Đây là kế hoạch được lập cho mọi cuộc kiểm toán, cung cấp thông tin cụ thể về phạm vi dự kiến và những phương pháp tiến hành kiểm toán. Có thể nói kế hoạch tổng thể là bản kế hoạch quan trọng nhất được đưa ra sau cùng, là căn cứ để xây dựng các chương trình kiểm toán.

Trên đây là một số thông tin về Các bước chính lập kế hoạch kiểm toán mới nhất. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN