Bài tập kế toán tiền lương tại doanh nghiệp là một trong những yếu tố quan trọng trong quản lý tài chính của doanh nghiệp. Kế toán tiền lương đòi hỏi sự chính xác và cẩn thận để đảm bảo rằng nguồn lực con người của doanh nghiệp được quản lý và thanh toán đúng cách. Trong bài tập này, hãy cùng Công ty kế toán kiểm toán thuế ACC về bài tập kế toán tiền lương tại doanh nghiệp này nhé !

1. Bài tập kế toán tiền lương tại doanh nghiệp là gì ?

Bài tập kế toán tiền lương tại doanh nghiệp là một phần quan trọng trong quá trình học tập và rèn luyện kỹ năng của sinh viên và học viên ngành kế toán. Các bài tập này giúp người học nắm vững các kiến thức về nguyên tắc, quy trình, phương pháp tính toán và hạch toán tiền lương cho người lao động trong doanh nghiệp.

1.1 Bài tập về tính toán các khoản lương cơ bản:

- Tính toán lương theo sản phẩm, theo giờ, theo tháng.

- Tính toán lương làm thêm giờ, ngày lễ, chủ nhật.

- Tính toán lương thưởng, phụ cấp.

- Tính toán các khoản khấu trừ lương (thuế thu nhập cá nhân, bảo hiểm xã hội, bảo hiểm y tế, v.v.).

1.2 Bài tập về hạch toán tiền lương:

- Hạch toán chi phí lương theo từng khoản (lương cơ bản, lương phụ cấp, bảo hiểm xã hội, bảo hiểm y tế, v.v.).

- Hạch toán các khoản thu liên quan đến tiền lương (thuế thu nhập cá nhân, bảo hiểm xã hội, bảo hiểm y tế, v.v.).

- Thực hiện điều chỉnh chi phí lương theo các trường hợp cụ thể (thay đổi mức lương, điều chỉnh chế độ lương, v.v.).

1.3 Bài tập về lập các bảng biểu liên quan đến tiền lương:

- Bảng lương chi tiết cho từng nhân viên.

- Bảng tổng hợp chi phí lương theo từng khoản.

- Bảng thanh toán lương cho nhân viên.

- Báo cáo thuế thu nhập cá nhân.

- Báo cáo bảo hiểm xã hội, bảo hiểm y tế.

2. Các công thức cho bài tập kế toán tiền lương tại doanh nghiệp:

Công thức tính kế toán tiền lương được chia thành 2 loại chính:

2.1 Công thức tính tiền lương theo thời gian

Công thức tính tiền lương theo thời gian là công thức tính tiền lương dựa trên thời gian làm việc của người lao động. Tiền lương theo thời gian có thể được tính theo tháng, theo ngày hoặc theo giờ.

- Công thức tính tiền lương theo tháng:

Tiền lương theo tháng = Hệ số lương x Mức lương cơ bản x Số ngày làm việc thực tế trong tháng

- Công thức tính tiền lương theo ngày:

Tiền lương theo ngày = Tiền lương theo tháng / Số ngày làm việc trong tháng

- Công thức tính tiền lương theo giờ:

Tiền lương theo giờ = Tiền lương theo ngày / Số giờ làm việc trong ngày

Trong đó:

Hệ số lương: Được quy định trong thang lương, bảng lương của doanh nghiệp.

Mức lương cơ bản: Được quy định trong thang lương, bảng lương của doanh nghiệp.

Số ngày làm việc thực tế trong tháng: Theo quy định của pháp luật lao động.

Số ngày làm việc trong tháng: Theo quy định của doanh nghiệp.

Số giờ làm việc trong ngày: Theo quy định của pháp luật lao động

2.2 Công thức tính tiền lương theo sản phẩm

Công thức tính tiền lương theo sản phẩm là công thức tính tiền lương dựa trên số lượng sản phẩm hoặc khối lượng công việc mà người lao động thực hiện.

- Công thức tính tiền lương theo sản phẩm:

Tiền lương theo sản phẩm = Giá sản phẩm x Số lượng sản phẩm hoàn thành

- Công thức tính tiền lương theo khối lượng công việc:

Tiền lương theo khối lượng công việc = Đơn giá tiền lương x Khối lượng công việc hoàn thành

Trong đó:

Giá sản phẩm: Được quy định trong hợp đồng lao động hoặc trong quy chế tiền lương của doanh nghiệp.

Số lượng sản phẩm hoàn thành: Số lượng sản phẩm hoặc khối lượng công việc mà người lao động thực hiện trong một đơn vị thời gian nhất định.

Đơn giá tiền lương: Được quy định trong hợp đồng lao động hoặc trong quy chế tiền lương của doanh nghiệp.

Ngoài ra, kế toán tiền lương còn cần tính toán các khoản phụ cấp, tăng ca, thưởng,… cho người lao động. Các khoản phụ cấp, tăng ca, thưởng được tính theo quy định của doanh nghiệp và pháp luật.

3. Các bài tập kế toán tiền lương tại doanh nghiệp có lời giải chi tiết

3.1 Bài tập 1 Định khoản tiền lương

Tại một doanh nghiệp (DN) trong tháng 10 năm N, có tình hình về kế toán tiền lương và các khoản trích theo lương như sau:

Số dư đầu tháng:

Tài khoản (TK) 334: 8.000.000

TK 3383 (dư nợ): 1.000.000

Các giao dịch trong tháng:

Rút Tiền Gửi Ngân Hàng (TGNH) về nhập quỹ tiền mặt 100.000.000 đồng.

Định khoản:

Nợ TK 111: 100.000.000

Có TK 112: 100.000.000

Bộ chứng từ: Phiếu thu

Chứng từ gốc: Giấy báo nợ ngân hàng, sổ phụ ngân hàng

Ghi sổ kế toán: Sổ nhật ký chung, Sổ cái TK 111, 112

Chi tạm ứng lương kỳ I cho công nhân viên (CNV) 100.000.000 đồng bằng tiền mặt.

Định khoản:

Nợ TK 3341: 100.000.000

Có TK 111: 100.000.000

Bộ chứng từ: Phiếu chi

Chứng từ gốc: Bảng lương tạm ứng

Ghi sổ kế toán: Sổ nhật ký chung, Sổ cái TK 111, 3341

Tổng hợp tiền lương phải trả trong tháng 200.000.000 đồng, trong đó:

Lương phải trả cho công nhân trực tiếp sản xuất sản phẩm 150.000.000 đồng, trong đó lương công nhân nghỉ phép 10.000.000 đồng.

Lương phải trả nhân viên phục vụ và quản lý phòng xưởng (PX) 20.000.000 đồng.

Lương phải trả nhân viên phục vụ quản lý doanh nghiệp (DN) 30.000.000 đồng.

Định khoản:

Nợ TK 622: 150.000.000 (Lương công nhân)

Nợ TK 6271: 20.000.000 (Lương nhân viên PX)

Nợ TK 6421: 30.000.000 (Lương nhân viên DN)

Có TK 3341: 200.000.000

Bộ chứng từ: Phiếu kế toán

Chứng từ gốc: Bảng lương và bảng chấm công

Ghi sổ kế toán: Sổ nhật ký chung, Sổ cái TK 622, 6271, 6421, 3341

Trích Khoản Phí Công Đoàn (KPCĐ), Bảo Hiểm Xã Hội (BHXH), Bảo Hiểm Y Tế (BHYT), và Bảo Hiểm Thất Nghiệp (BHTN) (giả sử theo lương thực tế) theo tỷ lệ quy định tính vào chi phí sản xuất kinh doanh (SXKD).

Định khoản:

Nợ TK 622: 36.000.000 (BHXH)

Nợ TK 6271: 4.800.000 (BHYT)

Nợ TK 6421: 7.200.000 (BHTN)

Có TK 3383: 36.000.000 (KPCĐ)

Có TK 3384: 6.000.000 (BHYT)

Có TK 3386: 2.000.000 (BHTN)

Có TK 3382: 4.000.000 (BHXH)

Bộ chứng từ: Phiếu kế toán

Chứng từ gốc: Bảng lương, bảng chấm công, và bản trích BHXH, BHYT, BHTN mà công ty chịu

Ghi sổ kế toán: Sổ nhật ký chung, Sổ cái TK 622, 6271, 6421, 3383, 3384, 3386, 3382

Trích BHXH, BHYT, và BHTN (giả sử theo lương thực tế) theo tỷ lệ quy định trừ và thu nhập của CNV.

Định khoản:

Nợ TK 3341: 21.000.000 (BHXH)

Có TK 3383: 16.000.000 (BHYT)

Có TK 3384: 3.000.000 (BHTN)

Có TK 3386: 2.000.000 (BHXH)

Bộ chứng từ: Phiếu kế toán

Chứng từ gốc: Bảng lương, bảng chấm công

Ghi sổ kế toán: Sổ nhật ký chung, Sổ cái TK 3341, 3383, 3384, 3386

Thuế thu nhập phải nộp thay cho CNV cho cơ quan thuế 2.000.000 đồng.

Định khoản:

Nợ TK 3341: 2.000.000

Có TK 3335: 2.000.000

Bộ chứng từ: Phiếu kế toán

Chứng từ gốc: Biên lai thuế

Ghi sổ kế toán: Sổ nhật ký chung, Sổ cái TK 3341, 3335

3.2 Bài tập 2 Hạch toán tài khoản

Khi công ty thực hiện trích Khoản Phí Công Đoàn (KPCĐ), Bảo Hiểm Xã Hội (BHXH), Bảo Hiểm Y Tế (BHYT), và Bảo Hiểm Thất Nghiệp (BHTN) theo lương, các khoản trích này sẽ được hạch toán như sau:

Trích KPCĐ:

Nợ TK 6422 (KPCĐ): 36.000.000

Có TK 111 (quỹ tiền mặt): 36.000.000

Trích BHXH:

Nợ TK 6422 (BHXH): 36.000.000

Có TK 111 (quỹ tiền mặt): 36.000.000

Trích BHYT:

Nợ TK 6422 (BHYT): 4.800.000

Có TK 111 (quỹ tiền mặt): 4.800.000

Trích BHTN:

Nợ TK 6422 (BHTN): 7.200.000

Có TK 111 (quỹ tiền mặt): 7.200.000

3.3 Bài tập 3 Giải quyết tình huống

Trong tình huống này, công ty cần cân nhắc chi phí đã trích KPCĐ, BHXH, BHYT, và BHTN vào chi phí sản xuất kinh doanh (TK 622, 6271, 6421) và thuế thu nhập cá nhân (TK 3335). Các khoản trích này phải được tích vào các khoản phí và bảo hiểm thực tế mà công ty trả cho các cơ quan liên quan và được trừ vào thu nhập cá nhân của công nhân viên. Ghi nhớ kiểm tra quy định thuế thu nhập cá nhân hiện hành tại quốc gia của bạn để đảm bảo tuân theo đúng luật pháp và tránh mắc phạt. Nếu cần, bạn có thể tư vấn với một chuyên gia thuế để có sự hỗ trợ cụ thể.

Tiếp theo, sau khi công ty đã thực hiện trích Khoản Phí Công Đoàn (KPCĐ), Bảo Hiểm Xã Hội (BHXH), Bảo Hiểm Y Tế (BHYT), và Bảo Hiểm Thất Nghiệp (BHTN), cần thực hiện các bước sau đây để đảm bảo tuân theo quy định thuế và quản lý chính sách lương và thuế thu nhập cá nhân:

Tổng hợp và đối chiếu thông tin: Công ty cần tổng hợp và đối chiếu tất cả thông tin liên quan đến việc trích KPCĐ, BHXH, BHYT và BHTN, bao gồm bảng lương, bảng chấm công, và thông tin về các khoản phí và bảo hiểm đã trích. Đảm bảo rằng thông tin này là chính xác và đầy đủ.

Báo cáo thuế thu nhập cá nhân: Công ty phải báo cáo và nộp thuế thu nhập cá nhân cho công nhân viên. Đây là một bước quan trọng để đảm bảo rằng thuế thu nhập cá nhân đã được trừ đúng cách từ thu nhập của CNV. Công ty cần thực hiện báo cáo thuế theo quy định của cơ quan thuế.

Cung cấp thông tin cho CNV: Công ty cần cung cấp cho CNV thông tin liên quan đến các khoản trích KPCĐ, BHXH, BHYT và BHTN. Điều này giúp CNV theo dõi và kiểm tra rằng các khoản trích này đã được nộp đúng cách và làm cơ sở cho việc xác định các quyền lợi của CNV về các khoản phí và bảo hiểm này.

Bảo lưu hồ sơ: Công ty cần bảo lưu hồ sơ liên quan đến việc trích KPCĐ, BHXH, BHYT và BHTN trong một khoảng thời gian được quy định bởi pháp luật. Điều này đảm bảo rằng có hồ sơ đầy đủ để đối chiếu và kiểm tra bất kỳ yêu cầu hoặc tranh chấp thuế nào trong tương lai.

Liên hệ với cơ quan thuế: Công ty cần liên hệ với cơ quan thuế để biết về mọi thay đổi mới về quy định thuế thu nhập cá nhân và các quy định liên quan đến việc trích các khoản phí và bảo hiểm. Điều này giúp công ty duy trì tuân thủ và tránh bất kỳ rủi ro pháp lý nào.

Trong tất cả các trường hợp, đảm bảo tuân theo luật pháp và quy định tài chính hiện hành tại quốc gia của bạn rất quan trọng. Việc thực hiện đúng các khoản trích KPCĐ, BHXH, BHYT và BHTN và báo cáo thuế thu nhập cá nhân một cách đúng đắn giúp tránh phạt và duy trì uy tín của công ty.

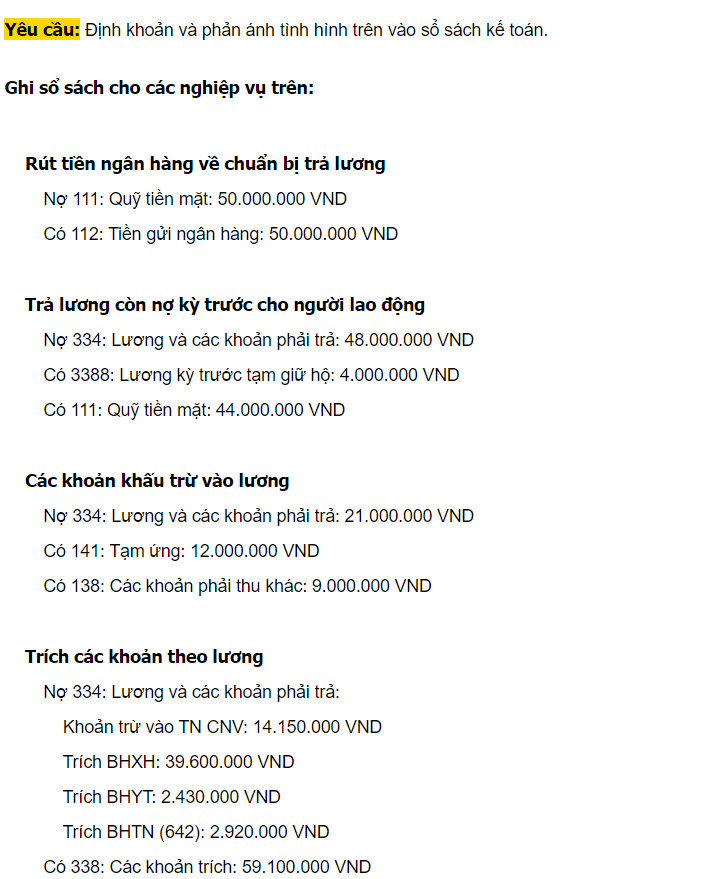

3.4 Bài tập 4: Định khoản và phản ánh tình hình sổ sách

Trong bài tập này của Công ty Kế toán Kiểm toán Thuế ACC ta đã nắm bắt và hiểu rõ quy trình tính toán tiền lương doanh nghiệp, bao gồm việc xác định thuế, các khoản trừ và các yếu tố quan trọng khác. Qua việc giải quyết các ví dụ và tính toán cụ thể, chúng ta đã thấy rõ cách thực hiện kế toán tiền lương một cách chính xác và hợp pháp.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN