Chắc chắn rằng nếu bạn là một người làm việc trong lĩnh vực kế toán thuế xuất nhập khẩu, bạn đã từng gặp khó khăn trong việc giải quyết các bài tập kế toán thuế xuất nhập khẩu. Cảm giác thế nào khi phải đối diện với những con số, biểu đồ, và các quy tắc phức tạp của kế toán thuế? Đừng lo lắng! Công ty Kế toán Kiểm toán Thuế ACC đã sẵn sàng giúp bạn giải quyết những bài tập kế toán thuế xuất nhập khẩu một cách dễ dàng và hiệu quả với lời giải mới nhất.

1. Bài tập kế toán thuế xuất nhập khẩu có lời giải mới nhất

Bài tập 1: Hạch toán nghiệp vụ và tính thuế xuất nhập khẩu

Công ty TNHH ABC là một doanh nghiệp sản xuất và kinh doanh đồ điện tử. Trong tháng 10/2023, Công ty có phát sinh các nghiệp vụ xuất nhập khẩu như sau:

Nghiệp vụ 1: Ngày 01/10/2023, Công ty xuất khẩu 100 chiếc điện thoại di động sang thị trường Trung Quốc. Giá bán chưa thuế xuất khẩu là 500 USD/chiếc. Thuế xuất khẩu của mặt hàng này là 10%.

Nghiệp vụ 2: Ngày 10/10/2023, Công ty nhập khẩu 100 chiếc máy tính xách tay từ Hàn Quốc. Giá tính thuế nhập khẩu của mặt hàng này là 10.000 USD/chiếc. Thuế nhập khẩu của mặt hàng này là 15%.

Nghiệp vụ 3: Ngày 20/10/2023, Công ty xuất khẩu 50 chiếc máy ảnh sang thị trường Nhật Bản. Giá bán chưa thuế xuất khẩu là 1.000 USD/chiếc. Thuế xuất khẩu của mặt hàng này là 5%.

Yêu cầu:

- Hãy hạch toán các nghiệp vụ trên vào sổ sách kế toán của Công ty TNHH ABC.

- Tính thuế xuất khẩu, thuế nhập khẩu phải nộp của Công ty trong tháng 10/2023.

Lời giải:

Nghiệp vụ 1:

Hạch toán xuất khẩu hàng hóa:

- Nợ TK 111: 50.000 USD

- Nợ TK 3331: 5.000 USD

- Có TK 511: 55.000 USD

Hạch toán thuế xuất khẩu:

- Nợ TK 3332: 5.000 USD

- Có TK 3331: 5.000 USD

Nghiệp vụ 2:

Hạch toán nhập khẩu hàng hóa:

- Nợ TK 156: 1.500.000 USD

- Nợ TK 3333: 225.000 USD

- Có TK 331: 1.725.000 USD

Hạch toán thuế nhập khẩu:

- Nợ TK 3333: 225.000 USD

- Có TK 156: 225.000 USD

Nghiệp vụ 3:

Hạch toán xuất khẩu hàng hóa:

- Nợ TK 111: 50.000 USD

- Nợ TK 3331: 2.500 USD

- Có TK 511: 52.500 USD

Hạch toán thuế xuất khẩu:

- Nợ TK 3332: 2.500 USD

- Có TK 3331: 2.500 USD

Thuế xuất khẩu, thuế nhập khẩu phải nộp của Công ty trong tháng 10/2023:

- Thuế xuất khẩu: 5.000 USD + 2.500 USD = 7.500 USD

- Thuế nhập khẩu: 225.000 USD

Tổng số thuế xuất khẩu, thuế nhập khẩu phải nộp của Công ty trong tháng 10/2023 là 232.500 USD.

Bài tập 2: Tính thuế xuất, nhập khẩu, giá trị gia tăng của công ty

Công ty ABC nhập khẩu một lô hàng từ nước ngoài vào Việt Nam. Dưới đây là thông tin về lô hàng này:

- Giá trị hóa đơn ngoại tệ: 10,000 USD.

- Thuế nhập khẩu: 10% giá trị hóa đơn.

- Thuế giá trị gia tăng (VAT): 10% giá trị hóa đơn và thuế nhập khẩu.

Yêu cầu:

- Tính tổng số tiền công ty ABC phải trả cho thuế nhập khẩu.

- Tính tổng số tiền công ty ABC phải trả cho thuế giá trị gia tăng (VAT).

- Tính tổng số tiền tổng cộng mà công ty ABC phải trả cho thuế nhập khẩu và thuế giá trị gia tăng (VAT).

- Tính tổng giá trị cuối cùng mà công ty ABC phải thanh toán sau khi tính cả thuế nhập khẩu và thuế giá trị gia tăng.

- Nếu công ty ABC muốn biết giá trị hóa đơn tương đương trong đồng Việt Nam (VND), biết tỷ giá hối đoái là 23,000 VND/USD, hãy tính giá trị hóa đơn trong VND.

Hãy tính toán và trình bày kết quả của bạn cho từng yêu cầu.

Để giải bài tập này, bạn có thể sử dụng các công thức sau đây:

- Tính thuế nhập khẩu: Giá trị hóa đơn ngoại tệ x Tỷ lệ thuế nhập khẩu.

- Tính thuế giá trị gia tăng (VAT): (Giá trị hóa đơn ngoại tệ + Thuế nhập khẩu) x Tỷ lệ VAT.

- Tính tổng số tiền phải trả cho thuế nhập khẩu và thuế giá trị gia tăng.

- Tính tổng giá trị cuối cùng: Giá trị hóa đơn ngoại tệ + Tổng số tiền thuế.

- Tính giá trị hóa đơn trong VND: Giá trị hóa đơn ngoại tệ x Tỷ giá hối đoái.

Bài tập 3 – Phần 2

Công ty XYZ đã nhập khẩu một số sản phẩm từ nước ngoài vào Việt Nam. Dưới đây là thông tin chi tiết về lô hàng này:

- Loại hàng hóa: Máy móc công nghiệp.

- Số lượng sản phẩm: 50 máy.

- Giá trị hóa đơn ngoại tệ: 20,000 USD.

- Thuế nhập khẩu: 15% giá trị hóa đơn.

- Thuế giá trị gia tăng (VAT): 10% giá trị hóa đơn và thuế nhập khẩu.

- Chi phí vận chuyển và bảo hiểm: 1,000 USD.

- Tỷ giá hối đoái: 22,000 VND/USD.

Yêu cầu:

- Tính tổng số tiền công ty XYZ phải trả cho thuế nhập khẩu.

- Tính tổng số tiền công ty XYZ phải trả cho thuế giá trị gia tăng (VAT).

- Tính tổng số tiền công ty XYZ phải trả cho chi phí vận chuyển và bảo hiểm.

- Tính tổng số tiền tổng cộng mà công ty XYZ phải trả cho thuế nhập khẩu, thuế giá trị gia tăng (VAT), chi phí vận chuyển và bảo hiểm.

- Tính tổng giá trị cuối cùng mà công ty XYZ phải thanh toán sau khi tính cả thuế nhập khẩu, thuế giá trị gia tăng, chi phí vận chuyển và bảo hiểm.

- Nếu công ty XYZ muốn biết giá trị hóa đơn tương đương trong đồng Việt Nam (VND), hãy tính giá trị hóa đơn trong VND.

Bài tập 4: Tính Thuế Xuất khẩu

Công ty ABC chuyển hàng hóa xuất khẩu sang quốc gia XYZ. Tổng giá trị hàng hóa là 100,000 đơn vị tiền tệ (VND). Hãy tính thuế xuất khẩu theo quy định hiện hành.

Lời giải:

- Xác định thuế xuất khẩu: Theo quy định của quốc gia, thuế xuất khẩu được tính dựa trên một tỷ lệ cố định là 5%. Vì vậy, thuế xuất khẩu = 100,000 VND * 5% = 5,000 VND.

- Tổng giá trị thanh toán: Tổng giá trị thanh toán sau khi tính thuế là: 100,000 VND + 5,000 VND = 105,000 VND.

Bài tập 5: Tính Thuế Nhập khẩu

Công ty XYZ nhập khẩu một lô hàng từ quốc gia ABC. Giá trị hàng hóa là 150,000 đơn vị tiền tệ (VND). Hãy tính thuế nhập khẩu dựa trên quy định hiện hành.

Lời giải:

- Xác định thuế nhập khẩu: Theo quy định của quốc gia, thuế nhập khẩu được tính dựa trên một tỷ lệ 10%. Vì vậy, thuế nhập khẩu = 150,000 VND * 10% = 15,000 VND.

- Tổng giá trị thanh toán: Tổng giá trị thanh toán sau khi tính thuế là: 150,000 VND + 15,000 VND = 165,000 VND.

Đây là ví dụ về cách tính thuế xuất nhập khẩu và tổng giá trị thanh toán dựa trên tỷ lệ thuế. Các công ty thường cần tham khảo các quy định và tỷ lệ thuế cụ thể của quốc gia nơi họ thực hiện xuất nhập khẩu để tính toán chính xác.

>>>> Tham khảo Bài tập kế toán excel có lời giải hay nhất

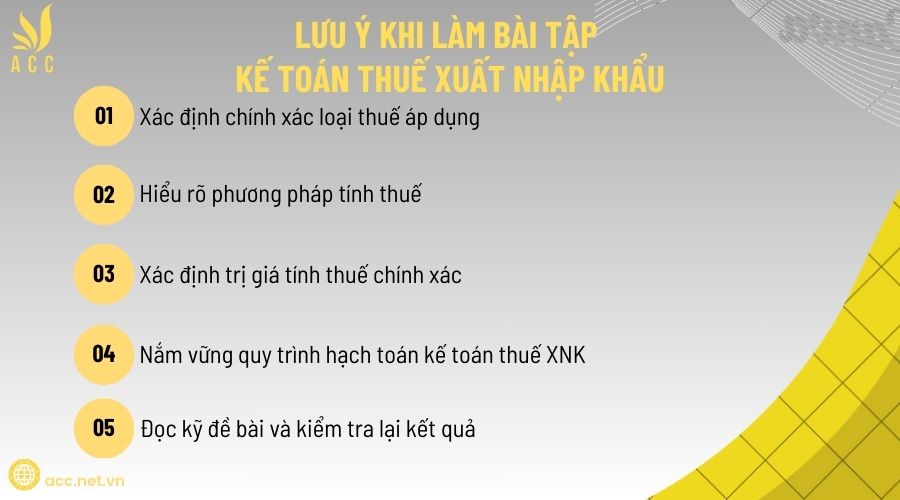

2. Lưu ý khi làm bài tập kế toán thuế xuất nhập khẩu

Kế toán thuế xuất nhập khẩu (XNK) là một lĩnh vực phức tạp, liên quan đến nhiều quy định pháp lý và các chính sách thuế khác nhau. Khi làm bài tập về kế toán thuế XNK, cần chú ý những điểm sau để tránh sai sót và hiểu rõ bản chất của vấn đề:

2.1. Xác định chính xác loại thuế áp dụng

Hoạt động xuất nhập khẩu có thể chịu nhiều loại thuế khác nhau, tùy vào mặt hàng và chính sách của từng quốc gia. Các loại thuế phổ biến bao gồm:

- Thuế xuất khẩu, nhập khẩu: Tính theo biểu thuế xuất nhập khẩu do Nhà nước quy định.

- Thuế giá trị gia tăng (GTGT): Hàng hóa nhập khẩu thường chịu thuế GTGT, cần xác định rõ thuế suất áp dụng (5% hoặc 10%).

- Thuế tiêu thụ đặc biệt (TTĐB): Áp dụng cho một số mặt hàng đặc biệt như rượu, bia, thuốc lá, xe hơi, v.v.

- Thuế bảo vệ môi trường: Áp dụng cho hàng hóa gây tác động tiêu cực đến môi trường như xăng dầu, túi nilon.

2.2. Hiểu rõ phương pháp tính thuế

Thuế nhập khẩu và xuất khẩu thường được tính theo một trong hai phương pháp:

– Tính theo tỷ lệ phần trăm (Ad Valorem):

Thuế nhập khẩu = Trị giá tính thuế x Thuế suất nhập khẩu

– Tính theo tuyệt đối (Specific Duty):

Thuế nhập khẩu = Lượng hàng hóa x Mức thuế tuyệt đối trên một đơn vị hàng

2.3. Xác định trị giá tính thuế chính xác

Trị giá tính thuế nhập khẩu thường được tính theo Giá CIF (Cost, Insurance, Freight) đối với hàng nhập khẩu hoặc Giá FOB (Free on Board) đối với hàng xuất khẩu.

CIF = Giá mua + Phí bảo hiểm + Phí vận chuyển quốc tế

FOB = Giá mua tại cảng xuất khẩu (chưa bao gồm phí bảo hiểm và vận chuyển quốc tế)

Sai sót trong xác định trị giá tính thuế có thể dẫn đến tính sai số thuế phải nộp.

2.4. Nắm vững quy trình hạch toán kế toán thuế XNK

Khi làm bài tập kế toán thuế XNK, cần biết cách hạch toán các khoản thuế vào tài khoản kế toán phù hợp.

Ví dụ:

- Khi nộp thuế nhập khẩu:

Nợ TK 3333 (Thuế xuất nhập khẩu)

- Có TK 111, 112 (Tiền mặt, tiền gửi ngân hàng)

- Khi khấu trừ thuế GTGT hàng nhập khẩu:

Nợ TK 1331 (Thuế GTGT được khấu trừ)

- Có TK 33312 (Thuế GTGT hàng nhập khẩu)

2.5. Đọc kỹ đề bài và kiểm tra lại kết quả

- Đảm bảo không bỏ sót loại thuế nào cần tính.

- Kiểm tra lại công thức, đơn vị tính, tỷ giá quy đổi (nếu có).

- Rà soát các con số để tránh nhầm lẫn giữa các loại thuế và sai số học thuật.

Hiểu rõ và áp dụng đúng các nguyên tắc trên sẽ giúp giải quyết bài tập kế toán thuế xuất nhập khẩu chính xác và hiệu quả hơn.

>>>> Xem thêm Bảng hệ thống tài khoản kế toán theo thông tư chi tiết nhất cùng ACC nhé!

3. Một số câu hỏi liên quan

Thuế xuất nhập khẩu có bắt buộc đối với tất cả các hàng hóa xuất nhập khẩu không?

Không, một số hàng hóa thuộc diện miễn thuế theo quy định.

Doanh nghiệp nhập khẩu có bắt buộc phải nộp thuế nhập khẩu trước khi thông quan không?

Có, trừ trường hợp được ân hạn thuế theo quy định.

Thuế nhập khẩu có thể được hoàn lại trong một số trường hợp không?

Có, nếu đáp ứng điều kiện hoàn thuế theo quy định.

Thuế suất thuế xuất khẩu có giống nhau cho tất cả các mặt hàng không?

Không, thuế suất tùy thuộc vào từng mặt hàng cụ thể.

Qua bài tập kế toán thuế xuất nhập khẩu trên, chúng ta có thể thấy rằng kế toán xuất nhập khẩu là một công việc phức tạp, đòi hỏi kế toán viên phải nắm vững các quy định về thuế xuất nhập khẩu. Việc hạch toán chính xác các nghiệp vụ xuất nhập khẩu sẽ giúp doanh nghiệp tránh được những rủi ro về thuế. Vì vậy, hy vọng Kế toán Kiểm toán Thuế ACC đã cung cấp đến bạn các thông tin hữu ích nhé!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN