Hình phạt nào cho kiểm toán nhà nước nhận hối lộ? Sáng nay, 13/2, tại phiên họp 20, Ủy ban Thường vụ Quốc hội đã xem xét thông qua dự thảo Pháp lệnh Xử phạt vi phạm hành chính trong lĩnh vực kiểm toán Nhà nước. Đây là một bước quan trọng trong việc tăng cường quản lý và giám sát hoạt động kiểm toán Nhà nước tại Việt Nam. Bài viết này sẽ đi vào chi tiết về những điểm quan trọng của dự thảo Pháp lệnh và tầm quan trọng của việc tuân thủ nó.

1. Kiểm toán nhà nước là ai? Làm những việc gì?

Kiểm toán nhà nước (KTNN) là một cơ quan chuyên trách trong hệ thống kiểm toán tại một số quốc gia. Trong mỗi quốc gia, KTNN có thể được tổ chức và hoạt động theo các quy định và quy định cụ thể. Vai trò của Kiểm toán nhà nước:

-

- Kiểm tra tài chính: KTNN thường được giao trách nhiệm kiểm tra và đánh giá tài chính của các cơ quan, tổ chức nhà nước, và đôi khi cả các doanh nghiệp quốc doanh.

- Kiểm toán tuân thủ pháp luật: KTNN kiểm tra việc tuân thủ pháp luật và quy định trong quá trình quản lý và vận hành của các cơ quan và tổ chức nhà nước.

- Kiểm toán hiệu quả và hiệu suất: Đánh giá hiệu suất của các dự án, chính sách, và chương trình được thực hiện bởi chính phủ để đảm bảo rằng nguồn lực được sử dụng hiệu quả và không có lãng phí.

2. Nhiệm vụ của Kiểm toán nhà nước

Kiểm toán Nhà nước (KTNN) là cơ quan trực thuộc Chính phủ Việt Nam, có nhiệm vụ quan trọng trong việc kiểm tra, giám sát và đánh giá hiệu quả sử dụng ngân sách nhà nước và các nguồn lực tài chính khác. Dưới đây là những nhiệm vụ chính của Kiểm toán Nhà nước:

- Kiểm toán ngân sách nhà nước: KTNN có trách nhiệm kiểm toán các báo cáo tài chính và quyết toán ngân sách nhà nước, đảm bảo tính chính xác và minh bạch trong việc thu, chi ngân sách.

- Đánh giá hiệu quả sử dụng tài chính: Cơ quan này thực hiện kiểm toán nhằm đánh giá hiệu quả, tính hợp lý và hợp pháp trong việc sử dụng ngân sách và các nguồn tài chính công.

- Kiểm tra việc tuân thủ pháp luật: Kiểm toán Nhà nước có nhiệm vụ kiểm tra sự tuân thủ các quy định của pháp luật liên quan đến quản lý và sử dụng ngân sách, tài sản công.

- Thực hiện kiểm toán độc lập: KTNN tiến hành kiểm toán độc lập đối với các tổ chức, đơn vị sử dụng ngân sách nhà nước, nhằm đảm bảo tính khách quan và minh bạch.

- Tư vấn và đề xuất cải cách: Cơ quan này còn có nhiệm vụ tư vấn cho Chính phủ, Quốc hội về các chính sách và biện pháp nhằm cải cách quản lý tài chính công, nâng cao hiệu quả sử dụng ngân sách.

- Phối hợp với các cơ quan khác: Kiểm toán Nhà nước phối hợp với các cơ quan nhà nước, tổ chức chính trị-xã hội và các đơn vị liên quan trong việc kiểm tra, giám sát tài chính.

- Đào tạo và nâng cao năng lực: KTNN có trách nhiệm tổ chức các chương trình đào tạo, bồi dưỡng kiến thức về kiểm toán cho đội ngũ cán bộ, nhân viên trong ngành.

- Báo cáo kết quả kiểm toán: Sau khi thực hiện kiểm toán, KTNN phải lập báo cáo và công khai kết quả kiểm toán, đồng thời kiến nghị các biện pháp khắc phục những tồn tại, hạn chế.

- Thực hiện các nhiệm vụ khác theo quy định của pháp luật: Kiểm toán Nhà nước thực hiện các nhiệm vụ khác theo yêu cầu của Chính phủ, Quốc hội hoặc các cơ quan có thẩm quyền

3. Hình phạt nào cho kiểm toán nhà nước nhận hối lộ?

Kiểm toán Nhà nước, như mọi cơ quan nhà nước khác, phải tuân thủ các quy định pháp luật về phòng chống tham nhũng và hối lộ. Nếu cán bộ, nhân viên của Kiểm toán Nhà nước nhận hối lộ, họ có thể bị xử lý theo các hình thức sau:

- Hình thức xử lý kỷ luật: Cán bộ, công chức có thể bị kỷ luật theo quy định của pháp luật về cán bộ công chức, bao gồm khiển trách, cảnh cáo, hạ bậc lương, hoặc buộc thôi việc.

- Hình thức xử lý hành chính: Nếu hành vi vi phạm không đủ mức để xử lý hình sự nhưng gây thiệt hại cho nhà nước, cán bộ có thể bị xử phạt hành chính theo quy định của pháp luật.

- Hình thức xử lý hình sự: Theo Bộ luật Hình sự Việt Nam, hành vi nhận hối lộ có thể bị truy cứu trách nhiệm hình sự với mức phạt tù từ 2 năm đến 20 năm, tùy thuộc vào mức độ nghiêm trọng của hành vi, giá trị của hối lộ và các tình tiết tăng nặng, giảm nhẹ khác.

- Đòi lại tài sản: Ngoài các hình thức xử lý trên, cơ quan chức năng cũng có thể yêu cầu hoàn trả số tiền hối lộ và có thể áp dụng các biện pháp ngăn chặn tài sản.

Hành vi nhận hối lộ của cán bộ Kiểm toán Nhà nước không chỉ vi phạm đạo đức nghề nghiệp mà còn vi phạm pháp luật, ảnh hưởng đến tính minh bạch và công bằng trong quản lý tài chính nhà nước. Các hình thức xử lý nghiêm khắc nhằm ngăn chặn và đẩy lùi tham nhũng trong lĩnh vực này.

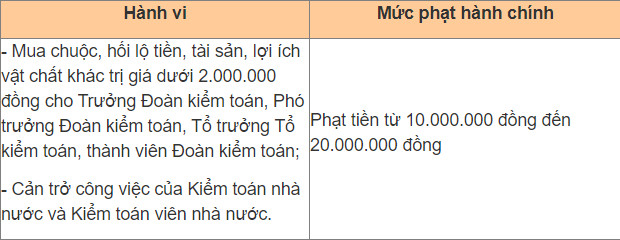

4. Mức phạt hành chính cho kiểm toán nhà nước nhận hối lộ

Hành vi mua chuộc, hối lộ Trưởng Đoàn kiểm toán, Phó trưởng Đoàn kiểm toán, Tổ trưởng Tổ kiểm toán, thành viên Đoàn kiểm toán; cản trở công việc của Kiểm toán nhà nước

Dự thảo Pháp lệnh Xử phạt vi phạm hành chính trong lĩnh vực kiểm toán Nhà nước đánh dấu một bước quan trọng trong việc tăng cường quản lý và giám sát hoạt động kiểm toán Nhà nước tại Việt Nam. Điều này nhấn mạnh sự cam kết của Việt Nam trong việc đảm bảo sự minh bạch và tính trung thực trong lĩnh vực kiểm toán. Trên đây là những thông tin từ Kế toán Kiểm toán Thuế ACC cung cấp đến bạn. Nếu có bất kỳ thắc mắc nào về các vấn đề liên quan, vui lòng liên hệ với chúng tôi để được giải đáp chi tiết.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN