Hạch toán hóa đơn điều chỉnh giảm là một phần quan trọng trong kế toán doanh nghiệp. Quy trình này đảm bảo tính chính xác và minh bạch trong báo cáo tài chính. Bài viết này của ACC sẽ hướng dẫn chi tiết cách thực hiện hạch toán hóa đơn điều chỉnh giảm. Cùng tìm hiểu để tuân thủ quy định pháp luật một cách hiệu quả nhé!

1. Hạch toán hóa đơn điều chỉnh giảm là gì?

Hạch toán hóa đơn điều chỉnh giảm là quy trình kế toán được thực hiện khi doanh nghiệp nhận được hóa đơn điều chỉnh giảm giá trị hàng hóa hoặc dịch vụ đã mua trước đó. Điều này có thể xảy ra do nhiều lý do, chẳng hạn như sai sót trong định giá, khuyến mãi, hoặc trả lại hàng.

2. Hạch toán hóa đơn điều chỉnh giảm

2.1 Chiết khấu thương mại và giảm giá bán hàng

– Hạch toán hóa đơn điều chỉnh giảm đối với bên bán

Khi hàng hóa đã bán được điều chỉnh giảm giá hoặc chiết khấu thương mại cho khách hàng không chịu thuế GTGT hoặc thuộc diện tính thuế GTGT theo phương pháp trực tiếp, kế toán sẽ ghi nhận như sau:

- Nợ TK 521 – Các khoản giảm trừ doanh thu (5211, 5213)

- Có TK 111, 112, 131,…

Đối với trường hợp điều chỉnh giảm doanh thu do hàng trả lại hoặc chiết khấu thương mại:

- Nếu áp dụng chế độ kế toán theo thông tư 133, ghi Nợ TK 511.

- Nếu áp dụng theo thông tư 200, ghi Nợ TK 521.

– Hạch toán hóa đơn điều chỉnh giảm đối với bên mua

Đối với khách hàng chịu thuế GTGT theo phương pháp khấu trừ, kế toán sẽ ghi nhận như sau:

- Nợ TK 521 – Các khoản giảm trừ doanh thu (5211, 5213)

- Nợ TK 3331 – Thuế GTGT phải nộp (Giảm thuế GTGT đầu ra)

- Có TK 111, 112, 131,…

2.2 Hàng bán bị trả lại

Khi hạch toán hóa đơn điều chỉnh giảm cho hàng bị trả lại, nếu doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, sẽ ghi nhận như sau:

- Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

- Nợ TK 155 – Thành phẩm

- Nợ TK 156 – Hàng hóa

- Có TK 632 – Giá vốn hàng bán

Nếu hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ:

- Nợ TK 611 – Mua hàng (đối với hàng hóa)

- Nợ TK 631 – Giá thành sản xuất (đối với sản phẩm)

- Có TK 632 – Giá vốn hàng hóa

Đối với hàng hóa chịu thuế GTGT theo phương pháp khấu trừ, kế toán sẽ ghi:

- Nợ TK 5212 – Hàng bán bị trả lại (giá bán chưa có thuế GTGT)

- Nợ TK 3331 – Thuế GTGT phải nộp (33311) (thuế GTGT hàng bị trả lại)

- Có TK 111, 112, 131,…

Nếu hàng hóa không chịu thuế GTGT hoặc chịu thuế GTGT theo phương pháp trực tiếp:

- Nợ TK 5212 – Hàng bán bị trả lại

- Có TK 111, 112, 131,…

Chi phí liên quan đến hàng bán bị trả lại sẽ được ghi nhận như sau:

- Nợ TK 641 – Chi phí bán hàng

- Có TK 111, 112, 141, 334,…

2.3 Kết chuyển cuối kỳ

Cuối kỳ, các khoản giảm trừ doanh thu phát sinh trong kỳ sẽ được kết chuyển sang tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ bằng cách ghi:

- Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

- Có TK 521 – Các khoản giảm trừ doanh thu

>>> Tham khảo: Hướng dẫn hạch toán hóa đơn thay thế

3. Ví dụ về hạch toán hóa đơn điều chỉnh giảm

Công ty ABC chuyên cung cấp thiết bị văn phòng. Vào tháng 3, công ty đã bán cho Công ty XYZ một lô hàng thiết bị với giá trị 100 triệu đồng (chưa bao gồm thuế GTGT). Tuy nhiên, do chất lượng hàng hóa không đạt yêu cầu, Công ty XYZ đã yêu cầu Công ty ABC giảm giá 10 triệu đồng cho lô hàng này.

– Đối với bên bán (Công ty ABC):

Khi phát hành hóa đơn điều chỉnh giảm:

Công ty ABC sẽ ghi nhận khoản giảm doanh thu do chiết khấu thương mại như sau:

- Nợ TK 5211 – Các khoản giảm trừ doanh thu: 10.000.000 đồng

- Có TK 111 – Tiền mặt: 10.000.000 đồng

Đối với thuế GTGT (nếu có):

Giả sử hóa đơn này có thuế suất GTGT 10%, công ty sẽ ghi:

- Nợ TK 3331 – Thuế GTGT phải nộp: 1.000.000 đồng

- Có TK 111 – Tiền mặt: 1.000.000 đồng

– Đối với bên mua (Công ty XYZ):

Khi nhận hóa đơn điều chỉnh giảm:

Công ty XYZ sẽ ghi nhận khoản giảm doanh thu và thuế GTGT như sau:

- Nợ TK 5211 – Các khoản giảm trừ doanh thu: 10.000.000 đồng

- Nợ TK 3331 – Thuế GTGT phải nộp: 1.000.000 đồng

- Có TK 111 – Tiền mặt: 11.000.000 đồng

>>> Xem thêm: Hướng dẫn hạch toán hàng về trước hóa đơn về sau

4. Một số quy định về điều chỉnh giảm doanh thu

Theo Khoản 1 Điều 81 của Thông tư 200, doanh nghiệp cần chú ý một số điểm quan trọng liên quan đến việc điều chỉnh giảm doanh thu:

Khi có các khoản chiết khấu thương mại, hàng bán trả lại hoặc giảm giá hàng bán phát sinh đồng thời với việc tiêu thụ sản phẩm, kế toán phải thực hiện hạch toán hóa đơn điều chỉnh giảm doanh thu ngay trong kỳ phát sinh.

Đối với hàng hóa hoặc sản phẩm đã được tiêu thụ trong các kỳ trước nhưng đến kỳ sau mới phát sinh các khoản chiết khấu thương mại, trả hàng hoặc giảm giá, kế toán sẽ điều chỉnh theo các nguyên tắc sau:

- Nếu việc giảm giá, chiết khấu thương mại hoặc trả hàng xảy ra trước khi phát hành báo cáo tài chính, doanh nghiệp cần điều chỉnh và ghi giảm doanh thu trong báo cáo tài chính của kỳ trước.

- Nếu các khoản giảm giá, chiết khấu thương mại hoặc trả hàng xảy ra sau thời điểm phát hành báo cáo tài chính, kế toán sẽ ghi giảm doanh thu của kỳ tiếp theo.

>>> Xem thêm: Cách hóa đơn bị loại hạch toán thế nào?

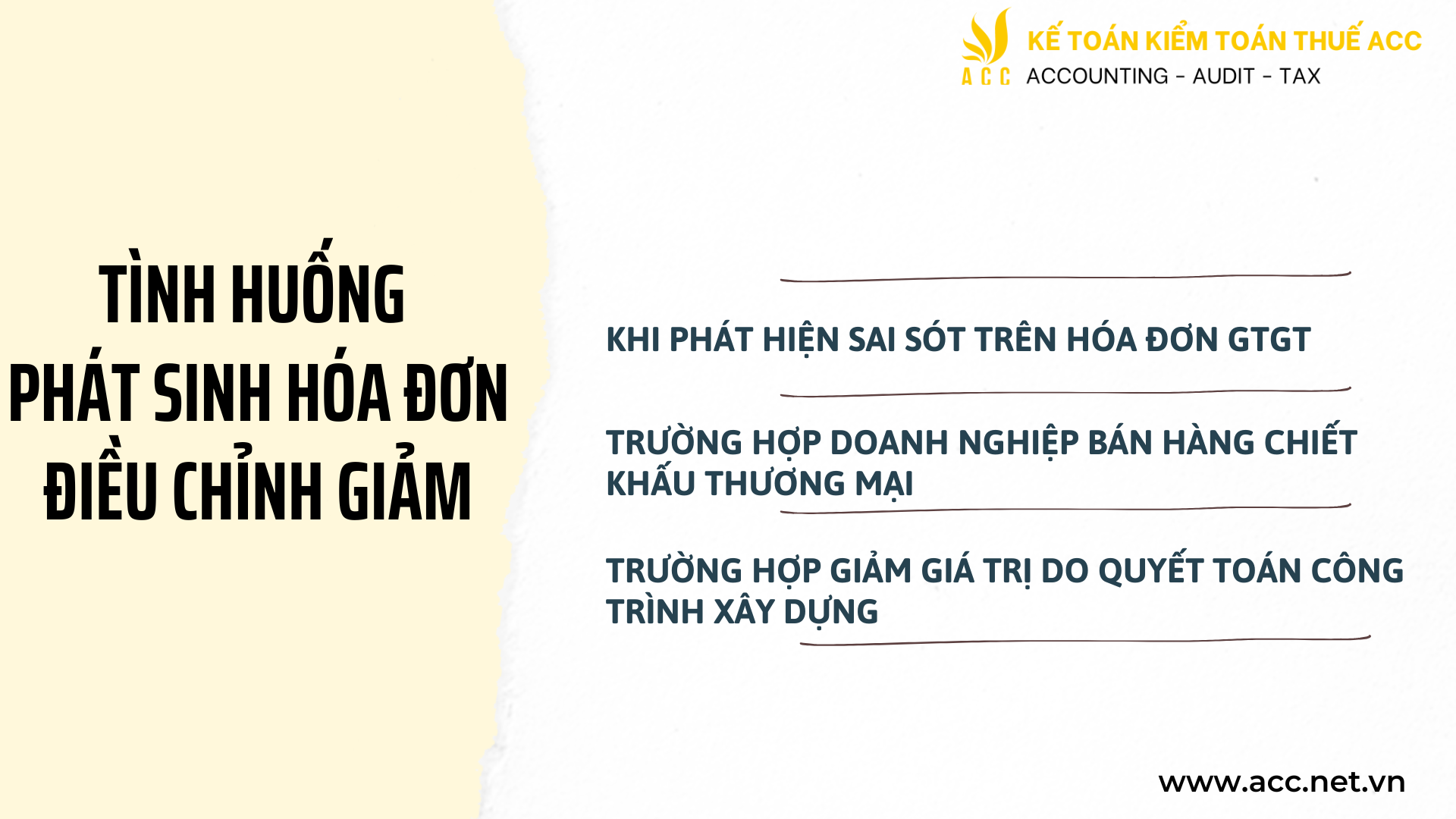

5. Tình huống phát sinh hóa đơn điều chỉnh giảm

5.1 Khi phát hiện sai sót trên hóa đơn giá trị gia tăng

Theo quy định tại khoản 3, Điều 20 của Thông tư 39/2014/TT-BTC, khi phát hiện hóa đơn GTGT có sai sót sau khi đã kê khai thuế, các bên liên quan phải lập biên bản điều chỉnh hóa đơn để sửa chữa sai sót. Trong trường hợp này, bên bán cần phát hành hóa đơn điều chỉnh.

Các thông tin thường gặp sai sót trên hóa đơn có thể bao gồm:

- Mã số thuế

- Ngày tháng năm sinh

- Tên hàng hóa

- Đơn vị tính

- Đơn giá

- Thuế suất

- Tiền thuế

- Thành tiền

- Số tiền viết bằng chữ

5.2 Trường hợp doanh nghiệp bán hàng chiết khấu thương mại

Theo khoản 2.5 phụ lục 4 của Thông tư 39/2019/TT-BTC, trong trường hợp doanh nghiệp chiết khấu số tiền khi kết thúc kỳ chiết khấu hàng bán, doanh nghiệp có thể lập hóa đơn điều chỉnh kèm theo bảng kê các hóa đơn cần điều chỉnh, bao gồm số tiền và thuế điều chỉnh.

Mặc dù Thông tư 32/2011/TT-BTC quy định hóa đơn điều chỉnh không được ghi số âm, tuy nhiên, theo mục e, khoản 1, Điều 7 của Thông tư 78/2021/TT-BTC, nếu giá trị trên hóa đơn có sai sót, có thể sử dụng dấu âm để điều chỉnh giảm cho phù hợp với thực tế cần điều chỉnh.

5.3 Trường hợp giảm giá trị do quyết toán công trình xây dựng

Khi công trình xây dựng đã được quyết toán nhưng sau đó cơ quan chức năng kiểm tra và thay đổi giá trị thanh toán, sẽ có hai trường hợp cụ thể:

- Nếu quyết toán dẫn đến việc tăng giá trị thanh toán, bên B sẽ phát hành hóa đơn cho phần tăng thêm và cả hai bên sẽ thực hiện hạch toán như bình thường.

- Trong trường hợp giảm giá trị thanh toán, bên B cần lập hóa đơn điều chỉnh giảm. Cả hai bên sẽ hạch toán tương tự như khi giảm giá hàng bán đã được nhập.

Do đó, trong tình huống thứ hai, doanh nghiệp cần lập hóa đơn điều chỉnh giảm để đảm bảo số liệu kế toán được điều chỉnh chính xác.

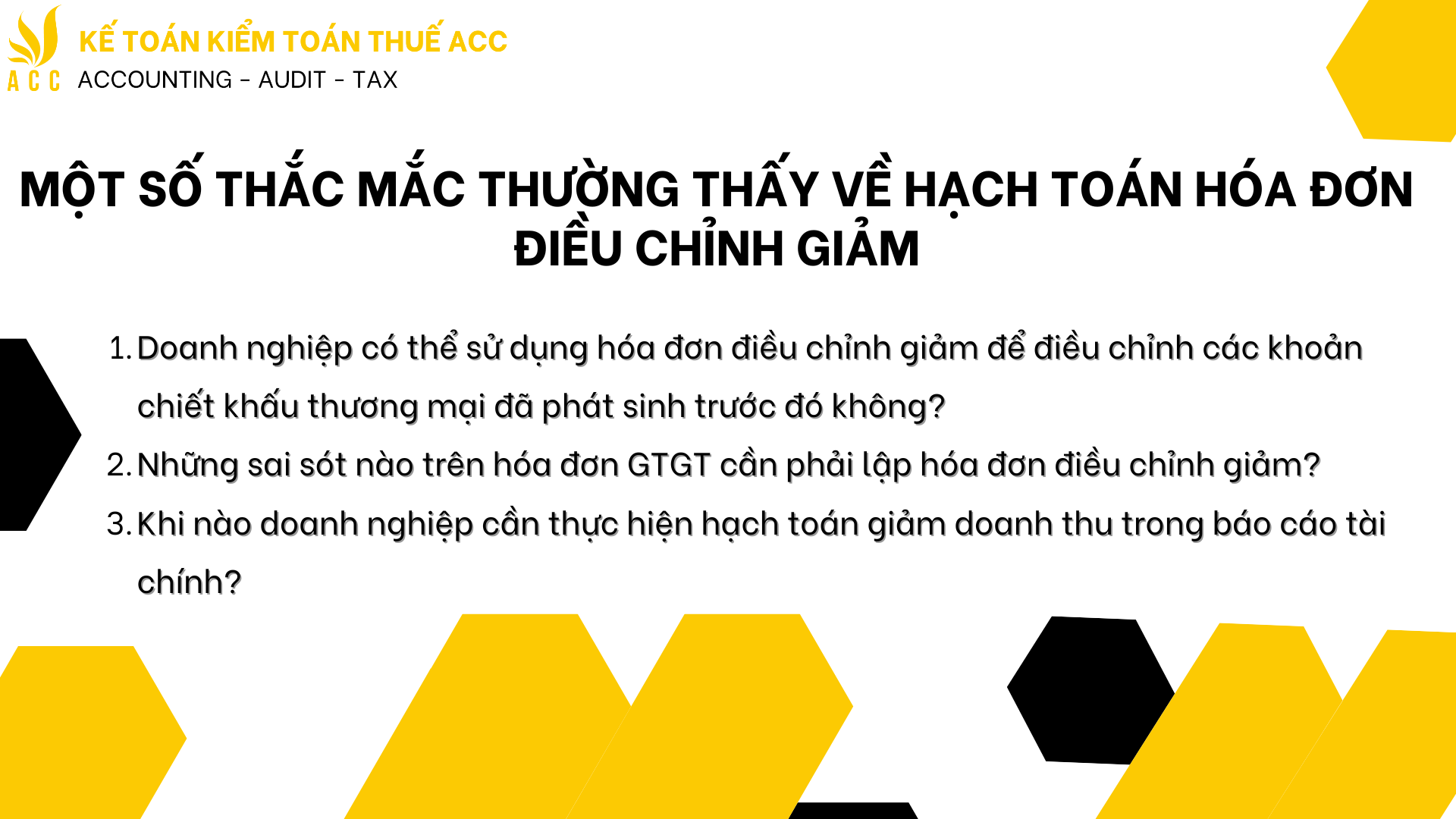

6. Một số thắc mắc thường thấy

Doanh nghiệp có thể sử dụng hóa đơn điều chỉnh giảm để điều chỉnh các khoản chiết khấu thương mại đã phát sinh trước đó không?

Có, doanh nghiệp có thể sử dụng hóa đơn điều chỉnh giảm để điều chỉnh các khoản chiết khấu thương mại đã phát sinh. Hóa đơn này phải đi kèm với bảng kê chi tiết các hóa đơn cần điều chỉnh và được hạch toán theo đúng quy định.

Những sai sót nào trên hóa đơn GTGT cần phải lập hóa đơn điều chỉnh giảm?

Những sai sót như tên hàng hóa, đơn giá, thuế suất hoặc số tiền cần phải lập hóa đơn điều chỉnh giảm. Việc này không chỉ đảm bảo tính chính xác của hồ sơ kế toán mà còn giúp tránh rủi ro trong công tác kê khai thuế.

Khi nào doanh nghiệp cần thực hiện hạch toán giảm doanh thu trong báo cáo tài chính?

Doanh nghiệp cần thực hiện hạch toán giảm doanh thu trong báo cáo tài chính nếu có phát sinh chiết khấu, giảm giá hoặc hàng hóa bị trả lại trước thời điểm phát hành báo cáo. Điều này đảm bảo rằng doanh thu ghi nhận là chính xác và phản ánh đúng thực tế kinh doanh.

Trên đây là một số thông tin về cách hạch toán hóa đơn điều chỉnh giảm chi tiết. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN