Trong bài viết này, chúng ta sẽ tìm hiểu về Hướng dẫn cách hạch toán tài khoản 511 – Tài khoản Doanh thu bán hàng và cung cấp dịch vụ tài khoản Thông tư 133/2016/TT-BTC áp dụng cho doanh nghiệp vừa và nhỏ từ 01/01/2017. Điều này là rất quan trọng để đảm bảo rằng bạn thực hiện hạch toán một cách chính xác và tuân thủ các quy định thuế GTGT. Hãy để Kế toán Kiểm toán Thuế ACC cung cấp cho bạn về khái niệm, nguyên tắc và phương pháp hạch toán của Tài khoản 511 – Tài khoản Doanh thu bán hàng và cung cấp dịch vụ tài khoản.

1. Tài khoản 511 và nguyên tắc của tài khoản 511 – Tài khoản Doanh thu bán hàng và cung cấp dịch vụ tài khoản

Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ là tài khoản tổng hợp dùng để phản ánh tổng giá trị doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp trong kỳ kế toán.

Nguyên tắc kế toán của tài khoản 511 được quy định tại Thông tư 200/2014/TT-BTC, bao gồm:

- Nguyên tắc ghi nhận

Doanh thu bán hàng và cung cấp dịch vụ được ghi nhận khi:

Sản phẩm, hàng hóa, dịch vụ đã được chuyển giao cho khách hàng theo thỏa thuận trong hợp đồng.

Khách hàng đã nhận được sản phẩm, hàng hóa, dịch vụ và sẵn sàng thanh toán.

Doanh nghiệp đã thực hiện nghĩa vụ của mình đối với khách hàng theo thỏa thuận trong hợp đồng.

- Nguyên tắc phân bổ

Doanh thu bán hàng và cung cấp dịch vụ được phân bổ theo thời gian hoặc theo khối lượng công việc thực hiện cho phù hợp với thực tế phát sinh.

Nguyên tắc xác định doanh thu thuần

Doanh thu thuần từ bán hàng và cung cấp dịch vụ được xác định bằng cách trừ đi các khoản giảm trừ doanh thu từ doanh thu bán hàng và cung cấp dịch vụ.

- Nguyên tắc kết chuyển

Doanh thu bán hàng và cung cấp dịch vụ được kết chuyển vào tài khoản 911 – Xác định kết quả kinh doanh trong kỳ.

Ngoài ra, kế toán cần lưu ý một số nguyên tắc kế toán khác khi hạch toán tài khoản 511, bao gồm:

- Nguyên tắc ghi chép kép

Tất cả các nghiệp vụ kinh tế phát sinh liên quan đến tài khoản 511 đều phải được ghi chép vào sổ sách kế toán theo nguyên tắc ghi chép kép.

- Nguyên tắc nhất quán

Phương pháp hạch toán tài khoản 511 phải được áp dụng thống nhất trong suốt kỳ kế toán và các kỳ kế toán tiếp theo, trừ khi có sự thay đổi do chính sách kế toán của doanh nghiệp thay đổi.

- Nguyên tắc trọng yếu

Chỉ ghi nhận các khoản doanh thu bán hàng và cung cấp dịch vụ có tính trọng yếu vào sổ sách kế toán và báo cáo tài chính.

- Nguyên tắc cẩn trọng

Khi hạch toán tài khoản 511, kế toán cần thận trọng, tuân thủ các quy định của pháp luật và các chuẩn mực kế toán hiện hành.

Việc tuân thủ các nguyên tắc kế toán của tài khoản 511 sẽ giúp kế toán phản ánh chính xác doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp trên sổ sách kế toán và báo cáo tài chính.

>>> Tham khảo Bảng hệ thống tài khoản kế toán theo thông tư chi tiết nhất để biết thêm thông tin.

2. Kết cấu tài khoản Doanh thu bán hàng và cung cấp dịch vụ tài khoản 511

a. Nội dung tài khoản Doanh thu bán hàng và cung cấp dịch vụ (TK 511):

Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ phản ánh tổng doanh thu phát sinh từ hoạt động bán hàng hóa, thành phẩm, cung cấp dịch vụ của doanh nghiệp trong một kỳ kế toán.

Doanh thu này bao gồm các khoản thu từ bán hàng hóa, thành phẩm, cung cấp dịch vụ và các khoản trợ cấp, trợ giá của Nhà nước (nếu có).

b. Kết cấu tài khoản:

Bên Nợ:

Các khoản giảm trừ doanh thu, bao gồm:

- Chiết khấu thương mại (nếu có);

- Giảm giá hàng bán do lỗi sản phẩm hoặc khuyến mãi;

- Hàng bán bị trả lại do không đạt tiêu chuẩn hoặc theo thỏa thuận;

Kết chuyển doanh thu thuần sang tài khoản xác định kết quả kinh doanh (tài khoản 911 – Xác định kết quả kinh doanh).

Bên Có:

Ghi nhận doanh thu khi doanh nghiệp bán hàng hóa, cung cấp dịch vụ cho khách hàng theo các điều kiện ghi nhận doanh thu.

Lưu ý:

Tài khoản 511 không có số dư cuối kỳ do toàn bộ doanh thu phát sinh trong kỳ được kết chuyển sang tài khoản 911.

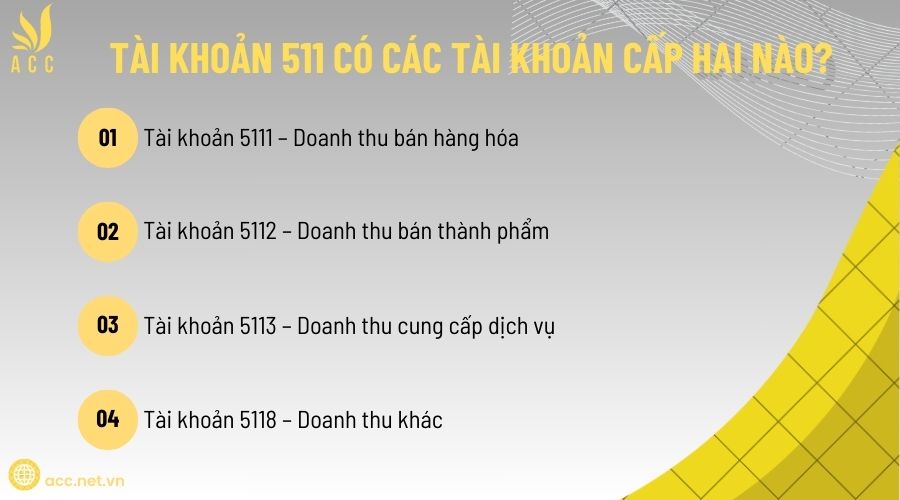

c. Tài khoản cấp 2:

Theo Thông tư 133, tài khoản 511 có bốn tài khoản cấp 2, mỗi tài khoản phản ánh từng loại doanh thu khác nhau:

Tài khoản 5111 – Doanh thu bán hàng hóa:

- Phản ánh doanh thu bán hàng hóa đã xác định là bán trong kỳ kế toán.

- Áp dụng cho các doanh nghiệp kinh doanh thương mại, bán buôn, bán lẻ hàng hóa, vật tư, nguyên liệu, sản phẩm tiêu dùng,…

Tài khoản 5112 – Doanh thu bán thành phẩm:

- Phản ánh doanh thu từ bán thành phẩm, bán sản phẩm sản xuất ra.

- Áp dụng cho các doanh nghiệp sản xuất, chế biến như: công nghiệp, xây dựng, chế tạo máy, nông nghiệp, thủy sản,…

Tài khoản 5113 – Doanh thu cung cấp dịch vụ:

- Phản ánh doanh thu từ hoạt động cung cấp dịch vụ, đã hoàn thành và được xác nhận là đã cung cấp cho khách hàng.

- Áp dụng cho doanh nghiệp hoạt động trong lĩnh vực dịch vụ như: vận tải, du lịch, viễn thông, kiểm toán, tư vấn, giáo dục,…

Tài khoản 5118 – Doanh thu khác:

Phản ánh các khoản doanh thu không thuộc ba loại trên, bao gồm:

- Nhượng bán, thanh lý tài sản (ngoại trừ nhượng bán tài sản cố định, vì tài khoản này thuộc nhóm khác);

- Trợ cấp, trợ giá của Nhà nước;

- Doanh thu từ các hoạt động không thường xuyên khác.

3. Phương pháp hạch toán một số nghiệp vụ chủ yếu liên quan đến doanh thu bán hàng và cung cấp dịch vụ

a. Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ:

Khi doanh nghiệp bán sản phẩm, hàng hóa, dịch vụ:

- Ghi nhận doanh thu: Nợ TK 131, 111, 112…, Có TK 5111, Có TK 333

- Giá vốn: Nợ TK 632, Có TK 155, 156…

Khi doanh nghiệp chiết khấu thương mại, giảm giá hàng bán cho khách hàng:

- Nợ TK 511

- Nợ TK 333

- Có TK 131,111,112…

Doanh nghiệp nhận hàng bán bị trả lại từ khách hàng:

- Ghi giảm doanh thu: Nợ TK 511, Nợ TK 333, Có TK 131, 111, 112

- Ghi giảm giá vốn: Nợ TK 156, 155,…, Có TK 632

Doanh nghiệp bán hàng theo phương thức trả chậm, trả góp:

- Ghi nhận doanh thu: Nợ TK 131, Có TK 511 (Theo giá bán trả ngay 1 lần), Có TK 333, Có TK 3387 (Phần chênh lệch giữa giá bán trả góp so với giá bán trả ngay 1 lần).

- Ghi nhận giá vốn: Nợ TK 632, Có TK 155, 156…

- Cuối mỗi kỳ, kết chuyển doanh thu chưa thực hiện: Nợ TK 3387, Có TK 515

- Khi nhận được tiền trả góp mỗi kỳ, ghi nhận: Nợ TK 111, 112, Có TK 131

- Cuối kỳ kế toán, kết chuyển doanh thu bán hàng và cung cấp dịch vụ trong kỳ sang tài khoản xác định kết quả hoạt động sản xuất kinh doanh: Nợ TK 511, Có TK 911

b. Doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp:

Khi bán sản phẩm, hàng hóa, dịch vụ:

- Ghi nhận doanh thu: Nợ TK 131, 111, 112 (Tổng giá thanh toán), Có TK 511 (Tổng giá thanh toán)

- Ghi nhận giá vốn: Nợ TK 632, Có TK 155, 156….

Khi doanh nghiệp chiết khấu thương mại, giảm giá hàng bán cho khách hàng:

- Ghi giảm doanh thu: Nợ TK 511, Có TK 131, 111, 112

- Ghi giảm giá vốn: Nợ TK 155, 156…, Có TK 632

Khi doanh nghiệp chấp nhận hàng trả lại từ khách hàng:

- Ghi giảm doanh thu: Nợ TK 511, Nợ TK 333, Có TK 131, 111, 112

- Ghi giảm giá vốn: Nợ TK 156, 155…, Có TK 632

Cuối kỳ, kết chuyển doanh thu bán hàng và cung cấp dịch vụ trong kỳ sang tài khoản xác định kết quả kinh doanh: Nợ TK 511, Có TK 911.

Doanh thu của khối lượng sản phẩm (thành phẩm, bán thành phẩm), hàng hóa, dịch vụ đã được xác định là đã bán trong kỳ kế toán

Đối với sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư thuộc đối tượng chịu thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường, kế toán phản ánh doanh thu bán hàng và cung cấp dịch vụ theo giá bán chưa có thuế, các khoản thuế gián thu phải nộp (chi tiết từng loại thuế) được tách riêng ngay khi ghi nhận doanh thu (kể cả thuế GTGT phải nộp theo phương pháp trực tiếp), ghi:

- Nợ các TK 111, 112, 131,… (tổng giá thanh toán)

- Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (giá chưa có thuế)

- Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

Trường hợp không tách ngay được các khoản thuế phải nộp, kế toán ghi nhận doanh thu bao gồm cả thuế phải nộp. Định kỳ kế toán xác định nghĩa vụ thuế phải nộp và ghi giảm doanh thu, ghi:

- Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

- Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

Doanh thu bán hàng và cung cấp dịch vụ phát sinh bằng ngoại tệ

- Ghi sổ kế toán trong số tiền ngoại tệ đã thu hoặc phải thu: Bạn cần ghi sổ kế toán trong số tiền ngoại tệ mà bạn đã thu từ khách hàng hoặc số tiền ngoại tệ mà bạn phải thu. Số tiền này sẽ được ghi vào tài khoản 511 “Doanh thu bán hàng và cung cấp dịch vụ”.

- Quy đổi ngoại tệ sang tiền tệ kế toán: Để hạch toán vào tài khoản 511, bạn cần quy đổi số tiền ngoại tệ sang đơn vị tiền tệ kế toán. Để làm điều này, bạn phải căn cứ vào tỷ giá giao dịch thực tế tại thời điểm phát sinh nghiệp vụ kinh tế. Tỷ giá này sẽ giúp bạn xác định giá trị tương ứng trong đơn vị tiền tệ kế toán.

- Trường hợp nhận tiền ứng trước bằng ngoại tệ: Nếu bạn nhận được tiền ứng trước từ khách hàng bằng ngoại tệ, bạn cần quy đổi số tiền này ra đơn vị tiền tệ kế toán tại thời điểm nhận ứng trước. Sử dụng tỷ giá giao dịch thực tế để xác định giá trị tương ứng và ghi sổ vào tài khoản thích hợp.

Lưu ý rằng việc ghi sổ kế toán bằng ngoại tệ yêu cầu theo dõi tỷ giá giao dịch thực tế tại từng thời điểm phát sinh giao dịch để đảm bảo tính chính xác trong bộ sổ kế toán của bạn.

Đối với giao dịch hàng đổi hàng không tương tự

Khi xuất sản phẩm, hàng hóa đổi lấy vật tư, hàng hóa, TSCĐ không tương tự, kế toán phản ánh doanh thu bán hàng để đổi lấy vật tư, hàng hóa, TSCĐ khác theo giá trị hợp lý tài sản nhận về sau khi điều chỉnh các khoản tiền thu thêm hoặc trả thêm. Trường hợp không xác định được giá trị hợp lý tài sản nhận về thì doanh thu xác định theo giá trị hợp lý của tài sản mang đi trao đổi sau khi điều chỉnh các khoản tiền thu thêm hoặc trả thêm

- Ghi nhận doanh thu:

- Nợ TK 131 – Phải thu của khách hàng (tổng giá thanh toán).

- Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (giá chưa có thuế).

- Có TK 333 – Thuế và các khoản phải nộp Nhà nước (nếu có).

- Ghi nhận giá vốn hàng mang đi trao đổi:

- Nợ TK 632 – Giá vốn hàng bán.

- Có các TK 155, 156 (hoặc các tài khoản liên quan).

- Khi nhận vật tư, hàng hóa, TSCĐ từ bên trao đổi:

- Nợ các TK 152, 153, 156, 211,… (giá mua chưa có thuế GTGT).

- Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có).

- Có TK 131 – Phải thu của khách hàng (tổng giá thanh toán).

- Trường hợp thu thêm tiền từ bên trao đổi (giá trị sản phẩm đi trao đổi lớn hơn giá trị sản phẩm nhận):

- Nợ các TK 111, 112 (số tiền đã thu thêm).

- Có TK 131 – Phải thu của khách hàng.

- Trường hợp trả thêm tiền cho bên trao đổi (giá trị sản phẩm đi trao đổi nhỏ hơn giá trị sản phẩm nhận):

- Nợ TK 131 – Phải thu của khách hàng.

- Có các TK 111, 112, … (số tiền trả thêm).

Lưu ý rằng việc ghi kế toán này cần được thực hiện cẩn thận và theo quy định của pháp luật kế toán và thuế hiện hành tại Việt Nam. Điều này có thể phụ thuộc vào từng trường hợp cụ thể và cần sự hỗ trợ từ chuyên gia kế toán hoặc kiểm toán viên để đảm bảo tuân thủ đầy đủ các quy định và quy tắc kế toán.

Khi bán hàng hóa theo phương thức trả chậm, trả góp

- Khi bán hàng trả chậm hoặc trả góp (giá bán trả tiền ngay chưa có thuế):

- Nợ TK 131 – Phải thu của khách hàng: Đây là số tiền bạn phải thu từ khách hàng sau khi họ mua hàng trả chậm hoặc trả góp.

- Có TK 511- Doanh thu bán hàng và cung cấp dịch vụ (giá bán trả tiền ngay chưa có thuế): Đây là số tiền bạn ghi nhận làm doanh thu từ việc bán hàng, nhưng chưa tính thuế.

- Có TK 333 – Thuế và các khoản phải nộp Nhà nước (3331, 3332): Đây là số tiền thuế bạn phải nộp cho Nhà nước, tính trên giá bán trả tiền ngay.

- Định kỳ, ghi nhận doanh thu tiền lãi bán hàng trả chậm, trả góp trong kỳ:

- Nợ TK 3387 – Doanh thu chưa thực hiện: Đây là số tiền doanh thu chưa được thực hiện từ việc bán hàng trả chậm hoặc trả góp trong kỳ.

- Có TK 515 – Doanh thu hoạt động tài chính (lãi trả chậm, trả góp): Đây là số tiền bạn ghi nhận từ lãi suất hoặc phí dịch vụ liên quan đến việc bán hàng trả chậm hoặc trả góp trong kỳ.

Trường hợp bán sản phẩm, hàng hóa kèm theo sản phẩm, hàng hóa, thiết bị thay thế

- Khi phản ánh giá vốn hàng bán:

- Nợ TK 632 – Giá vốn hàng bán.

- Có các TK 153, 155, 156.

- Khi ghi nhận doanh thu bán hàng (bao gồm sản phẩm, hàng hóa, và thiết bị phụ tùng thay thế):

- Nợ các TK 111, 112, 131.

- Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ.

- Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

>>> Tham khảo Tổ chức bộ máy kế toán trong doanh nghiệp để biết thêm thông tin.

4. Câu hỏi thường gặp

Có thể ghi nhận doanh thu vào tài khoản 511 khi chưa thu tiền?

Có. Doanh thu được ghi nhận khi đáp ứng điều kiện ghi nhận, không phụ thuộc vào việc khách hàng đã thanh toán hay chưa.

Có phải tài khoản 511 được dùng cho tất cả loại hình doanh nghiệp?

Có. Tài khoản 511 áp dụng cho mọi doanh nghiệp có hoạt động kinh doanh hàng hóa, dịch vụ.

Có cần tách doanh thu theo từng loại hình hoạt động không?

Có. Tài khoản 511 có các tài khoản cấp 2 như 5111 (bán hàng hóa), 5112 (dịch vụ), 5113 (xây dựng), 5118 (khác) để theo dõi chi tiết.

Trên đây Kế toán Kiểm toán Thuế ACC đã Hướng dẫn cách hạch toán tài khoản 511 – Tài khoản Doanh thu bán hàng và cung cấp dịch vụ tài khoản

theo Thông tư 133/2016/TT-BTC. Cảm ơn các bạn đã theo dõi bài viết, nếu cần tư vấn hãy liên hệ ngay cho ACC bạn nhé!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN