Hãy cùng khám phá một phần quan trọng của quản lý tài sản trong lĩnh vực kế toán và tài chính – Sơ đồ chữ T tài khoản 211, tài sản cố định hữu hình. Trong bài viết này của Công ty Kế toán Kiểm toán Thuế ACC, chúng ta sẽ tìm hiểu về những khía cạnh quan trọng của tài sản cố định này, bao gồm các loại tài sản, giá trị và vai trò của chúng trong hoạt động kinh doanh của một doanh nghiệp. Hãy cùng nhau khám phá sâu hơn về đề tài thú vị này.

1. Khái niệm về Tài khoản 211 – Tài sản cố định hữu hình

Tài khoản 211 là một tài khoản nợ trong hệ thống kế toán, và nó thường được sử dụng để ghi nhận giá trị ban đầu của tài sản cố định hữu hình khi doanh nghiệp mua chúng hoặc xây dựng chúng từ đầu. Điều này bao gồm giá mua tài sản, cộng thêm các chi phí liên quan như thuế, vận chuyển, và lắp đặt.

Tài khoản 211 giúp doanh nghiệp xác định giá trị tài sản cố định hữu hình trong sổ sách của mình. Điều này quan trọng vì nó ảnh hưởng đến lợi nhuận và tình hình tài chính tổng quan của doanh nghiệp. Nó cũng là cơ sở để tính toán các khoản khấu hao trong tương lai.

Theo Thông tư 200/2014/TT-BTC, Tài sản cố định hữu hình là các tài sản:

– Có hình thái vật chất cụ thể (như nhà xưởng, máy móc, thiết bị, phương tiện vận tải).

– Doanh nghiệp sử dụng cho các mục đích:

- Sản xuất, kinh doanh.

- Cung cấp dịch vụ.

- Cho thuê.

- Phục vụ quản lý doanh nghiệp.

– Thỏa mãn đầy đủ 3 tiêu chuẩn sau:

- Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản.

- Có thời gian sử dụng từ 1 năm trở lên.

- Có nguyên giá được xác định một cách đáng tin cậy và phải có giá trị từ 30 triệu đồng trở lên (theo quy định hiện hành).

2. Mục đích của lập sơ đồ chữ T của tài khoản 211 – Tài sản cố định hữu hình

Sơ đồ chữ T tài khoản 211 – Tài sản cố định hữu hình được lập ra nhằm mục đích:

– Phản ánh đầy đủ, chính xác các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến tài sản cố định hữu hình của doanh nghiệp:

Sơ đồ chữ T tài khoản 211 thể hiện rõ ràng mối quan hệ giữa các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến tài sản cố định hữu hình. Từ đó, kế toán có thể ghi chép đầy đủ, chính xác các nghiệp vụ kinh tế, tài chính này vào tài khoản 211.

– Giúp kế toán theo dõi chi tiết các khoản tăng, giảm tài sản cố định hữu hình theo từng loại TSCĐ, từng nguyên giá, từng giá trị hao mòn lũy kế, từng giá trị còn lại:

Sơ đồ chữ T tài khoản 211 có thể được mở rộng để theo dõi chi tiết các khoản tăng, giảm tài sản cố định hữu hình theo từng loại TSCĐ, từng nguyên giá, từng giá trị hao mòn lũy kế, từng giá trị còn lại. Điều này giúp kế toán nắm bắt được tình hình tài sản cố định hữu hình một cách đầy đủ, chính xác.

– Giúp kế toán kịp thời phát hiện và xử lý các vấn đề phát sinh liên quan đến tài sản cố định hữu hình, như thiếu hụt, hư hỏng,…:

Sơ đồ chữ T tài khoản 211 giúp kế toán theo dõi thường xuyên số dư của tài khoản 211. Nếu số dư bên Nợ của tài khoản 211 giảm, kế toán cần kiểm tra để kịp thời phát hiện và xử lý các vấn đề phát sinh, như thiếu hụt, hư hỏng,…

– Giúp kế toán cung cấp thông tin đầy đủ, chính xác cho các đối tượng sử dụng, như chủ sở hữu, nhà quản lý, các cơ quan quản lý nhà nước, các nhà đầu tư,…:

Thông tin về tài sản cố định hữu hình được cung cấp từ sơ đồ chữ T tài khoản 211 được sử dụng để phân tích, đánh giá tình hình tài chính, kinh doanh của doanh nghiệp, phục vụ cho các mục đích khác nhau của các đối tượng sử dụng.

3. Các bước lập sơ đồ chữ T của tài khoản 211 – Tài sản cố định hữu hình

Dưới đây là cách lập sơ đồ chữ T tài khoản 211:

Bước 1: Vẽ sơ đồ chữ T bao gồm hai bên Nợ và Có.

Bước 2: Ghi tên tài khoản 211 – Tài sản cố định hữu hình vào giữa sơ đồ chữ T.

Bước 3: Ghi nội dung các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến tài sản cố định hữu hình vào hai bên Nợ và Có của sơ đồ chữ T.

- Bên Nợ: Ghi nhận các khoản tăng tài sản cố định hữu hình, như mua sắm, tự xây dựng, nhận góp vốn bằng tài sản cố định,…

- Bên Có: Ghi nhận các khoản giảm tài sản cố định hữu hình, như thanh lý, bán, tặng,…

Số dư cuối kỳ bên Nợ: Tổng giá trị tài sản cố định hữu hình hiện có cuối kỳ.

Số dư cuối kỳ bên Có: Không có.

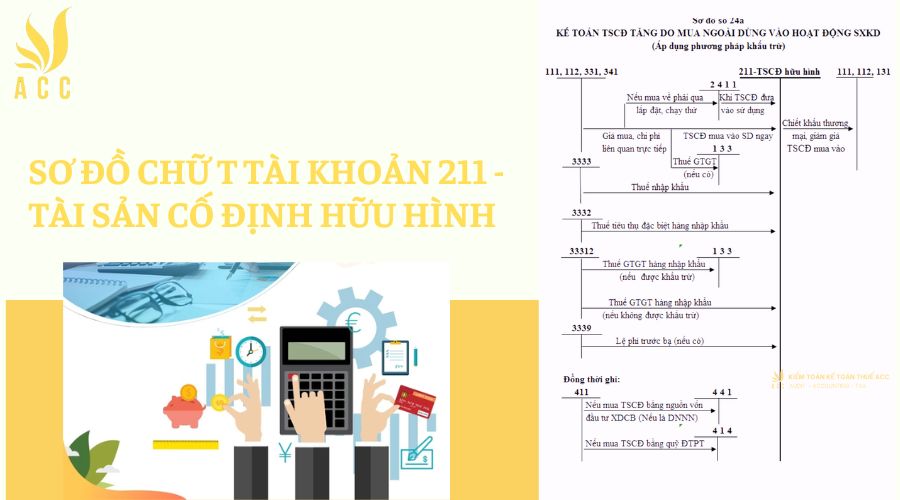

4. Sơ đồ chữ T tài khoản 211 – Tài sản cố định hữu hình

Sơ đồ chữ T của Tài khoản 211 – Tài sản cố định hữu hình được lập nhằm mục đích phản ánh một cách trực quan tình hình biến động và giá trị hiện có của tài sản cố định hữu hình trong doanh nghiệp. Qua sơ đồ này, các giao dịch tăng, giảm nguyên giá TSCĐ hữu hình được theo dõi chi tiết, phục vụ công tác quản lý, hạch toán và phân tích tài sản cố định hiệu quả.

>>> Mời bạn tham khảo hệ thống bảng tài khoản kế toán theo quyết định 15 tại Kế toán Kiểm toán ACC.

6. Kết cấu và nội dung phản ánh của tài khoản 211 – Tài sản cố định hữu hình

Bên Nợ:

- Nguyên giá TSCĐ hữu hình tăng do XDCB hoàn thành bàn giao đưa vào sử dụng, do mua sắm, do nhận vốn góp, do được cấp, do được tăng biếu, tài trợ, phát hiện thừa;

- Điều chỉnh tăng nguyên giá của TSCĐ do xây lắp, trang bị thêm hoặc do cải tạo, nâng cấp;

- Điều chỉnh tăng nguyên giá TSCĐ do đánh giá lại.

Bên Có:

- Nguyên giá của TSCĐ hữu hình giảm do điều chuyển cho doanh nghiệp khác, do nhượng bán, thanh lý hoặc đem đi góp vốn liên doanh, …

- Nguyên giá của TSCĐ giảm do tháo bớt một hoặc một số bộ phận;

- Điều chỉnh giảm nguyên giá TSCĐ do đánh giá lại.

Số dư bên Nợ:

- Nguyên giá TSCĐ hữu hình hiện có ở doanh nghiệp.

Tài khoản 211 – Tài sản cố định hữu hình có 6 tài khoản cấp 2:

- Tài khoản 2111 – Nhà cửa, vật kiến trúc: Phản ánh giá trị các công trình XDCB như nhà cửa, vật kiến trúc, hàng rào, bể, tháp nước, sân bãi, các công trình trang trí thiết kế cho nhà cửa, các công trình cơ sở hạ tầng như đường sá, cầu cống, đường sắt, cầu tàu, cầu cảng…

- Tài khoản 2112 – Máy móc thiết bị: Phản ánh giá trị các loại máy móc, thiết bị dùng trong sản xuất, kinh doanh của doanh nghiệp bao gồm những máy móc chuyên dùng, máy móc thiết bị phục vụ sản xuất và những máy móc đơn lẻ.

- Tài khoản 2113 – Phương tiện vận tải, truyền dẫn: Phản ánh giá trị các loại phương tiện vận tải, gồm phương tiện vận tải đường bộ, sắt, thủy, sông, hàng không, đường ống và các thiết bị truyền dẫn.

- Tài khoản 2114 – Thiết bị, dụng cụ quản lý: Phản ánh giá trị các loại thiết bị, dụng cụ sử dụng trong quản lý, kinh doanh, quản lý hành chính.

- Tài khoản 2115 – Cây lâu năm, súc vật làm việc và cho sản phẩm: Phản ánh giá trị các loại TSCĐ là các loại cây lâu năm, súc vật làm việc, súc vật nuôi để lấy sản phẩm.

- Tài khoản 2118 – TSCĐ khác: Phản ánh giá trị các loại TSCĐ khác chưa phản ánh ở các tài khoản nêu trên.

7. Hạch toán và sử dụng Tài khoản 211

Khi doanh nghiệp mua hoặc xây dựng tài sản cố định hữu hình, quy trình hạch toán thường bao gồm:

- Nợ Tài khoản 211: Để ghi nhận giá trị tài sản cố định hữu hình.

- Nếu có, nợ Tài khoản 133 – Thuế GTGT được khấu trừ: Điều này áp dụng khi doanh nghiệp có quyền khấu trừ thuế GTGT từ việc mua tài sản.

- Có các Tài khoản 111, 112, 331,…: Đây là các tài khoản mà chúng ta sẽ ghi có tùy thuộc vào loại tài sản cụ thể.

- Có Tài khoản 341 (nếu doanh nghiệp vay ngân hàng để mua tài sản cố định): Đây là tài khoản mà chúng ta sẽ ghi có nếu doanh nghiệp vay tiền từ ngân hàng để mua tài sản cố định.

Lưu ý quan trọng là tất cả các chi phí như vận chuyển, chạy thử,… cũng sẽ được tính vào nguyên giá tài sản cố định.

>>> Xem thêm chi tiết về cách hạch toán tài khoản 211 tại đây để có thêm nhiều thông tin hữu ích nhé

Tài khoản 211 – Tài sản cố định hữu hình là một phần quan trọng của hệ thống kế toán và quản lý tài chính của một doanh nghiệp. Việc hiểu rõ về cách sử dụng và hạch toán tài khoản này giúp doanh nghiệp duy trì tính minh bạch trong quản lý tài sản và tài chính tổng quan.