Chứng từ kế toán thanh toán là một loại chứng từ kế toán dùng để ghi nhận các khoản thanh toán phát sinh trong quá trình hoạt động của doanh nghiệp. Vậy phân loại chứng từ kế toán thanh toán như thế nào ? Hãy cùng Kế toán Kiểm toán Thuế ACC tìm hiểu về vấn đề này thông qua bài viết dưới đây.

1. Chứng từ kế toán thanh toán là gì ?

Chứng từ kế toán thanh toán là những giấy tờ, vật mang tin phản ánh các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến thanh toán của doanh nghiệp. Chứng từ kế toán thanh toán là căn cứ để ghi sổ kế toán, lập báo cáo kế toán và cung cấp thông tin cho các bên liên quan.

Yêu cầu đối với chứng từ kế toán thanh toán

- Chứng từ kế toán thanh toán cần đảm bảo các yêu cầu sau:

- Đủ nội dung: Chứng từ kế toán thanh toán cần có đầy đủ các nội dung theo quy định của pháp luật.

- Chính xác: Chứng từ kế toán thanh toán cần được lập chính xác, không sai sót.

- Kịp thời: Chứng từ kế toán thanh toán cần được lập kịp thời, không chậm trễ.

- Tầm quan trọng của chứng từ kế toán thanh toán

Chứng từ kế toán thanh toán có vai trò quan trọng trong công tác kế toán, cụ thể như sau:

- Là căn cứ để ghi sổ kế toán: Chứng từ kế toán thanh toán là căn cứ để ghi sổ kế toán, từ đó đảm bảo tính đầy đủ, chính xác, kịp thời của thông tin kế toán.

- Là căn cứ để lập báo cáo kế toán: Chứng từ kế toán thanh toán là căn cứ để lập báo cáo kế toán, từ đó cung cấp thông tin cho các bên liên quan.

- Là căn cứ để kiểm tra, kiểm soát kế toán: Chứng từ kế toán thanh toán là căn cứ để kiểm tra, kiểm soát kế toán, từ đó phát hiện kịp thời các sai sót, gian lận trong quá trình ghi sổ, lập báo cáo kế toán.

Một số lưu ý khi lập chứng từ kế toán thanh toán

Để lập chứng từ kế toán thanh toán một cách đầy đủ, chính xác, kịp thời, cần lưu ý một số vấn đề sau:

- Nắm vững quy định của pháp luật về chứng từ kế toán: Kế toán cần nắm vững quy định của pháp luật về chứng từ kế toán để lập chứng từ kế toán một cách đúng quy định.

- Sử dụng đúng mẫu chứng từ kế toán: Kế toán cần sử dụng đúng mẫu chứng từ kế toán theo quy định của pháp luật.

- Lập chứng từ kế toán kịp thời: Kế toán cần lập chứng từ kế toán kịp thời, không chậm trễ.

- Kiểm tra, đối chiếu chứng từ kế toán: Kế toán cần kiểm tra, đối chiếu chứng từ kế toán để đảm bảo tính chính xác, trung thực của thông tin.

- Chứng từ kế toán thanh toán là một công cụ quan trọng trong công tác kế toán thanh toán. Việc lập chứng từ kế toán thanh toán đúng quy định sẽ giúp đảm bảo tính đầy đủ, chính xác, kịp thời của thông tin kế toán, từ đó giúp doanh nghiệp quản lý dòng tiền một cách hiệu quả.

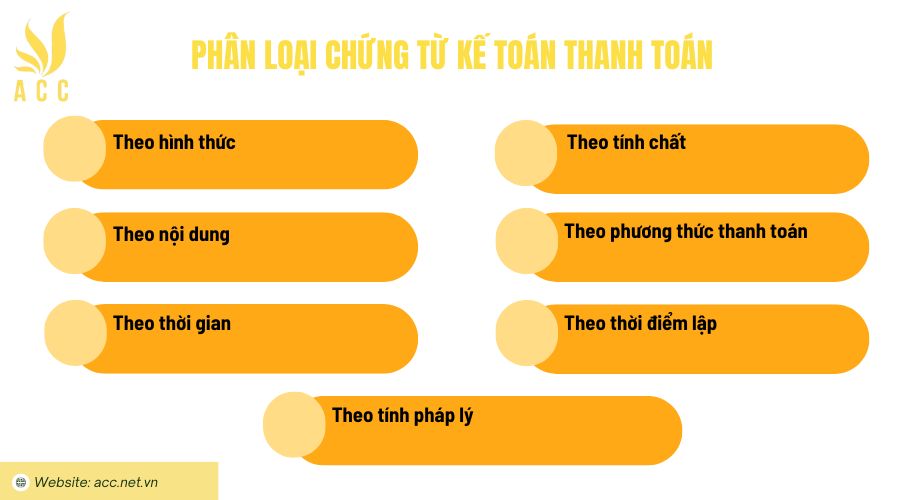

2. Phân loại chứng từ kế toán thanh toán

Chứng từ kế toán thanh toán là những giấy tờ, văn bản được lập ra nhằm ghi nhận các nghiệp vụ thanh toán phát sinh trong doanh nghiệp. Chứng từ kế toán thanh toán có vai trò quan trọng trong việc đảm bảo cho các nghiệp vụ thanh toán được ghi chép đầy đủ, chính xác, đúng quy định và cung cấp thông tin chính xác cho việc lập báo cáo tài chính.

Chứng từ kế toán thanh toán được phân loại theo các tiêu chí sau:

Theo hình thức

- Chứng từ gốc: Là chứng từ được lập ra ngay khi phát sinh nghiệp vụ thanh toán, phản ánh đầy đủ, chính xác nội dung của nghiệp vụ thanh toán.

- Chứng từ ghi sổ: Là chứng từ được lập trên cơ sở chứng từ gốc, tổng hợp các nghiệp vụ thanh toán phát sinh trong một thời gian nhất định.

Theo nội dung

- Chứng từ thanh toán tiền: Là chứng từ được lập khi doanh nghiệp thanh toán tiền cho nhà cung cấp, khách hàng, ngân hàng,…

- Chứng từ thu tiền: Là chứng từ được lập khi doanh nghiệp thu tiền từ nhà cung cấp, khách hàng,…

Theo thời gian

- Chứng từ hiện hành: Là chứng từ được lập trong thời gian hiện tại, chưa được sử dụng để ghi sổ kế toán.

- Chứng từ đã sử dụng: Là chứng từ đã được lập và sử dụng để ghi sổ kế toán.

Theo tính chất

- Chứng từ nội bộ: Là chứng từ được lập trong nội bộ doanh nghiệp.

- Chứng từ bên ngoài: Là chứng từ được lập bởi bên thứ ba.

Theo phương thức thanh toán

- Chứng từ thanh toán bằng tiền mặt: Là chứng từ được lập khi doanh nghiệp thanh toán bằng tiền mặt.

- Chứng từ thanh toán bằng tiền gửi ngân hàng: Là chứng từ được lập khi doanh nghiệp thanh toán bằng tiền gửi ngân hàng.

- Chứng từ thanh toán bằng chuyển khoản: Là chứng từ được lập khi doanh nghiệp thanh toán bằng chuyển khoản.

- Chứng từ thanh toán bằng tín dụng: Là chứng từ được lập khi doanh nghiệp thanh toán bằng tín dụng.

Theo thời điểm lập

- Chứng từ lập trước khi phát sinh nghiệp vụ: Là chứng từ được lập trước khi phát sinh nghiệp vụ thanh toán.

- Chứng từ lập sau khi phát sinh nghiệp vụ: Là chứng từ được lập sau khi phát sinh nghiệp vụ thanh toán.

Theo tính pháp lý

- Chứng từ có giá trị pháp lý: Là chứng từ có đầy đủ các nội dung và được lập theo đúng quy định của pháp luật.

- Chứng từ không có giá trị pháp lý: Là chứng từ không có đầy đủ các nội dung hoặc không được lập theo đúng quy định của pháp luật.

Một số chứng từ kế toán thanh toán thường gặp

- Phiếu thu: Là chứng từ kế toán được lập khi doanh nghiệp thu tiền từ khách hàng, nhà cung cấp,…

- Phiếu chi: Là chứng từ kế toán được lập khi doanh nghiệp chi tiền cho nhà cung cấp, nhân viên,…

- Ủy nhiệm chi: Là chứng từ kế toán được lập khi doanh nghiệp ủy quyền cho ngân hàng thanh toán tiền cho nhà cung cấp, khách hàng,…

- Lệnh chi: Là chứng từ kế toán được lập khi doanh nghiệp yêu cầu ngân hàng thanh toán tiền cho nhà cung cấp, khách hàng,…

- Giấy báo có: Là chứng từ kế toán được ngân hàng lập khi doanh nghiệp có tiền gửi tại ngân hàng.

- Giấy báo nợ: Là chứng từ kế toán được ngân hàng lập khi doanh nghiệp có nợ tại ngân hàng.

- Hóa đơn: Là chứng từ kế toán được lập khi doanh nghiệp mua hàng hóa, dịch vụ từ nhà cung cấp.

- Biên lai: Là chứng từ kế toán được lập khi doanh nghiệp thu tiền từ khách hàng.

Chứng từ kế toán thanh toán cần được lập đầy đủ, chính xác, đúng quy định của pháp luật. Việc lưu trữ chứng từ kế toán thanh toán cần được thực hiện đúng quy định, đảm bảo an toàn, bảo mật.

3. Quy định luật pháp về chứng từ kế toán thanh toán

Theo quy định tại Điều 16 Luật Kế toán 2015, chứng từ kế toán là giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính đã phát sinh, đã hoàn thành hoặc thực hiện xong.

Chứng từ kế toán thanh toán là chứng từ kế toán phản ánh các nghiệp vụ kinh tế phát sinh liên quan đến việc thu, chi tiền của doanh nghiệp.

Quy định về chứng từ kế toán thanh toán được quy định cụ thể tại Điều 17 Luật Kế toán 2015 và các văn bản hướng dẫn thi hành.

Theo đó, chứng từ kế toán thanh toán phải có các nội dung sau:

- Tên chứng từ

- Ngày, tháng, năm lập chứng từ

- Số, ký hiệu chứng từ

- Tên, địa chỉ, mã số thuế của đơn vị lập chứng từ

- Tên, địa chỉ, mã số thuế của đơn vị nhận chứng từ

- Nội dung nghiệp vụ kinh tế, tài chính

- Số lượng, giá trị của tài sản, hàng hóa, dịch vụ

- Lập chữ ký của người lập chứng từ và chữ ký của người có thẩm quyền theo quy định của pháp luật.

Ngoài các nội dung bắt buộc trên, chứng từ kế toán thanh toán có thể có thêm các nội dung khác theo quy định của pháp luật hoặc yêu cầu quản lý của đơn vị.

Chứng từ kế toán thanh toán phải được lập đầy đủ, rõ ràng, chính xác, trung thực và kịp thời theo quy định của pháp luật.

Các loại chứng từ kế toán thanh toán

Chứng từ kế toán thanh toán được phân loại thành các loại sau:

- Chứng từ thu

- Chứng từ chi

Chứng từ thu là chứng từ phản ánh các nghiệp vụ kinh tế phát sinh liên quan đến việc nhận tiền của doanh nghiệp.

Chứng từ chi là chứng từ phản ánh các nghiệp vụ kinh tế phát sinh liên quan đến việc chi tiền của doanh nghiệp.

Các loại chứng từ kế toán thanh toán cụ thể

Chứng từ thu

- Phiếu thu

- Giấy nộp tiền vào ngân hàng

- Ủy nhiệm chi

- Biên lai thu tiền

Chứng từ chi

- Phiếu chi

- Giấy rút tiền mặt

- Ủy nhiệm chi

- Biên lai thu tiền

- Hóa đơn GTGT

- Hóa đơn bán hàng

Chứng từ thanh toán không dùng tiền mặt

Hóa đơn GTGT, hóa đơn bán hàng là chứng từ kế toán thanh toán được sử dụng phổ biến trong doanh nghiệp.

Hóa đơn GTGT là chứng từ kế toán do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ theo quy định của pháp luật về thuế giá trị gia tăng.

Hóa đơn bán hàng là chứng từ kế toán do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ cho khách hàng.

Để đảm bảo tính chính xác, kịp thời trong việc lập và sử dụng chứng từ kế toán thanh toán, kế toán cần nắm vững các quy định pháp luật về kế toán, thuế và các nghiệp vụ kế toán cơ bản.

4. Tác dụng của chứng từ kế toán thanh toán

Chứng từ kế toán thanh toán là loại chứng từ kế toán phản ánh các nghiệp vụ kinh tế phát sinh liên quan đến việc thu, chi tiền của doanh nghiệp. Chứng từ kế toán thanh toán có tác dụng rất quan trọng trong việc quản lý, kiểm soát các hoạt động thanh toán của doanh nghiệp, cụ thể như sau:

– Là căn cứ ghi chép vào sổ sách kế toán

Chứng từ kế toán thanh toán là căn cứ để kế toán ghi chép các nghiệp vụ kinh tế phát sinh vào sổ sách kế toán. Việc ghi chép đầy đủ, chính xác các thông tin trên chứng từ kế toán thanh toán sẽ giúp đảm bảo tính chính xác, trung thực của sổ sách kế toán.

– Là căn cứ để kiểm tra, đối chiếu

Chứng từ kế toán thanh toán là căn cứ để kiểm tra, đối chiếu các khoản thu, chi của doanh nghiệp. Việc kiểm tra, đối chiếu thường xuyên các chứng từ kế toán thanh toán sẽ giúp phát hiện kịp thời những sai sót, gian lận trong hoạt động thanh toán của doanh nghiệp.

– Là căn cứ để lập báo cáo tài chính

Chứng từ kế toán thanh toán là căn cứ để lập báo cáo tài chính của doanh nghiệp. Việc lập báo cáo tài chính dựa trên các thông tin từ chứng từ kế toán thanh toán sẽ giúp đảm bảo tính trung thực, khách quan của báo cáo tài chính.

– Là căn cứ để thực hiện các nghĩa vụ với cơ quan thuế

Chứng từ kế toán thanh toán là căn cứ để thực hiện các nghĩa vụ với cơ quan thuế. Việc nộp thuế dựa trên các thông tin từ chứng từ kế toán thanh toán sẽ giúp đảm bảo doanh nghiệp thực hiện đúng các quy định về thuế.

Ngoài ra, chứng từ kế toán thanh toán còn có một số tác dụng khác như:

– Là căn cứ để giải quyết các tranh chấp

Trong trường hợp xảy ra tranh chấp, chứng từ kế toán thanh toán là căn cứ để giải quyết tranh chấp. Việc giải quyết tranh chấp dựa trên các thông tin từ chứng từ kế toán thanh toán sẽ giúp đảm bảo tính công bằng, khách quan.

– Là căn cứ để quản lý, điều hành hoạt động kinh doanh

Chứng từ kế toán thanh toán là căn cứ để quản lý, điều hành hoạt động kinh doanh của doanh nghiệp. Việc phân tích, đánh giá các thông tin từ chứng từ kế toán thanh toán sẽ giúp doanh nghiệp nắm bắt được tình hình hoạt động thanh toán, từ đó đưa ra các quyết định quản lý, điều hành phù hợp.

Để đảm bảo chứng từ kế toán thanh toán có giá trị pháp lý, cần phải đáp ứng các yêu cầu sau:

– Được lập đầy đủ, đúng thủ tục

Chứng từ kế toán thanh toán phải được lập đầy đủ, đúng thủ tục theo quy định của pháp luật. Việc lập chứng từ kế toán thanh toán đầy đủ, đúng thủ tục sẽ giúp đảm bảo tính chính xác, trung thực của chứng từ.

– Có đầy đủ chữ ký, đóng dấu

Chứng từ kế toán thanh toán phải có đầy đủ chữ ký, đóng dấu của người có thẩm quyền. Việc có đầy đủ chữ ký, đóng dấu sẽ giúp chứng minh tính xác thực của chứng từ.

– Được lưu trữ đầy đủ, đúng quy định

Chứng từ kế toán thanh toán phải được lưu trữ đầy đủ, đúng quy định của pháp luật. Việc lưu trữ chứng từ kế toán thanh toán đầy đủ, đúng quy định sẽ giúp đảm bảo tính an toàn, bảo mật của chứng từ.

>>>> Tham khảo thêm về Quy trình kế toán thanh toán của doanh nghiệp

5. Câu hỏi thường gặp

Chứng từ kế toán thanh toán có thể phân loại theo phương thức thanh toán không?

Có, chứng từ thanh toán có thể phân loại theo phương thức như tiền mặt, chuyển khoản, séc, thẻ tín dụng, v.v.

Hóa đơn mua hàng có được xem là chứng từ kế toán thanh toán không?

Có, hóa đơn mua hàng là chứng từ kế toán thanh toán hợp lệ khi có đầy đủ thông tin theo quy định.

Phiếu thu có thuộc nhóm chứng từ kế toán thanh toán không?

Có, phiếu thu là chứng từ kế toán thanh toán dùng để ghi nhận các khoản tiền mặt thu vào.

Trên đây là một số thông tin về Phân loại chứng từ kế toán thanh toán. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN