Tổng Kiểm toán Nhà nước, người đứng đầu Kiểm toán Nhà nước, đóng vai trò quan trọng trong hệ thống kiểm toán Việt Nam. Chức vụ này không chỉ đòi hỏi hiểu biết về pháp luật mà còn đòi hỏi năng lực lãnh đạo, đối đầu với thách thức tham nhũng, lãng phí và bảo đảm tính độc lập trong kiểm toán. Bài viết dưới đây Kế toán Kiểm toán Thuế ACC sẽ giúp bạn hiểu rõ hơn về Tổng Kiểm toán Nhà nước, trách nhiệm và quyền hạn của vị trí quan trọng này.

1. Tổng Kiểm toán Nhà nước là ai?

Tổng Kiểm toán Nhà nước là người đứng đầu cơ quan Kiểm toán Nhà nước, chịu trách nhiệm trước Quốc hội và Ủy ban Thường vụ Quốc hội về tổ chức và hoạt động của Kiểm toán Nhà nước. Theo quy định tại Điều 12 Luật Kiểm toán Nhà nước năm 2015, Tổng Kiểm toán Nhà nước do Quốc hội bầu, miễn nhiệm và bãi nhiệm theo đề nghị của Ủy ban Thường vụ Quốc hội. Nhiệm kỳ của Tổng Kiểm toán Nhà nước là 5 năm, tương ứng với nhiệm kỳ của Quốc hội, và có thể được bầu lại nhưng không quá hai nhiệm kỳ liên tiếp.

Vào ngày 21 tháng 10 năm 2022, tại Kỳ họp thứ 4, Quốc hội khóa XV, ông Ngô Văn Tuấn đã được bầu giữ chức vụ Tổng Kiểm toán Nhà nước nhiệm kỳ 2021-2026 với tỷ lệ tán thành 92,17%.

Trước khi đảm nhận vị trí này, ông Ngô Văn Tuấn đã trải qua nhiều vị trí công tác quan trọng, bao gồm:

- Chuyên viên Vụ Chính sách tài chính, Bộ Tài chính.

- Phó Chánh Văn phòng kiêm Trợ lý Bộ trưởng Bộ Tài chính.

- Vụ trưởng Vụ Tài chính các Ngân hàng và tổ chức tài chính, Bộ Tài chính.

- Phó Trưởng Ban Kinh tế Trung ương.

- Bí thư Tỉnh ủy Hòa Bình.

Với kinh nghiệm phong phú trong lĩnh vực tài chính và quản lý nhà nước, ông Ngô Văn Tuấn được kỳ vọng sẽ lãnh đạo Kiểm toán Nhà nước thực hiện hiệu quả nhiệm vụ kiểm toán, đảm bảo tính minh bạch và hiệu quả trong quản lý tài chính công.

Tổng Kiểm toán Nhà nước có trách nhiệm lãnh đạo và chỉ đạo Kiểm toán Nhà nước thực hiện các nhiệm vụ, quyền hạn theo quy định của pháp luật; trình bày báo cáo tổng hợp kết quả kiểm toán năm, báo cáo công tác trước Quốc hội hoặc Ủy ban Thường vụ Quốc hội; trả lời chất vấn của đại biểu Quốc hội và chịu trách nhiệm trước pháp luật về nội dung các báo cáo kiểm toán.

>>>> Tìm hiểu Luật kiểm toán nhà nước sửa đổi mới nhất

2. Trách nhiệm của Tổng Kiểm toán Nhà nước

Tổng Kiểm toán Nhà nước có trách nhiệm lãnh đạo và chỉ đạo Kiểm toán Nhà nước thực hiện nhiệm vụ, quyền hạn quy định tại Điều 10 và Điều 11 Luật Kiểm toán Nhà nước năm 2015. Điều này đòi hỏi vị trí này phải có kiến thức sâu rộng về hệ thống pháp luật Việt Nam và quốc tế, đặc biệt là lĩnh vực kiểm toán.

Tổng Kiểm toán Nhà nước phải trình bày báo cáo tổng hợp kết quả kiểm toán hàng năm, báo cáo công tác trước Quốc hội và trả lời chất vấn của đại biểu Quốc hội trước Quốc hội hoặc Ủy ban thường vụ Quốc hội. Điều này yêu cầu vị trí này phải có khả năng nghiên cứu và đề xuất cụ thể hoá, thể chế hoá đường lối, chủ trương, chính sách của Đảng thành pháp luật của Nhà nước.

Ngoài ra, Tổng Kiểm toán Nhà nước còn phải chịu trách nhiệm trước pháp luật về nội dung báo cáo kiểm toán của Kiểm toán Nhà nước. Điều này đặt ra yêu cầu cao về tính cẩn thận, tỉ mỉ trong công việc kiểm toán.

Tổng Kiểm toán Nhà nước còn có quyền quyết định và tổ chức thực hiện các biện pháp cụ thể để tăng cường kỷ luật, kỷ cương trong hoạt động kiểm toán Nhà nước; phòng, chống tham nhũng trong cơ quan Kiểm toán Nhà nước theo quy định của Luật Phòng, chống tham nhũng; thực hành tiết kiệm, chống lãng phí và mọi biểu hiện quan liêu, hách dịch, cửa quyền của công chức, viên chức thuộc Kiểm toán Nhà nước. Điều này đòi hỏi kiên quyết và bản lĩnh đấu tranh với các biểu hiện tiêu cực, tham nhũng, lãng phí.

Tổng Kiểm toán Nhà nước còn có quyền ban hành Quy trình kiểm toán vụ việc có dấu hiệu tham nhũng để quy định trình tự, thủ tục tiến hành kiểm toán, việc xác minh, làm rõ vụ việc tham nhũng, việc công khai báo cáo kiểm toán vụ việc có dấu hiệu tham nhũng. Điều này đòi hỏi kiến thức sâu về quản lý nhà nước và sự quyết đoán trong việc đối phó với tham nhũng.

3. Quyền hạn của Tổng Kiểm toán Nhà nước

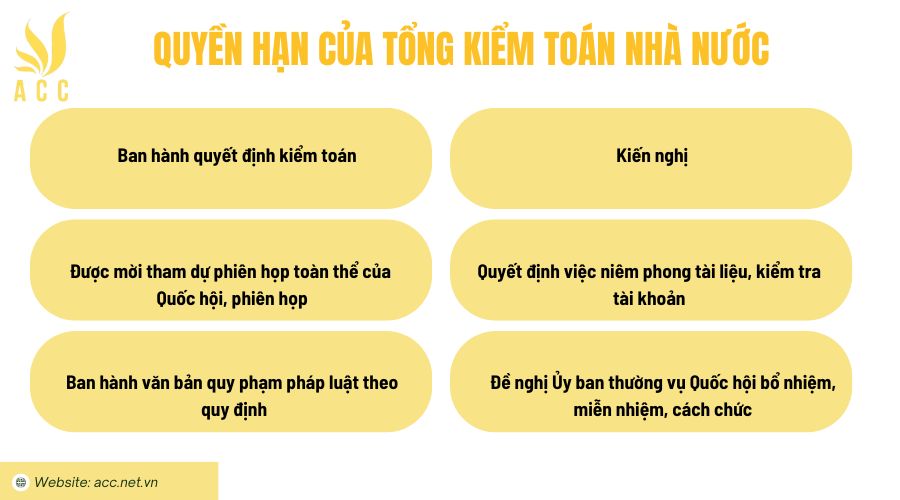

Căn cứ Điều 14 Luật Kiểm toán Nhà nước năm 2015, Tổng Kiểm toán Nhà nước có quyền hạn sau đây:

- Ban hành quyết định kiểm toán, quyết định việc kiểm toán theo đề nghị của cơ quan, tổ chức quy định tại khoản 3 Điều 10 Luật Kiểm toán Nhà nước 2015. Điều này đòi hỏi sự kiến thức sâu rộng về các lĩnh vực kiểm toán và quản lý.

- Được mời tham dự phiên họp toàn thể của Quốc hội, phiên họp của Ủy ban thường vụ Quốc hội, phiên họp của Chính phủ về vấn đề có liên quan. Điều này đòi hỏi sự am hiểu về quy trình và quy định của Quốc hội và Chính phủ.

- Ban hành văn bản quy phạm pháp luật theo quy định của Luật ban hành văn bản quy phạm pháp luật. Điều này đòi hỏi sự nắm bắt kỹ thuật viết văn bản pháp luật.

- Kiến nghị Bộ trưởng, Thủ trưởng cơ quan ngang bộ, Thủ trưởng cơ quan thuộc Chính phủ, các cơ quan khác ở trung ương, Chủ tịch Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương, thủ trưởng cấp trên trực tiếp của đơn vị được kiểm toán xử lý theo thẩm quyền đối với cơ quan, tổ chức, cá nhân có hành vi cản trở hoạt động kiểm toán của Kiểm toán Nhà nước; cung cấp thông tin, tài liệu sai sự thật cho Kiểm toán Nhà nước; không thực hiện hoặc thực hiện không đầy đủ, kịp thời kết luận, kiến nghị của Kiểm toán Nhà nước.

- Quyết định việc niêm phong tài liệu, kiểm tra tài khoản của đơn vị được kiểm toán hoặc cá nhân có liên quan.

- Đề nghị Ủy ban thường vụ Quốc hội bổ nhiệm, miễn nhiệm, cách chức đối với Phó Tổng Kiểm toán Nhà nước. Điều này đòi hỏi sự kiểm soát và quản lý nội bộ.

4. Tổng kiểm toán nhà nước cần đáp ứng các điều kiện nào về chức danh?

Căn cứ vào Quy định 214-QĐ/TW năm 2020, Tổng Kiểm toán Nhà nước cần đáp ứng các tiêu chuẩn chung của Uỷ viên Ban Chấp hành Trung ương và một số điều kiện cụ thể khác. Điều này đòi hỏi Tổng Kiểm toán Nhà nước phải có kiến thức sâu rộng về hệ thống pháp luật Việt Nam và quốc tế, nhất là lĩnh vực phụ trách. Đồng thời, Tổng Kiểm toán Nhà nước cần có năng lực nghiên cứu, đề xuất cụ thể hoá, thể chế hoá đường lối, chủ trương, chính sách của Đảng thành pháp luật của Nhà nước. Điều này đòi hỏi sự hiểu biết sâu rộng về quy trình và quy định của các cơ quan chính trị và quản lý.

Tổng Kiểm toán Nhà nước cần am hiểu quản lý nhà nước, có kinh nghiệm lãnh đạo, chỉ đạo, điều hành và kịp thời quyết định những vấn đề khó, phức tạp thuộc lĩnh vực phụ trách. Điều này đòi hỏi năng lực lãnh đạo và quản lý rất cao.

Tổng Kiểm toán Nhà nước không được bị chi phối bởi lợi ích nhóm, không vụ lợi; có bản lĩnh, kiên quyết đấu tranh với các biểu hiện tiêu cực, tham nhũng, lãng phí. Điều này đòi hỏi sự kiên quyết và lòng kiên nhẫn trong đối mặt với áp lực từ môi trường làm việc.

5. Trình tự bầu Tổng Kiểm toán Nhà nước

Căn cứ vào Nội quy kỳ họp Quốc hội, trình tự bầu Tổng Kiểm toán Nhà nước được quy định như sau:

- Ủy ban Thường vụ Quốc hội trình danh sách đề cử để Quốc hội bầu Tổng Kiểm toán Nhà nước.

- Ngoài danh sách do Ủy ban Thường vụ Quốc hội đề nghị, đại biểu Quốc hội có quyền giới thiệu thêm hoặc tự ứng cử vào chức danh Tổng Kiểm toán Nhà nước; người được giới thiệu ứng cử có quyền rút khỏi danh sách người ứng cử.

- Đại biểu Quốc hội thảo luận tại Đoàn đại biểu Quốc hội; Chủ tịch Quốc hội có thể họp với các Trưởng Đoàn đại biểu Quốc hội để trao đổi về các vấn đề có liên quan.

- Ủy ban Thường vụ Quốc hội báo cáo Quốc hội về việc giải trình, tiếp thu ý kiến đại biểu Quốc hội thảo luận tại Đoàn đại biểu Quốc hội; trình Quốc hội quyết định danh sách người ứng cử do đại biểu Quốc hội giới thiệu thêm hoặc tự ứng cử (nếu có).

- Quốc hội thảo luận, biểu quyết thông qua danh sách để bầu Tổng Kiểm toán Nhà nước.

- Quốc hội thành lập Ban kiểm phiếu.

- Quốc hội bầu Tổng Kiểm toán Nhà nước bằng hình thức bỏ phiếu kín.

- Ban kiểm phiếu báo cáo kết quả kiểm phiếu, kết quả biểu quyết.

- Ủy ban Thường vụ Quốc hội trình Quốc hội dự thảo nghị quyết bầu Tổng Kiểm toán Nhà nước.

- Quốc hội thảo luận.

- Ủy ban Thường vụ Quốc hội báo cáo Quốc hội về việc giải trình, tiếp thu ý kiến đại biểu Quốc hội và chỉnh lý dự thảo nghị quyết.

- Quốc hội biểu quyết thông qua dự thảo nghị quyết.

Trình tự này đảm bảo tính minh bạch, công bằng và dân chủ trong việc bầu Tổng Kiểm toán Nhà nước.

>>>> Xem qua Kiểm toán nhà nước khu vực 8 chi tiết nhất

6. Câu hỏi thường gặp

Tổng Kiểm toán Nhà nước có quyền bổ nhiệm Phó Tổng Kiểm toán Nhà nước không?

Không. Phó Tổng Kiểm toán Nhà nước do Ủy ban Thường vụ Quốc hội bổ nhiệm theo đề nghị của Tổng Kiểm toán Nhà nước.

Tổng Kiểm toán Nhà nước có quyền quyết định kế hoạch kiểm toán hàng năm không?

Có. Tổng Kiểm toán Nhà nước lập kế hoạch kiểm toán hàng năm và trình Ủy ban Thường vụ Quốc hội phê duyệt.

Tổng Kiểm toán Nhà nước có quyền xử phạt vi phạm hành chính không?

Không. Kiểm toán Nhà nước chỉ có quyền kiến nghị xử lý vi phạm, không có thẩm quyền xử phạt hành chính.

Tổng Kiểm toán Nhà nước là một vị trí quan trọng trong hệ thống kiểm toán Nhà nước, với nhiều trách nhiệm và quyền hạn quan trọng. Để đảm nhận vị trí này, người được bầu cần phải đáp ứng các tiêu chuẩn cao cấp về kiến thức, năng lực và phẩm chất. Trình tự bầu Tổng Kiểm toán Nhà nước cũng được quy định một cách chi tiết và minh bạch để đảm bảo tính công bằng và dân chủ trong quá trình bầu cử. Trên đây là những thông tin từ Kế toán Kiểm toán Thuế ACC cung cấp đến bạn. Nếu có bất kỳ thắc mắc nào về các vấn đề liên quan, vui lòng liên hệ với chúng tôi để được giải đáp chi tiết.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN