Sơ đồ chữ T trong lĩnh vực kế toán là một công cụ cơ bản giúp tổ chức thông tin về các tài khoản kế toán. Với hình dạng như “chữ T”, sơ đồ này bao gồm hai cột: cột bên trái ghi nợ và cột bên phải ghi có. Mỗi cột đại diện cho một tài khoản cụ thể. Hạch toán theo sơ đồ chữ T thường bắt đầu bằng việc xác định giao dịch cần ghi chép, sau đó xác định tài khoản ghi nợ và ghi có tương ứng. Số tiền của giao dịch được ghi vào cột ghi nợ và ghi có, theo quy tắc ghi nợ và ghi có. Qua quá trình này, sơ đồ chữ T cho phép kiểm soát các giao dịch kế toán một cách rõ ràng và cung cấp thông tin cần thiết để theo dõi và đánh giá tình hình tài chính của doanh nghiệp hoặc tổ chức.

1. Sơ đồ chữ T trong kế toán là gì?

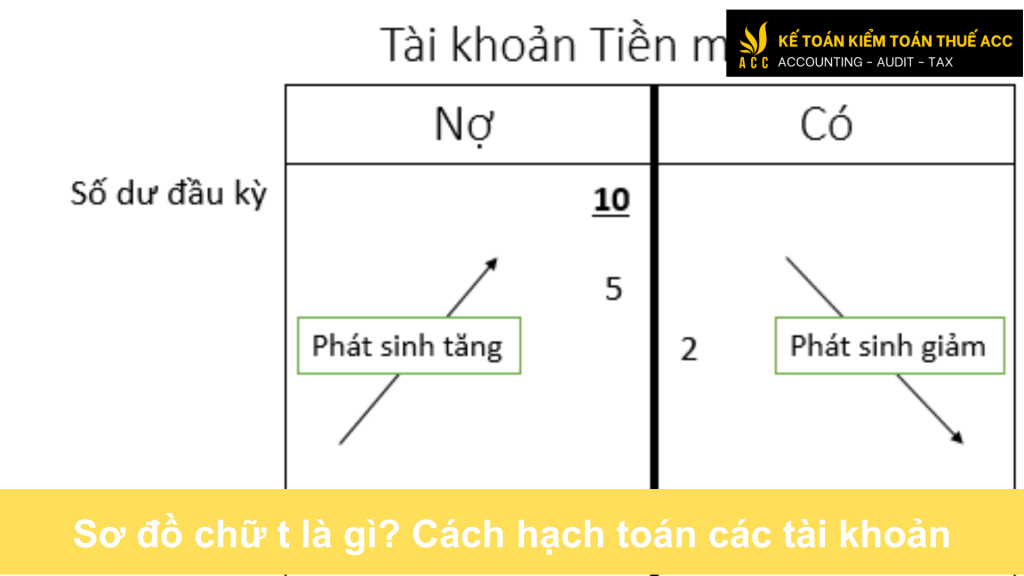

Sơ đồ chữ T trong kế toán là một công cụ quan trọng được sử dụng để ghi chép và theo dõi các giao dịch tài chính của một doanh nghiệp. Sơ đồ chữ T thường được biểu diễn dưới dạng một bảng với hai cột: một cột cho các tài khoản nợ và một cột cho các tài khoản có. Mỗi tài khoản được ghi ở giữa, tạo thành hình chữ “T”, do đó có tên gọi là sơ đồ chữ T.

Các tài khoản nợ thường nằm ở bên trái của sơ đồ chữ T, trong khi các tài khoản có nằm ở bên phải. Khi một giao dịch xảy ra, số tiền sẽ được ghi vào cả hai cột tương ứng với tài khoản nợ và tài khoản có, giữ cho tổng của cả hai cột luôn cân bằng.

Sơ đồ chữ T giúp rõ ràng hóa quá trình ghi chép kế toán và theo dõi tình hình tài chính của doanh nghiệp. Nó cho phép người kế toán và các bên liên quan dễ dàng kiểm tra và xác nhận tính chính xác của các giao dịch. Thông qua sơ đồ chữ T, người sử dụng có thể nhanh chóng nhận biết được sự tăng giảm của các khoản nợ và có trong mỗi tài khoản, đồng thời giúp tạo ra các báo cáo tài chính chi tiết và đầy đủ.

Sơ đồ chữ T cũng đóng vai trò quan trọng trong quá trình chuẩn bị báo cáo tài chính như bảng cân đối kế toán. Khi kế toán viên ghi chép các giao dịch, họ sẽ sử dụng sơ đồ chữ T để đảm bảo rằng mọi giao dịch được phản ánh đúng và đầy đủ trên hệ thống kế toán.

Mỗi tài khoản trên sơ đồ chữ T thường có một số mã hoặc tên đặc biệt, giúp xác định mục đích và tính chất của tài khoản đó. Ví dụ, tài khoản nợ có thể là “Nợ ngắn hạn” hoặc “Nợ dài hạn,” trong khi tài khoản có có thể là “Có vốn chủ sở hữu” hoặc “Có doanh thu.”

Sơ đồ chữ T không chỉ áp dụng cho các tài khoản chính như tiền mặt, tài sản cố định, hay nợ phải trả, mà còn cho các tài khoản thu nhập, chi phí, và các yếu tố khác liên quan đến hoạt động kinh doanh. Điều này giúp tạo ra một hệ thống kế toán có tổ chức, dễ theo dõi và phân tích.

Trong ngữ cảnh rộng lớn hơn, sơ đồ chữ T còn là công cụ hữu ích để đàm phán và truyền đạt thông tin tài chính giữa các bên liên quan, như cổ đông, ngân hàng, hoặc các đối tác kinh doanh. Sự rõ ràng và cấu trúc của nó giúp mọi người hiểu rõ hơn về tình hình tài chính và hiệu suất kinh doanh của doanh nghiệp.

2. Phương pháp đọc sơ đồ chữ T trong kế toán

Để đọc sơ đồ chữ T trong kế toán, bạn cần hiểu cách sắp xếp và cách thức hoạt động của sơ đồ này.

Đây là cách đọc và hiểu sơ đồ chữ T:

Tiêu đề tài khoản: Mỗi cột của sơ đồ chữ T thường đại diện cho một tài khoản cụ thể. Tiêu đề của cột bên trái là tài khoản ghi nợ, còn cột bên phải là tài khoản ghi có.

Ghi nợ và ghi có:

Ghi nợ (bên trái): Khi một số tiền được ghi vào cột này, nó đại diện cho việc tăng tài khoản ghi nợ hoặc giảm tài sản, ví dụ như chi phí, chi tiêu, hay một số khoản nợ phải trả.

Ghi có (bên phải): Khi một số tiền được ghi vào cột này, nó thường biểu thị việc giảm tài khoản ghi có hoặc tăng tài sản, như doanh thu, tiền thu được, hoặc số tiền bạn nợ cho người khác.

Sự cân bằng: Mỗi giao dịch kế toán phải duy trì sự cân bằng giữa phần ghi nợ và phần ghi có. Điều này có nghĩa là tổng số tiền ghi nợ phải bằng tổng số tiền ghi có.

Giao dịch kế toán: Khi có giao dịch, số tiền được ghi vào cột tương ứng với tài khoản ghi nợ và ghi có theo quy tắc ghi nợ và ghi có tương ứng với loại giao dịch kế toán.

Sử dụng trong phân tích: Sơ đồ chữ T cũng được sử dụng để phân tích tình hình tài chính, kiểm tra tính đúng đắn của hạch toán và thấy rõ ràng tài khoản nào đang có hoạt động.

Kỹ năng đọc sơ đồ chữ T là quan trọng trong việc hiểu và thực hiện các giao dịch kế toán cũng như trong việc phân tích tài chính của doanh nghiệp.

Phương pháp đọc sơ đồ chữ T trong kế toán là một kỹ năng quan trọng giúp người làm kế toán hiểu rõ về tình hình tài chính của doanh nghiệp. Sơ đồ chữ T thường được sử dụng để biểu diễn các tài khoản trong sổ cái, giúp theo dõi và phân loại các giao dịch tài chính.

- Cấu trúc sơ đồ chữ T:

- Sơ đồ chữ T gồm hai phần chính: phần bên trái ghi có dấu (D) và phần bên phải ghi có dấu (C).

- Tài khoản nào tăng có giá trị được ghi ở phần D, trong khi tài khoản nào giảm có giá trị được ghi ở phần C.

- Đọc và hiểu thông tin:

- Khi đọc sơ đồ chữ T, người làm kế toán cần xác định loại tài khoản (tài sản, nợ, vốn) và hướng tăng giảm của mỗi tài khoản.

- Tài khoản tăng sẽ có giá trị ở phần D, còn tài khoản giảm sẽ có giá trị ở phần C.

- Quy tắc ghi sổ cái:

- Khi ghi sổ cái, các giao dịch tăng và giảm của mỗi tài khoản được phản ánh đúng theo sơ đồ chữ T.

- Sự tăng giảm của tài khoản phải được ghi chính xác để đảm bảo cân bằng sổ cái.

- Áp dụng trong phân tích tài chính:

- Phương pháp này không chỉ giúp ghi chép thông tin một cách rõ ràng mà còn hỗ trợ trong việc phân tích tình hình tài chính doanh nghiệp.

- Bằng cách đọc sơ đồ chữ T, người làm kế toán có thể nhận biết các xu hướng tài chính và đưa ra các quyết định chiến lược phù hợp.

- Lưu ý khi đọc sơ đồ chữ T:

- Kiểm tra kỹ lưỡng đơn vị tiền tệ và đảm bảo tính chính xác của dữ liệu.

- Xác định rõ ràng loại tài khoản để hiểu đúng ý nghĩa của giao dịch.

Phương pháp đọc sơ đồ chữ T là một công cụ hữu ích trong công việc kế toán, giúp tăng cường hiểu biết về tình hình tài chính và quản lý tài khoản một cách chính xác.

3. Phân tích Sơ đồ chữ T cho các tài khoản kế toán chi tiết

Phân tích sơ đồ chữ T cho các tài khoản kế toán chi tiết thường liên quan đến việc hiểu và đánh giá các tài khoản kế toán cụ thể, thông qua việc sắp xếp các giao dịch vào các tài khoản cụ thể và xem xét sự thay đổi trong các cột ghi nợ và ghi có của sơ đồ chữ T. Dưới đây là các bước phân tích:

Xác định tài khoản cụ thể: Mỗi cột trên sơ đồ chữ T đại diện cho một tài khoản cụ thể. Đầu tiên, xác định tài khoản mà bạn muốn phân tích, ví dụ như tài khoản nguyên vật liệu, tiền mặt, công nợ phải thu, v.v.

Ghi chép giao dịch: Xem xét các giao dịch liên quan đến tài khoản đó và ghi chép chúng vào sơ đồ chữ T. Ghi vào cột ghi nợ nếu tài khoản tăng và ghi vào cột ghi có nếu tài khoản giảm.

Xem xét sự cân bằng: Đảm bảo rằng tổng số tiền ghi nợ phải bằng tổng số tiền ghi có trong sơ đồ chữ T. Điều này thể hiện rằng mọi giao dịch kế toán được ghi chép một cách chính xác.

Phân tích giao dịch: Xem xét loại giao dịch và cách nó ảnh hưởng đến tài khoản cụ thể. Ví dụ, nếu tài khoản nguyên vật liệu tăng, có thể điều này phản ánh việc mua hàng hoặc nhập kho nguyên vật liệu mới.

Kiểm tra tính hợp lý: Phân tích sơ đồ chữ T để xác định xem có bất kỳ lỗi hạch toán nào không, hoặc xem xét liệu tất cả các giao dịch đã được ghi chép chính xác và đầy đủ hay chưa.

Phân tích sơ đồ chữ T cho các tài khoản kế toán chi tiết giúp bạn hiểu rõ hơn về cách các giao dịch ảnh hưởng đến từng tài khoản cụ thể và đánh giá tính chính xác và đầy đủ của hạch toán.

3.1 Đặc Điểm của Sơ Đồ Chữ T

- Chia Ra Hai Phần Chính:

- Phần Nợ (Bên Trái): Thường chứa các tài khoản tăng.

- Phần Có (Bên Phải): Được sử dụng để ghi các tài khoản giảm.

- Tổ Chức Hệ Thống Tài Khoản:

- Mỗi tài khoản kế toán chi tiết sẽ có một dòng trong sơ đồ chữ T.

- Các tài khoản tương đồng sẽ nằm cùng một dòng, giúp dễ dàng so sánh và theo dõi.

3.2 Phân Tích Cụ Thể

- Tài Khoản Ngân Hàng:

- Phần Nợ: Ghi các giao dịch tiền gửi hoặc tăng số dư tài khoản ngân hàng.

- Phần Có: Ghi rút tiền hoặc các phí liên quan đến tài khoản ngân hàng.

- Tài Khoản Nợ Phải Trả:

- Phần Nợ: Ghi các khoản nợ phải trả trong một khoảng thời gian cụ thể.

- Phần Có: Ghi các thanh toán đã được thực hiện.

- Tài Khoản Công Nợ Khách Hàng:

- Phần Nợ: Ghi bán hàng hoặc cung cấp dịch vụ cho khách hàng.

- Phần Có: Ghi các thanh toán nhận được từ khách hàng.

- Tài Khoản Công Nợ Nhà Cung Cấp:

- Phần Nợ: Ghi các mua hàng hoặc dịch vụ từ nhà cung cấp.

- Phần Có: Ghi các thanh toán đã được thực hiện cho nhà cung cấp.

3.4 Ưu Điểm của Phương Pháp Sơ Đồ Chữ T

- Dễ Hiểu và Sử Dụng:

- Sơ đồ chữ T giúp nhìn nhận một cách rõ ràng về sự biến động của tài khoản.

- Tổ Chức Hóa Thông Tin:

- Các tài khoản cùng loại được tổ chức thành các dòng, tạo ra một hệ thống rõ ràng và dễ theo dõi.

- Thuận Tiện Cho Phân Tích:

- Cho phép dễ dàng phân tích các giao dịch và theo dõi hiệu suất tài chính.

4. Phương pháp tính toán số dư tài khoản trong sơ đồ chữ T

Để tính toán số dư tài khoản trong sơ đồ chữ T, bạn cần thực hiện các bước sau:

Xác định các giao dịch liên quan đến tài khoản:

Xem xét tất cả các giao dịch ghi chép vào sơ đồ chữ T liên quan đến tài khoản đó.

Giao dịch ghi nợ và giao dịch ghi có tương ứng với tài khoản bạn quan tâm.

Tổng hợp số tiền ghi nợ và ghi có:

Tổng số tiền được ghi vào cột ghi nợ và cột ghi có của tài khoản đó trên sơ đồ chữ T.

Tính toán số dư:

Số dư của tài khoản là sự khác biệt giữa tổng số tiền ghi nợ và tổng số tiền ghi có.

Sử dụng quy tắc ghi nợ và ghi có:

Nếu tổng số tiền ghi nợ lớn hơn tổng số tiền ghi có, sẽ có số dư dương (dư nợ).

Nếu tổng số tiền ghi nợ nhỏ hơn tổng số tiền ghi có, sẽ có số dư âm (dư có).

Số dư này thể hiện tình trạng tài khoản, liệu tài khoản đó có dư nợ hay dư có sau tất cả các giao dịch đã được ghi chép.

Kiểm tra tính đúng đắn:

Số dư của tài khoản phải phản ánh chính xác tình trạng của tài khoản sau các giao dịch.

Nếu có sai sót trong việc ghi chép hoặc tính toán, cần kiểm tra lại từng giao dịch để xác minh tính chính xác.

Tính toán số dư của tài khoản trong sơ đồ chữ T giúp xác định tình trạng tài khoản sau mỗi chu kỳ giao dịch và làm rõ liệu tài khoản đó có dư nợ hay dư có.

Để tính toán số dư tài khoản trong sơ đồ chữ T, chúng ta có thể sử dụng một số phương pháp cụ thể nhằm đảm bảo tính chính xác và minh bạch trong quá trình kiểm tra số liệu tài chính. Dưới đây là một số phương pháp thường được áp dụng:

- Phương Pháp Cộng Dư:

- Đầu tiên, ghi chép tất cả các giao dịch tăng và giảm tương ứng với các tài khoản trong sơ đồ chữ T.

- Sau đó, tính tổng số dư của các tài khoản nợ và tài khoản có.

- Sử dụng công thức: Số dư cuối kỳ = Số dư đầu kỳ + Tổng số dư nợ – Tổng số dư có.

- Phương Pháp Sổ Cái:

- Sử dụng sổ cái để lưu trữ chi tiết giao dịch của từng tài khoản.

- Tính toán số dư cuối kỳ cho mỗi tài khoản bằng cách cộng thêm số dư đầu kỳ với tổng số giao dịch nợ và trừ đi tổng số giao dịch có.

- Phương Pháp Cân Đối:

- Đảm bảo rằng tổng số dư nợ bằng tổng số dư có sau mỗi giao dịch.

- Theo dõi cân đối số dư bằng cách kiểm tra và sửa chữa mọi sai sót ngay khi chúng xuất hiện.

- Kiểm Tra Chuẩn Chứng Từ:

- Kiểm tra mỗi chuẩn chứng từ để đảm bảo rằng các thông tin về số dư tài khoản được ghi chính xác.

- Theo dõi các giao dịch không phù hợp để sửa lỗi ngay từ khi chúng xảy ra.

- Sử Dụng Phần Mềm Tài Chính:

- Áp dụng công nghệ và phần mềm tài chính để tự động hóa việc tính toán số dư và giảm thiểu sai sót do con người.

Lưu ý rằng, bất kỳ phương pháp nào cũng cần được thực hiện cẩn thận và có sự giám sát chặt chẽ để đảm bảo tính chính xác của thông tin tài khoản và ngăn chặn sự mất mát tài chính không mong muốn.

- Xác Nhận Số Dư Định Kỳ:

- Thực hiện kiểm tra số dư định kỳ theo chu kỳ cố định, thường là cuối tháng hoặc cuối quý, để đảm bảo rằng số dư tài khoản được cập nhật và chính xác.

- So sánh số dư trong sổ cái với số dư trong bảng cân đối kế toán để phát hiện và sửa chữa lỗi.

- Quản Lý Giao Dịch Chuyển Tiền:

- Trong trường hợp có các giao dịch chuyển tiền giữa các tài khoản, đảm bảo rằng các số dư tương ứng trên cả hai tài khoản được cập nhật đồng thời.

- Theo dõi các phí và chi phí liên quan đến giao dịch chuyển tiền để đảm bảo tính chính xác trong việc tính toán số dư tài khoản.

- Đối Chiếu Số Liệu:

- Thực hiện đối chiếu định kỳ giữa số liệu tài khoản trong sơ đồ chữ T với các tài liệu hỗ trợ như hóa đơn, biên lai và bất kỳ chứng từ nào liên quan.

- Điều này giúp xác nhận tính chính xác của các giao dịch và số liệu tài khoản.

- Chăm Sóc Khách Hàng:

- Duy trì sự liên lạc hiệu quả với khách hàng để giải quyết mọi thắc mắc liên quan đến số dư tài khoản của họ.

- Cung cấp thông tin chính xác và chi tiết để khách hàng có thể kiểm tra và xác nhận số dư tài khoản của họ.

- Học Tập Liên Tục:

- Theo dõi các thay đổi trong quy định và tiêu chuẩn kế toán để đảm bảo rằng phương pháp tính toán số dư tài khoản luôn tuân thủ các quy định hiện hành.

- Cập nhật kiến thức và kỹ năng của bản thân về các phương pháp và công nghệ mới nhất liên quan đến tính toán số dư tài khoản.

Tóm lại, việc tính toán số dư tài khoản trong sơ đồ chữ T đòi hỏi sự chặt chẽ, tỉ mỉ và liên tục. Các phương pháp trên không chỉ giúp bảo đảm tính chính xác của số liệu mà còn tăng cường khả năng phát hiện và sửa chữa lỗi kế toán.

5. Hướng dẫn thực hiện hạch toán theo sơ đồ chữ T

Để thực hiện hạch toán theo sơ đồ chữ T, làm theo các bước sau đây:

Xác định giao dịch kế toán:

Bắt đầu bằng việc xác định giao dịch cần hạch toán, ví dụ như mua bán hàng hóa, thanh toán hóa đơn, thu chi tiền mặt, v.v.

Xác định tài khoản liên quan:

Xác định tài khoản ghi nợ và tài khoản ghi có liên quan đến mỗi giao dịch. Ví dụ: nếu bạn mua hàng hóa, tài khoản nguyên vật liệu có thể được ghi nợ, trong khi tài khoản tiền mặt hoặc công nợ phải trả có thể được ghi có.

Ghi chép vào sơ đồ chữ T:

Ghi số tiền tương ứng vào cột ghi nợ và ghi có của các tài khoản liên quan vào sơ đồ chữ T.

Số tiền ghi vào cột ghi nợ phải bằng số tiền ghi vào cột ghi có để đảm bảo cân đối.

Kiểm tra tính đúng đắn:

Xác minh xem tất cả các giao dịch đã được ghi chép chính xác và đầy đủ trên sơ đồ chữ T. Đảm bảo rằng không có sai sót ghi chép nào và tất cả các số liệu cân đối.

Tính toán số dư tài khoản:

Tính toán số dư của mỗi tài khoản sau khi ghi chép các giao dịch. Sử dụng phương pháp tính số dư tài khoản để xác định xem tài khoản có dư nợ hay dư có sau mỗi giao dịch.

Bảo quản và kiểm tra hạch toán:

Bảo quản sơ đồ chữ T và các hồ sơ kế toán liên quan cho việc kiểm tra sau này.

Thực hiện kiểm tra định kỳ để xác nhận tính chính xác của hạch toán.

Hướng dẫn thực hiện hạch toán theo sơ đồ chữ T giúp đảm bảo tính chính xác và đầy đủ của các giao dịch kế toán, cũng như việc theo dõi số dư tài khoản sau mỗi giao dịch.

Trên đây Kế toán Kiểm Toán thuế ACC đã cung cấp cho bạn kiến thức về Sơ đồ chữ t là gì? Cách hạch toán các tài khoản. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN