Kiểm toán Nhà nước là một hoạt động quan trọng được thực hiện bởi các công chức của cơ quan chức năng Nhà nước, nhằm mục đích kiểm toán tình hình tuân thủ của doanh nghiệp và các tổ chức đối với ngân sách nhà nước. Chức năng này đóng một vai trò quan trọng trong việc đảm bảo tính chính xác, đúng đắn và hợp pháp của các sổ sách, chứng từ và số liệu kế toán, từ đó giúp ngăn chặn tham nhũng và đảm bảo sự minh bạch trong quản lý tài chính công. Vì vậy, nhiều người đọc thắc mắc mức lương kiểm toán nhà nước hiện nay có phù hợp với vai trò quan trọng của kiểm toán nhà nước không? Cùng Kế toán Kiểm toán Thuế ACC xem qua bài viết sau để biết thêm thông tin về lương kiểm toán nhà nước hiện nay nhé!

1. Đối tượng của kiểm toán Nhà nước

Kiểm toán Nhà nước là quá trình đánh giá, kiểm tra và xác minh về việc quản lý, sử dụng nguồn lực công và tài sản của Nhà nước. Đối tượng của kiểm toán Nhà nước bao gồm những tổ chức, cơ quan, và đơn vị thuộc hệ thống hành chính Nhà nước, trong đó có:

- Cơ quan hành chính Nhà nước: Các cơ quan như Bộ, Ban, Ủy ban, Sở, Cục, Vụ, Trung ương và địa phương, nơi người lao động làm việc trực tiếp để thực hiện chức năng, nhiệm vụ của Nhà nước.

- Đơn vị kinh tế Nhà nước: Các doanh nghiệp, tổ chức sự nghiệp có vốn đầu tư từ ngân sách Nhà nước, do Nhà nước nắm giữ đa số vốn cổ phần hoặc toàn bộ vốn.

- Tổ chức chính trị – xã hội: Các tổ chức đảng, đoàn thể, các tổ chức xã hội, nơi có sự quản lý và sử dụng nguồn lực từ ngân sách Nhà nước.

- Đối tượng liên quan đến dự án và chương trình: Các dự án, chương trình được triển khai với nguồn lực từ ngân sách Nhà nước, đặc biệt là những dự án quan trọng, chiến lược có tác động lớn đến phát triển quốc gia.

- Các tổ chức tài chính Nhà nước: Ngân hàng Nhà nước, các tổ chức tài chính khác được Nhà nước sở hữu hoặc quản lý vốn.

- Các tổ chức quản lý tài nguyên và môi trường: Các cơ quan, tổ chức có trách nhiệm quản lý và bảo vệ tài nguyên và môi trường, được tài trợ bởi ngân sách Nhà nước.

- Các đối tượng khác có liên quan: Các tổ chức, cá nhân tham gia vào quản lý, sử dụng nguồn lực và tài sản của Nhà nước một cách trực tiếp hoặc gián tiếp.

Qua quá trình kiểm toán Nhà nước, đối tượng này được đánh giá về việc tuân thủ pháp luật, hiệu quả trong quản lý nguồn lực và tài sản, đồng thời đảm bảo rằng chúng đóng góp đúng mục tiêu phát triển kinh tế – xã hội của đất nước.

>>>> Tham khảo Luật kiểm toán nhà nước chi tiết nhất

2. Mức lương kiểm toán nhà nước

Hiện nay, theo thông tin từ Bộ Tài chính Việt Nam, mức lương kiểm toán nhà nước có thể tham khảo như sau:

- Lương cơ bản: Tùy theo cấp bậc và kinh nghiệm của kiểm toán viên, mức lương cơ bản có thể dao động từ khoảng 5 triệu VND đến hơn 20 triệu VND (hoặc nhiều hơn) mỗi tháng.

- Phụ cấp và tiền thưởng: Kiểm toán viên nhà nước cũng có thể được hưởng các khoản phụ cấp và tiền thưởng tùy thuộc vào quy định của cơ quan hoặc tổ chức mình công tác. Các khoản này có thể bao gồm phụ cấp đi lại, phụ cấp ăn trưa, tiền thưởng thành tích, và các khoản khác.

- Điều kiện làm việc: Để làm kiểm toán viên nhà nước, bạn cần có bằng cử nhân hoặc cao hơn trong lĩnh vực kế toán, kiểm toán hoặc tài chính. Ngoài ra, bạn cần đáp ứng các yêu cầu về đạo đức nghề nghiệp, chuyên môn, và trình độ đào tạo.

Lưu ý rằng mức lương kiểm toán nhà nước có thể thay đổi theo thời gian và quy định của cơ quan quản lý. Để biết thông tin cụ thể và cập nhật nhất, bạn nên liên hệ với cơ quan quản lý hoặc tổ chức kiểm toán tại Việt Nam.

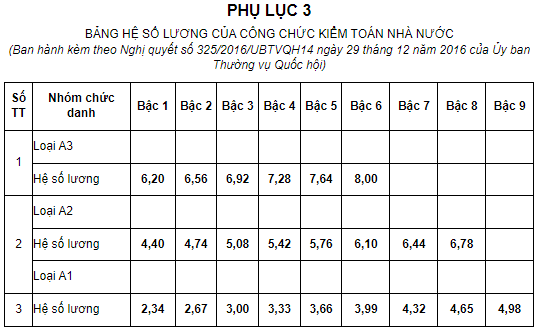

Theo quy định tại Phụ lục 3 Bảng hệ số lương của Kiểm toán viên chính do Ủy ban Thường vụ Quốc hội ban hành kèm theo Nghị quyết 325/2016/UBTVQH14 quy định như sau:

Ghi chú:

Đối tượng áp dụng bảng lương cán bộ, công chức ngành Kiểm toán nhà nước như sau:

– Loại A3 gồm: Chuyên viên cao cấp, Kiểm toán viên cao cấp và tương đương;

– Loại A2 gồm: Chuyên viên chính, Kiểm toán viên chính và tương đương;

– Loại A1 gồm: Chuyên viên, Kiểm toán viên và tương đương.

Như vậy, Kiểm toán viên chính có hệ số lương từ: 4.40 đến 6.78.

Theo quy định tại Điều 3 Thông tư 10/2023/TT-BNV thì mức lương của Kiểm toán viên chính được tính như sau:

Mức lương thực hiện = Mức lương cơ sở x Hệ số lương hiện hưởng

Từ 01/7/2023 thì mức lương cơ sở thay đổi thành 1.800.000 đồng/tháng (khoản 1 Điều 3 Nghị quyết 69/2022/QH15 và Nghị định 24/2023/NĐ-CP). Khi đó Kiểm toán viên chính sẽ nhận mức lương là: 7.920.000 đồng/tháng và 12.204.000 đồng/tháng.

3. Vai trò của Kiểm toán Nhà nước Việt Nam

Kiểm toán Nhà nước Việt Nam có vai trò quan trọng trong hệ thống quản lý tài chính công, giúp đảm bảo tính minh bạch, hiệu quả và trách nhiệm giải trình trong việc sử dụng ngân sách và tài sản nhà nước. Một số vai trò chính bao gồm:

Kiểm tra và đánh giá tài chính công

- Kiểm toán Nhà nước thực hiện kiểm tra, đánh giá việc quản lý, sử dụng ngân sách nhà nước, tiền và tài sản công tại các cơ quan, tổ chức.

- Phát hiện sai sót, gian lận, lãng phí trong quản lý tài chính và tài sản công.

Nâng cao tính minh bạch và trách nhiệm giải trình

- Đảm bảo việc thu, chi ngân sách đúng quy định, tránh thất thoát ngân sách nhà nước.

- Cung cấp thông tin kiểm toán để Quốc hội, Chính phủ và các cơ quan liên quan có cơ sở giám sát tài chính công.

Hỗ trợ công tác phòng, chống tham nhũng, tiêu cực

- Kiểm toán Nhà nước có trách nhiệm phát hiện dấu hiệu tham nhũng, gian lận tài chính và đề xuất biện pháp xử lý.

- Đưa ra các kiến nghị nhằm cải thiện chính sách, quy trình quản lý tài chính công.

Góp phần hoàn thiện chính sách tài chính – ngân sách

- Dựa trên kết quả kiểm toán, Kiểm toán Nhà nước đưa ra kiến nghị để điều chỉnh cơ chế quản lý tài chính phù hợp hơn.

- Đề xuất sửa đổi các quy định pháp luật nhằm ngăn ngừa sai phạm trong quản lý tài chính công.

Tăng cường hiệu quả quản lý tài chính và sử dụng tài sản công

- Kiểm toán Nhà nước giúp các cơ quan, đơn vị được kiểm toán nhận diện điểm yếu trong quản lý tài chính và khắc phục sai sót.

- Đảm bảo việc phân bổ và sử dụng nguồn lực tài chính một cách hiệu quả, tránh thất thoát, lãng phí.

Kiểm toán Nhà nước Việt Nam đóng vai trò then chốt trong việc duy trì kỷ luật tài chính, thúc đẩy sự minh bạch và góp phần phát triển bền vững nền kinh tế đất nước.

4. Quyền hạn của Kiểm toán Nhà nước

Kiểm toán Nhà nước là cơ quan thực hiện chức năng kiểm toán tài chính công, tài sản công nhằm đảm bảo tính minh bạch và hiệu quả trong quản lý, sử dụng ngân sách. Theo quy định của Luật Kiểm toán Nhà nước, cơ quan này có những quyền hạn quan trọng sau:

- Kiểm toán Tài chính:

- Kiểm toán Nhà nước có quyền kiểm tra, đánh giá và kiểm soát tất cả các tài liệu, chứng từ liên quan đến tài chính của cơ quan, đơn vị Nhà nước.

- Quyền yêu cầu cung cấp thông tin, giải đáp thắc mắc từ các đơn vị được kiểm toán để đảm bảo tính chính xác và đầy đủ của thông tin.

- Kiểm toán Hiệu suất:

- Kiểm toán Nhà nước có quyền đánh giá hiệu suất của các cơ quan, đơn vị, dự án, chính sách để đảm bảo rằng nguồn lực được sử dụng hiệu quả và đạt được mục tiêu đề ra.

- Quyền đề xuất các biện pháp cải tiến để tăng cường hiệu suất và hiệu quả trong quản lý và sử dụng tài nguyên.

- Kiểm toán Tuân thủ Pháp luật:

- Kiểm toán Nhà nước có quyền kiểm tra và đảm bảo rằng các hoạt động của cơ quan, đơn vị tuân thủ đúng các quy định pháp luật liên quan.

- Quyền đưa ra ý kiến về mức độ tuân thủ và đề xuất biện pháp xử lý nếu phát hiện vi phạm.

- Kiểm toán Chất lượng thông tin:

- Quyền kiểm soát chất lượng thông tin được công bố, đảm bảo rằng thông tin được cung cấp là đầy đủ, chính xác và thực tế.

- Quyền đưa ra ý kiến về độ tin cậy của thông tin được công bố.

- Kiểm toán Năng lực và Nguồn lực:

- Kiểm toán Nhà nước có quyền đánh giá năng lực tổ chức và sử dụng nguồn lực, bao gồm cả nhân sự, để đảm bảo hoạt động được thực hiện một cách hiệu quả.

Tất cả những quyền hạn này đều nhằm mục đích tăng cường giám sát, chống tham nhũng, và đảm bảo tính minh bạch và trách nhiệm trong quản lý nguồn lực của Nhà nước.

- Kiểm toán Hiệu quả và Hiệu lực Quản lý:

- Kiểm toán Nhà nước có quyền đánh giá hiệu quả của các quy trình và phương pháp quản lý được áp dụng trong cơ quan, đơn vị.

- Quyền đề xuất các biện pháp cải thiện để tối ưu hóa hiệu quả và hiệu lực trong việc quản lý nguồn lực và thực hiện các chính sách, dự án.

- Kiểm toán Chuẩn mực và Tiêu chí:

- Kiểm toán Nhà nước có quyền kiểm tra việc áp dụng các chuẩn mực và tiêu chí liên quan đến quản lý tài chính và nguồn lực.

- Quyền đưa ra ý kiến về việc cơ quan, đơn vị có tuân thủ đúng các tiêu chuẩn hay không và đề xuất biện pháp nếu có vi phạm.

- Kiểm toán Môi trường và Bền vững:

- Kiểm toán Nhà nước có quyền đánh giá tác động của các hoạt động của cơ quan, đơn vị đối với môi trường và sự bền vững.

- Quyền đề xuất các biện pháp để giảm thiểu tác động tiêu cực và thúc đẩy các hoạt động bền vững.

- Kiểm toán Nội bộ:

- Kiểm toán Nhà nước có quyền kiểm tra và đánh giá hệ thống kiểm soát nội bộ của cơ quan, đơn vị để đảm bảo tính minh bạch, trung thực và phòng ngừa rủi ro.

- Quyền đưa ra ý kiến về sự hiệu quả của các biện pháp kiểm soát nội bộ và đề xuất cải thiện nếu cần thiết.

- Kiểm toán Dự án và Hợp đồng:

- Kiểm toán Nhà nước có quyền đánh giá quản lý và sử dụng nguồn lực trong các dự án và hợp đồng của cơ quan, đơn vị.

- Quyền đưa ra ý kiến về sự hiệu quả của quản lý dự án, sự tuân thủ hợp đồng và đề xuất biện pháp cải thiện nếu cần.

Những quyền hạn trên giúp Kiểm toán Nhà nước thực hiện nhiệm vụ của mình một cách toàn diện, từ việc đảm bảo tính chính xác của tài chính đến việc đánh giá và cải thiện hiệu suất, đồng thời bảo vệ quyền lợi của Nhà nước và cộng đồng.

>>>> Tìm hiểu Chức năng của kiểm toán nhà nước cùng ACC bạn nhé!

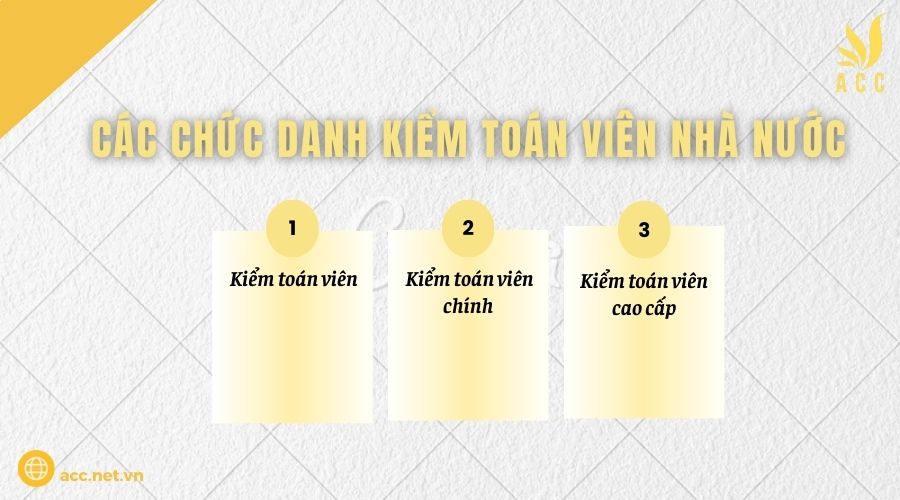

5. Các chức danh Kiểm toán viên nhà nước

Theo quy định hiện hành, hệ thống chức danh Kiểm toán viên Nhà nước được chia thành ba ngạch chính, phản ánh trình độ chuyên môn, kinh nghiệm và trách nhiệm trong hoạt động kiểm toán:

1. Kiểm toán viên

Đây là chức danh cơ bản trong hệ thống kiểm toán nhà nước. Kiểm toán viên thực hiện nhiệm vụ kiểm toán trực tiếp theo kế hoạch được phân công, bao gồm kiểm tra, đánh giá, xác minh các báo cáo tài chính, hoạt động quản lý tài sản công và ngân sách nhà nước.

2. Kiểm toán viên chính

Chức danh này dành cho những kiểm toán viên có kinh nghiệm và chuyên môn cao hơn. Kiểm toán viên chính có nhiệm vụ hướng dẫn, kiểm tra công việc của kiểm toán viên cấp dưới, đồng thời tham gia vào quá trình lập kế hoạch và tổ chức kiểm toán. Họ cũng có thể tham gia soạn thảo báo cáo kiểm toán, đề xuất các kiến nghị nhằm nâng cao hiệu quả quản lý tài chính công.

3. Kiểm toán viên cao cấp

Đây là chức danh cao nhất trong hệ thống Kiểm toán viên Nhà nước, dành cho những người có nhiều năm kinh nghiệm và chuyên môn sâu trong lĩnh vực kiểm toán. Kiểm toán viên cao cấp chịu trách nhiệm quản lý, chỉ đạo hoạt động kiểm toán, tham gia xây dựng chính sách, chiến lược kiểm toán nhà nước, đồng thời đánh giá tổng thể hiệu quả sử dụng tài chính công. Họ cũng có vai trò quan trọng trong việc tham mưu, đề xuất các biện pháp cải tiến hệ thống kiểm toán nhằm nâng cao tính minh bạch và hiệu quả quản lý tài chính công.

Hệ thống các chức danh này được quy định dựa trên tiêu chuẩn chung của pháp luật về công chức, đảm bảo tính phù hợp và nhất quán trong hoạt động kiểm toán nhà nước.

6. Hệ số lương kiểm toán nhà nước

Hệ số lương của công chức Kiểm toán nhà nước được quy định tại Phụ lục 3 ban hành kèm theo Nghị quyết 325/2016/UBTVQH14. Hệ số lương này được áp dụng cho các loại ngạch công chức trong Kiểm toán Nhà nước. Dưới đây là bảng hệ số lương cụ thể:

| Số TT | Nhóm chức danh | Bậc 1 | Bậc 2 | Bậc 3 | Bậc 4 | Bậc 5 | Bậc 6 | Bậc 7 | Bậc 8 | Bậc 9 |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Loại A3 | 6,20 | 6,56 | 6,92 | 7,28 | 7,64 | 8,00 | – | – | – |

| 2 | Loại A2 | 4,40 | 4,74 | 5,08 | 5,42 | 5,76 | 6,10 | 6,44 | 6,78 | – |

| 3 | Loại A1 | 2,34 | 2,67 | 3,00 | 3,33 | 3,66 | 3,99 | 4,32 | 4,65 | 4,98 |

Ghi chú: Đối tượng áp dụng bảng lương cán bộ, công chức ngành Kiểm toán Nhà nước gồm: Loại A3 (Chuyên viên cao cấp, Kiểm toán viên cao cấp và tương đương), Loại A2 (Chuyên viên chính, Kiểm toán viên chính và tương đương), và Loại A1 (Chuyên viên, Kiểm toán viên và tương đương).

Nói chung, Kiểm toán Nhà nước đóng một vai trò quan trọng trong đảm bảo tính minh bạch, chính xác và chống tham nhũng trong quản lý tài chính và tài sản công của nhà nước. Các quyền hạn và chức danh của Kiểm toán viên nhà nước đảm bảo rằng công việc này được thực hiện một cách hiệu quả và đúng đắn.

7. Câu hỏi thường gặp

Mức lương kiểm toán nhà nước có thay đổi theo từng năm không?

Có. Lương kiểm toán viên có thể thay đổi theo điều chỉnh của Chính phủ về mức lương cơ sở và các quy định bổ sung.

Có phải tất cả kiểm toán viên nhà nước đều hưởng mức lương như nhau không?

Không. Mức lương phụ thuộc vào ngạch kiểm toán viên (kiểm toán viên, kiểm toán viên chính, kiểm toán viên cao cấp).

Lương kiểm toán nhà nước có phụ thuộc vào bậc lương công chức không?

Có. Kiểm toán viên nhà nước là công chức nên lương được tính theo hệ số bậc lương do nhà nước quy định.

Trên đây là những thông tin về lương kiểm toán nhà nước từ Kế toán Kiểm toán Thuế ACC cung cấp đến bạn. Nếu có bất kỳ thắc mắc nào về các vấn đề liên quan, vui lòng liên hệ với chúng tôi để được giải đáp chi tiết.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN