Mẫu sổ theo Thông tư 133 là công cụ thiết yếu giúp doanh nghiệp quản lý tài chính hiệu quả, tuân thủ đúng quy định pháp luật về kế toán, tiết kiệm thời gian và công sức trong công tác kế toán và nâng cao hiệu quả hoạt động. Doanh nghiệp cần sử dụng mẫu sổ theo thông tư 133 đúng quy định để đảm bảo tính chính xác, đầy đủ và minh bạch trong hoạt động tài chính.Hãy cùng Công ty Kế toán Kiểm toán Thuế ACC tìm hiểu kỹ hơn về vấn đề này nhé !

1.Khái quát về mẫu sổ theo thông tư 133

1.1 Khái niệm về mẫu sổ theo thông 133

Mẫu sổ theo Thông tư 133 là hệ thống sổ sách kế toán được ban hành kèm theo Thông tư 133/2016/TT-BTC của Bộ Tài chính quy định về hệ thống sổ sách kế toán cho doanh nghiệp nhỏ và vừa. Hệ thống sổ sách này bao gồm các sổ kế toán, sổ chi tiết các tài khoản và các sổ phụ theo quy định.

1.2 Tầm quan trọng về mẫu sổ theo thông 133

Mẫu sổ theo Thông tư 133 đóng vai trò vô cùng quan trọng trong hoạt động kế toán của doanh nghiệp, thể hiện qua các khía cạnh sau:

Quản lý tài chính hiệu quả và minh bạch: Hệ thống sổ sách theo Thông tư 133 được thiết kế khoa học, giúp doanh nghiệp ghi chép đầy đủ, chính xác các nghiệp vụ kinh tế, tài chính phát sinh, từ đó theo dõi và quản lý hiệu quả dòng tiền, chi phí, doanh thu, lợi nhuận của doanh nghiệp.Việc sử dụng mẫu sổ theo quy định đảm bảo tính minh bạch trong hoạt động tài chính, giúp doanh nghiệp dễ dàng kiểm soát tình hình tài chính, đánh giá hiệu quả hoạt động kinh doanh và đưa ra quyết định quản lý phù hợp.

Tuân thủ đúng quy định pháp luật về kế toán: Thông tư 133 là văn bản pháp luật quy định chi tiết về hệ thống sổ sách kế toán, trong đó bao gồm các quy định về mẫu sổ, nội dung ghi chép, trình tự ghi chép và bảo quản sổ sách.Việc sử dụng mẫu sổ theo Thông tư 133 giúp doanh nghiệp tuân thủ đầy đủ các quy định pháp luật về kế toán, tránh được các vi phạm pháp luật và các khoản phạt.

Tiết kiệm thời gian và công sức trong công tác kế toán: Hệ thống sổ sách theo Thông tư 133 được thiết kế khoa học, logic, giúp việc ghi chép sổ sách trở nên dễ dàng và nhanh chóng hơn.Việc sử dụng mẫu sổ theo quy định giúp tiết kiệm thời gian và công sức cho cán bộ kế toán, đồng thời nâng cao hiệu quả công tác kế toán.

Nâng cao hiệu quả hoạt động của doanh nghiệp: Hệ thống sổ sách kế toán hoàn thiện, chính xác sẽ cung cấp thông tin hữu ích cho việc quản lý tài chính, đánh giá hiệu quả hoạt động kinh doanh, từ đó giúp doanh nghiệp đưa ra quyết định quản lý phù hợp, nâng cao hiệu quả hoạt động và phát triển bền vững.

2.Mẫu sổ theo thông tư 133

>>> Tải mẫu sổ theo thông 133 tại đây

3.Hệ thống sổ sách kế toán theo Thông tư 133

Hệ thống sổ sách kế toán theo Thông tư 133/2016/TT-BTC được xây dựng dựa trên nguyên tắc kế toán hiện đại, đảm bảo tính khoa học, logic, đáp ứng yêu cầu quản lý tài chính và tuân thủ quy định pháp luật về kế toán. Hệ thống sổ sách bao gồm:

3.1 Sổ kế toán tổng hợp:

- Gồm hai loại: Sổ Nhật ký và Sổ Cái.

- Sổ Nhật ký dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh theo trình tự thời gian và theo quan hệ đối ứng các tài khoản của các nghiệp vụ đó.

- Sổ Cái dùng để ghi chép số dư đầu kỳ, phát sinh trong kỳ và số dư cuối kỳ của các tài khoản kế toán.

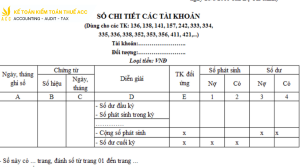

3.2 Sổ kế toán chi tiết:

- Gồm các sổ, thẻ kế toán chi tiết được lập để ghi chép chi tiết các khoản thu, chi, tồn kho, tài sản cố định, vốn… theo từng đối tượng, từng loại tài khoản.

- Số lượng, kết cấu các sổ, thẻ kế toán chi tiết không quy định bắt buộc.

4.Chi tiết các mẫu sổ theo Thông tư 133

4.1 Cách ghi mẫu sổ theo thông tư 133

4.1.1 Chuẩn bị sổ sách:

- Doanh nghiệp cần sử dụng sổ kế toán theo mẫu quy định tại Thông tư 133/2016/TT-BTC.

- Sổ kế toán có thể được lập thành sổ tay, sổ điện tử hoặc kết hợp cả hai hình thức.

- Sổ kế toán phải được đóng dấu, khâu, niêm phong theo quy định.

4.1.2 Ghi chép sổ sách:

Sổ Nhật ký:

- Ghi chép đầy đủ, chính xác, kịp thời các nghiệp vụ kinh tế, tài chính phát sinh trong ngày theo trình tự thời gian.

- Ghi chép theo quan hệ đối ứng các tài khoản của các nghiệp vụ đó.

- Ghi chép rõ ràng, dễ hiểu, dễ kiểm tra, đối chiếu.

- Ghi chép bằng chữ viết tay hoặc in ấn.

- Cột 1: Ghi số hiệu và ngày, tháng của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột 2: Ghi tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh.

- Cột 3: Ghi số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào bên Nợ hoặc bên Có của từng tài khoản.

Sổ Cái:

- Ghi chép số dư đầu kỳ, phát sinh trong kỳ và số dư cuối kỳ của các tài khoản kế toán.

- Ghi chép theo trình tự thời gian và theo quan hệ đối ứng các tài khoản của các nghiệp vụ đó.

- Ghi chép rõ ràng, dễ hiểu, dễ kiểm tra, đối chiếu.

- Ghi chép bằng chữ viết tay hoặc in ấn.

- Cột 1: Ghi số hiệu và ngày, tháng của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột 2: Ghi tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh.

- Cột 3: Ghi số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào bên Nợ hoặc bên Có của từng tài khoản.

- Cột 4: Ghi số dư đầu kỳ của tài khoản.

- Cột 5: Ghi số phát sinh trong kỳ của tài khoản.

- Cột 6: Ghi số dư cuối kỳ của tài khoản.

Sổ kế toán chi tiết:

- Ghi chép chi tiết các khoản thu, chi, tồn kho, tài sản cố định, vốn… theo từng đối tượng, từng loại tài khoản.

- Ghi chép đầy đủ, chính xác, kịp thời các nghiệp vụ kinh tế, tài chính phát sinh trong ngày theo trình tự thời gian.

- Ghi chép theo quan hệ đối ứng các tài khoản của các nghiệp vụ đó.

- Ghi chép rõ ràng, dễ hiểu, dễ kiểm tra, đối chiếu.

- Ghi chép bằng chữ viết tay hoặc in ấn.

4.1.3 Bảo quản sổ sách:

- Sổ sách kế toán phải được bảo quản tại nơi an toàn, tránh ẩm ướt, mối mọt, chuột bọ.

- Sổ sách kế toán phải được lưu giữ trong thời hạn ít nhất 5 năm kể từ ngày tháng lập sổ.

4.2 Danh sách đầy đủ các mẫu sổ theo Thông tư 133.

Theo quy định tại Phụ lục 4 ban hành kèm theo Thông tư 133/2016/TT-BTC, hệ thống sổ sách kế toán theo Thông tư 133 bao gồm 35 mẫu sổ, cụ thể như sau:

4.2.1 Sổ kế toán tổng hợp:

- Sổ Nhật ký chung (S19-NN)

- Sổ Cái (S19-CT)

4.2.2 Sổ kế toán chi tiết:

- Sổ chi tiết hàng hóa (S19-HH)

- Sổ chi tiết vật tư (S19-VT)

- Sổ chi tiết tài sản cố định (S19-TSCD)

- Sổ chi tiết công cụ dụng cụ (S19-CTĐD)

- Sổ chi tiết tiền mặt (S19-TM)

- Sổ chi tiết quỹ ngân hàng (S19-NH)

- Sổ chi tiết các khoản phải thu (S19-PT)

- Sổ chi tiết các khoản phải trả (S19-PT)

- Sổ chi tiết chi phí sản xuất kinh doanh (S19-CP)

- Sổ chi tiết chi phí bán hàng (S19-CBH)

- Sổ chi tiết chi phí quản lý (S19-QL)

- Sổ chi tiết doanh thu bán hàng hóa (S19-DT)

- Sổ chi tiết doanh thu dịch vụ (S19-DV)

- Sổ chi tiết các khoản thu nhập khác (S19-TK)

- Sổ chi tiết các khoản chi phí khác (S19-CK)

- Sổ chi tiết vốn (S19-V)

- Sổ chi tiết lợi nhuận (S19-LN)

- Sổ chi tiết thuế thu nhập doanh nghiệp (S19-TNDN)

- Sổ chi tiết thuế giá trị gia tăng (S19-GTGT)

- Sổ chi tiết các khoản thuế khác (S19-TK)

- Sổ chi tiết các khoản trợ cấp (S19-TC)

- Sổ chi tiết các khoản vay và huy động vốn (S19-VV)

- Sổ chi tiết đầu tư tài chính (S19-ĐT)

- Sổ chi tiết các khoản phải thu theo hợp đồng liên doanh, liên kết (S19-PTL)

- Sổ chi tiết các khoản phải trả theo hợp đồng liên doanh, liên kết (S19-PTL)

- Sổ chi tiết chi phí hoạt động liên doanh, liên kết (S19-CPL)

- Sổ chi tiết doanh thu hoạt động liên doanh, liên kết (S19-DTL)

- Sổ chi tiết các khoản thu nhập khác liên doanh, liên kết (S19-TKL)

- Sổ chi tiết các khoản chi phí khác liên doanh, liên kết (S19-CKL)

- Sổ chi tiết lợi nhuận liên doanh, liên kết (S19-LNL)

5. Lưu ý khi sử dụng mẫu sổ theo Thông tư 133

Sử dụng đúng mẫu sổ theo quy định: Doanh nghiệp cần sử dụng đúng mẫu sổ theo quy định tại Phụ lục 4 ban hành kèm theo Thông tư 133/2016/TT-BTC.Mỗi loại nghiệp vụ kinh tế, tài chính phát sinh phải được ghi chép vào sổ kế toán phù hợp.Không được tự ý thay đổi, bổ sung hoặc xóa bỏ các nội dung trong mẫu sổ.

Ghi chép đầy đủ, chính xác, kịp thời: Ghi chép đầy đủ tất cả các nghiệp vụ kinh tế, tài chính phát sinh trong kỳ kế toán.Ghi chép chính xác nội dung, số tiền và ngày tháng của các nghiệp vụ.Ghi chép kịp thời các nghiệp vụ phát sinh, không để dồn đọng.

Ghi chép rõ ràng, dễ hiểu, dễ kiểm tra: Sử dụng bút mực đen hoặc bút bi để ghi chép. Ghi chép chữ rõ ràng, dễ đọc. Sắp xếp nội dung ghi chép một cách logic, khoa học. Đánh số thứ tự cho các trang sổ và đóng dấu vào các trang sổ.

Bảo quản sổ sách an toàn: Sổ sách kế toán phải được bảo quản tại nơi an toàn, tránh ẩm ướt, mối mọt, chuột bọ. Sổ sách kế toán phải được lưu giữ trong thời hạn ít nhất 5 năm kể từ ngày tháng lập sổ.

Cập nhật thường xuyên các quy định pháp luật mới:Luật Kế toán và các văn bản quy định pháp luật liên quan đến kế toán được thay đổi, bổ sung theo thời gian. Doanh nghiệp cần cập nhật thường xuyên các quy định pháp luật mới để đảm bảo việc ghi chép sổ sách kế toán đúng quy định.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN