Cách kê khai hoá đơn chiết khấu thương mại để hợp thức hoá việc giảm giá này thì không đơn giản. Nhiều kế toán vẫn loay hoay gửi nhiều câu hỏi đến kế toán ACC để được tư vấn và hướng dẫn cách kê khai. Chính vì vậy, Kế Toán ACC đã thông kê và tóm gọn trong bài viết dưới đây để các kế toán có thể hiểu hơn về vấn đề này.

1. Chiết khấu thương mại là gì?

Chiết khấu thương mại được hiểu là khoản chiết khấu mà doanh nghiệp giảm cho khách hàng mua trong điều kiện nếu khách hàng đáp ứng được điều kiện mua hàng. Đa số với trường hợp thường áp dụng chiết khấu thì đa số có thoả thuận trong hợp đồng hoặc là đối với khách hàng thân thiết, hoặc với khách hàng mua số lượng đtạ mức khuyến mãi của doanh nghiệp.

Nhiều người lầm tưởng rằng hình thức khuyến mãi cũng là chiết khấu thương mại. Tuy nhiên cách hiểu này là sai, chiết khấu thương mại không phải là một hình thức khuyến mại hay hàng khuyến mại.Vì vậy việc doanh nghiệp có thực hiện chiết khấu thương mại cho khách hàng thì cũng không cần đăng ký với Sở Công Thương.

2. Cách viết hoá đơn chiết khấu thương mại chi tiết

Căn cứ vào khoản 22 Điều 7 Thông tư 219/2013/TT-BTC chia cách viết hoá đơn chiết khấu thương mại thành các trường hợp sau:

– Cách viết hóa đơn chiết khấu theo từng lần mua

– Cách viết hóa đơn chiết khấu căn cứ vào số lượng, doanh số

Cách viết hóa đơn chiết khấu theo từng lần mua

Chiết khấu theo từng lần mua được hiểu là hàng bán nhận được chiết khấu thương mại và hình thức chiết khấu mà khách hàng nhận được là thì trên hóa đơn giá trị gia tăng sẽ ghi giá bán đã chiết khấu, thuế GTGT và tổng giá thanh toán có thuế GTGT. Vì vậy phần chiết khấu sẽ không được thể hiện trên hóa đơn.

Ví dụ: Ngày 20/05/2022 công ty A có chương trình mua 1 ti vi Samsung có giá gốc chưa thuế là 25.000.000đ vào dịp sinh nhật công ty từ 20/05/2022- 22/05/2022 sẽ chiết khấu thương mại ngay 10%( 2.500.000đ). Trong thời gian đó có khách hàng mua ti vi Sasmung thì nội dung hoá đơn của công ty A xuất như sau:

3. Cách viết hóa đơn chiết khấu căn cứ vào số lượng, doanh số

Đây là cách mà doanh nghiệp thường hay áp dụng nhiều vì sẽ thúc đẩy được doanh số bán hàng của công ty. Trong trường hợp này doanh nghiệp sẽ xuất hoá đơn chiết khấu thương mại bằng cách điều chỉnh trên hóa đơn hàng hóa, dịch vụ của lần mua cuối cùng hoặc hóa đơn lần tiếp sau. Hình thức chiết khấu này được chia ra 2 trường hợp sau:

Trường hợp 1: Nếu số tiền chiết khấu ít hơn số tiền được xuất trên hóa đơn cuối cùng mà người mua nhận được => số tiền chiết khấu sẽ được bù trừ trực tiếp trên hóa đơn cuối cùng đó.

Ví dụ: Trong hợp đồng được kí kết ngày 15/5/2022 giữa công ty A và công ty B, trong hợp đồng có thỏa thuận nếu công ty B mua 5 cái máy lạnh trị giá 10 triệu sẽ được chiết khấu thương mại 3% (10 triệu x 3% x 5 cái = 1,5 triệu).

+ Ngày 15/5, công ty B mua 2 cái, vì lần mua này chưa đủ số lượng quy định nên hóa đơn tại ngày 15/5 vẫn ghi giá 1 máy lạnh là 10 triệu.

+ Ngày 17/5, công ty B tiếp tục mua 2 chiếc, sau khi cộng dồn các lần mua trước vẫn chưa đủ số lượng được chiết khấu nên công ty A xuất hoá đơn ngày 17/05 vẫn là đơn giá 10tr/cái.

+ Ngày 20/5, công ty B mua thêm 1 cái, sau khi cộng dồn các lần mua trước đã đủ số lượng được chiết khấu nên công ty A xuất hóa đơn ngày 20/05 như sau:

Trường hợp 2: Nếu số tiền chiết khấu lớn hơn số tiền trên hóa đơn cuối cùng => lập hóa đơn điều chỉnh giảm các hóa đơn trước đó.

Ví dụ: Trong hợp đồng được kí kết ngày 15/5/2022 giữa công ty A và công ty B, trong hợp đồng có thỏa thuận nếu công ty B mua 10 cái máy lạnh trị giá 20 triệu sẽ được chiết khấu thương mại 15% (20 triệu x 15% x 10 = 30 triệu).

+ Ngày 15/5, công ty B mua 5 cái, vì lần mua này chưa đủ số lượng quy định nên hóa đơn tại ngày 15/5 vẫn ghi giá 1 máy lạnh là 20 triệu.

+ Ngày 17/5, công ty B tiếp tục mua 4 chiếc, sau khi cộng dồn các lần mua trước vẫn chưa đủ số lượng được chiết khấu nên công ty A xuất hoá đơn ngày 17/05 vẫn là đơn giá 20tr/cái.

• Ngày 24/5, công ty B mua 1 chiếc, đã đủ số lượng theo như hợp đồng nên công ty B nhận được chiết khấu thương mại 15% của công ty A. Công ty vẫn sẽ lập 1 hoá đơn như bình thường với đơn giá 20tr/cái.

Tổng tiền chiết khấu là 30tr, tiền mua hàng đơth ngày 24/05 là 20tr. Vì số tiền chiết khấu thương mại là 30 triệu > số tiền trên hóa đơn lần cuối cùng nên công ty A xuất thêm hóa đơn điều chỉnh giảm như sau:

4. Cách kê khai hoá đơn chiết khấu thương mại chuẩn xác

Như đã phân tích ở trên, có nhiều cách kê khai hoá đơn chiết khấu thương mại khác nhau nên dẫn đến cách kê khai hoá đơn cũng có nhiều điểm khác biệt. Kế toán Việt Hưng sẽ chia sẻ cho các bạn cách kê khai như sau:

Trường hợp 1: Chiếc khấu theo từng lần mua

Vì giá trên hoá đơn là giá đã chiếc khấu việc thực hiện kê khai trong trường hợp này bình thường như các hoá đơn khác

Trường hợp 2: Chiết khấu căn cứ vào số lượng, doanh số

Cuối kỳ hoặc kết thúc hợp đồng phải lập thêm 1 hoá đơn GTGT là hoá đơn điều chỉnh giảm. Lúc này, căn cứ vào hoá đơn điều chỉnh giảm và bảng kê các hoá đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh như ví dụ trên để thực hiện kê khai điều chỉnh vào kỳ kế toán hiện tại.

Nguyên tắc kê khai điều chỉnh như sau:

Đối với bên bán: Kê khai [ÂM] vào Chỉ tiêu bán ra [29-33]: Trong quý có nhiều hoá đơn bình thường và có phát sinh thêm hoá đơn chiết khấu thương mại, ta thực hiện trừ đi số tiền tương ứng với hoá đơn chiết khấu thương mại đó.

Ví dụ: Công ty X quý 1/2022 phát sinh 1 hoá đơn chiết khấu thương mại trị giá 10.000.000 đồng, thuế VAT 10%. Sau khi kế toán thực hiện kê khai xong các hoá đơn khác, số liệu tại các chỉ tiêu như sau:

+ [32]: 500.000.000

+ [33]: 50.000.000

Sau đó, kế toán lấy số liệu trên chỉ tiêu [32] và [33] đã kê vừa rồi trừ đi số liệu của hoá đơn chiết khấu thương mại, cụ thể được số liệu như sau:

+ [32]: 500.000.000 – 10.000.000 = 490.000.000

+ [33]: 50.000.000 – 1.000.000 = 19.000.000

Sau đó kế toán điền vào tờ khai số liệu tương ứng:

Đối với bên mua:

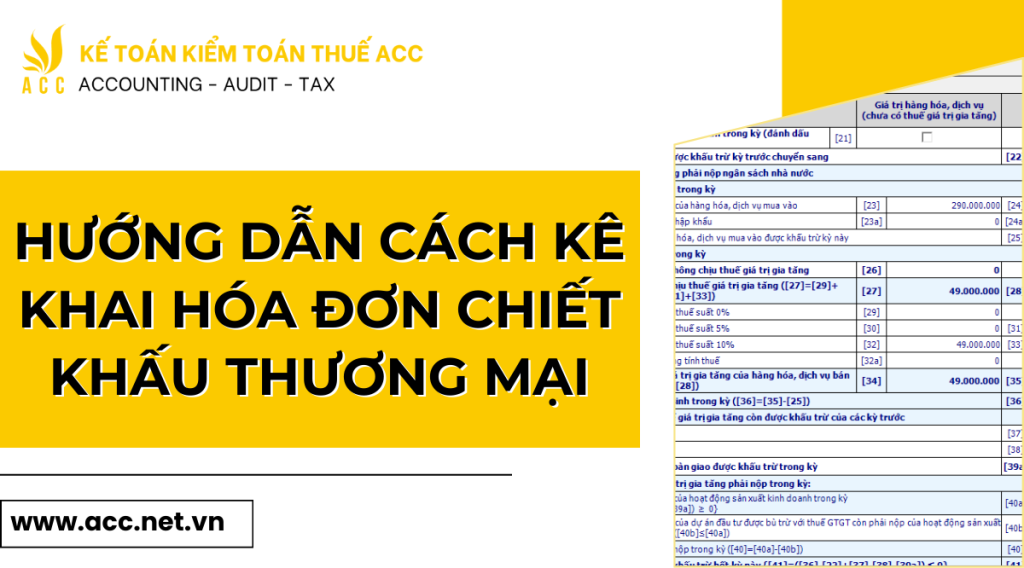

Kê khai âm vào các Chỉ tiêu mua vào [23-25] đối với các hoá đơn đầu vào là chiết khấu thường mại. Cụ thể:

Trừ đi số tiền, tiền thuế của hoá đơn điều chỉnh: Trong kỳ phát sinh nhiều hoá đơn khác và hoá đơn chiết khấu thương mại, kế toán tiến hành trừ đi số tiền tương ứng với hoá đơn chiết khấu thương mại đó.

Ví dụ: Công ty Y quý 1/2022 có phát sinh 1 hoá đơn chiết khấu thương mại trị giá 10.000.000 đồng, thuế VAT 10%. Sau khi kế toán thực hiện kê khai xong các hoá đơn khác, số liệu của các hoá đơn khác tại các chỉ tiêu như sau:

+ [23]: 300.000.000

+ [24]: 30.000.000

+ [25]: 30.000.000

Sau đó, kế toán lấy số liệu trên chỉ tiêu [23], [24] và [25] trừ đi số liệu của hoá đơn chiết khấu thương mại, cụ thể được số liệu như sau:

+ [23]: 300.000.000 – 10.000.000 = 290.000.000

+ [24]: 30.000.000 – 1.000.000 = 29.000.000

+ [25]: 30.000.000 – 1.000.000 = 29.000.000

5. Lưu ý khi kê khai hóa đơn chiết khấu thương mại

Để đảm bảo kê khai hóa đơn chiết khấu thương mại chính xác và hợp lệ, bạn cần lưu ý những điểm sau:

Ghi chép thông tin chiết khấu rõ ràng:

Ghi rõ số tiền chiết khấu trên hóa đơn bán hàng hoặc hóa đơn điều chỉnh.

Ghi chú rõ ràng nội dung chiết khấu (ví dụ: chiết khấu theo số lượng, chiết khấu thanh toán đúng hạn, v.v.).

Kê khai hóa đơn chính xác:

Kê khai hóa đơn bán hàng có ghi chiết khấu hoặc hóa đơn điều chỉnh.

Ghi rõ mã số thuế của nhà cung cấp và người mua.

Ghi rõ giá trị hàng hóa sau khi đã trừ chiết khấu.

Lưu giữ đầy đủ hồ sơ, chứng từ:

Lưu giữ đầy đủ hóa đơn, chứng từ liên quan đến chiết khấu thương mại.

Lưu giữ sổ sách kế toán theo quy định.

Khai báo thuế chính xác:

Khai báo thuế theo giá trị hàng hóa sau khi đã trừ chiết khấu.

Khai báo đầy đủ và chính xác các thông tin liên quan đến chiết khấu thương mại.

Như vậy là chúng ta đã tìm hiểu về cách kê khai hoá đơn chiết khấu thương mại chi tiết.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN