Trong quá trình hoạt động kinh doanh, việc xây dựng các cơ sở vật chất, bao gồm văn phòng làm việc, là một trong những khoản đầu tư quan trọng để nâng cao hiệu quả hoạt động và cải thiện môi trường làm việc cho nhân viên. Hạch toán chi phí xây dựng văn phòng là một phần quan trọng trong công tác kế toán của doanh nghiệp, vì thế Kế toán Kiểm toán ACC sẽ thông qua bài viết sau về “Cách hạch toán chi phí xây dựng văn phòng” giúp bạn đảm bảo việc phân bổ chi phí một cách hợp lý và tuân thủ đúng các quy định về tài chính, thuế, cùng xem qua nhé!

1. Các khoản chi phí liên quan đến xây dựng văn phòng

Tham khảo các khoản chi phí liên quan đến xây dựng văn phòng sau:

– Chi phí thiết kế

Chi phí thiết kế là các khoản chi phí phát sinh trong quá trình lập kế hoạch và thiết kế cấu trúc, không gian, hệ thống kỹ thuật của văn phòng. Các khoản chi phí này bao gồm:

- Chi phí thiết kế kiến trúc là khoản chi phí dành cho việc thiết kế không gian, bố trí mặt bằng, kết cấu và thẩm mỹ của văn phòng. Việc này bao gồm các bản vẽ thiết kế kiến trúc, phối cảnh, và các bản vẽ chi tiết về các yếu tố thẩm mỹ như màu sắc, vật liệu hoàn thiện.

- Chi phí thiết kế kết cấu như móng, tường, cột, dầm, mái, đảm bảo tính ổn định và an toàn của công trình.

- Chi phí thiết kế hệ thống điện, nước, viễn thông gồm thiết kế các hệ thống như điện chiếu sáng, nguồn điện, hệ thống nước cấp và thoát, hệ thống thông gió, điều hòa không khí, hệ thống viễn thông (internet, điện thoại) và các thiết bị phụ trợ khác. Các hệ thống này cần được thiết kế sao cho đảm bảo an toàn và tiện ích cho người sử dụng.

– Chi phí thi công xây dựng

Chi phí thi công xây dựng bao gồm tất cả các khoản chi phí phát sinh trong quá trình thực hiện và xây dựng văn phòng theo thiết kế đã được phê duyệt. Các khoản chi phí này bao gồm:

- Chi phí vật liệu xây dựng như xi măng, cát, đá, thép, gạch, gỗ, kính, sơn, v.v. Đây là khoản chi phí quan trọng và chiếm tỷ trọng lớn trong tổng chi phí thi công.

- Chi phí nhân công gồm chi phí cho công nhân, kỹ thuật viên và các chuyên gia tham gia vào quá trình thi công công trình. Nhân công này có thể bao gồm lao động phổ thông, thợ chuyên môn, kỹ sư giám sát, v.v.

- Chi phí máy móc, thiết bị gồm các chi phí cho việc thuê hoặc mua máy móc, thiết bị thi công như máy xúc, máy trộn bê tông, cần cẩu, máy khoan, v.v. Đây là các công cụ cần thiết để hoàn thành công trình một cách hiệu quả và đúng tiến độ.

- Chi phí vận chuyển gồm chi phí vận chuyển vật liệu, thiết bị từ nhà cung cấp đến công trình xây dựng và chi phí vận chuyển các vật liệu thừa hoặc phế liệu ra khỏi công trình.

- Chi phí dịch vụ hỗ trợ khác gồm chi phí cho các dịch vụ giám sát, bảo vệ công trường, dịch vụ cung cấp điện nước tạm thời, các chi phí liên quan đến việc bảo trì và bảo dưỡng trong suốt quá trình thi công.

– Chi phí quản lý dự án

Chi phí quản lý dự án là các chi phí phát sinh liên quan đến việc quản lý và giám sát quá trình xây dựng văn phòng. Các khoản chi phí này bao gồm:

- Chi phí lương cho đội ngũ quản lý dự án gồm tiền lương cho các nhân viên quản lý dự án, như trưởng dự án, kỹ sư giám sát, cán bộ kế toán dự án, v.v. Họ là những người chịu trách nhiệm điều phối và giám sát toàn bộ quá trình xây dựng, đảm bảo tiến độ, chất lượng và ngân sách dự án.

- Chi phí dịch vụ tư vấn gồm các khoản chi phí cho việc thuê các chuyên gia tư vấn, kỹ sư tư vấn, hoặc các công ty tư vấn dự án để hỗ trợ trong các giai đoạn thiết kế, thi công, hoặc kiểm tra chất lượng công trình. Những dịch vụ này giúp đảm bảo rằng dự án được thực hiện đúng theo tiêu chuẩn và quy định.

- Chi phí văn phòng quản lý dự án gồm chi phí cho các văn phòng quản lý, như thuê văn phòng làm việc của đội ngũ quản lý dự án, chi phí điện, nước, văn phòng phẩm, máy móc văn phòng, v.v.

– Chi phí hoàn thiện

Chi phí hoàn thiện là các chi phí liên quan đến việc lắp đặt các thiết bị, trang trí và hoàn thiện văn phòng để đưa vào sử dụng. Các khoản chi phí này bao gồm:

- Chi phí lắp đặt nội thất cho mua sắm và lắp đặt các vật dụng nội thất như bàn, ghế, tủ, kệ, vách ngăn, v.v. Nội thất phải đáp ứng nhu cầu sử dụng của văn phòng, đồng thời đảm bảo tính thẩm mỹ và tiện nghi.

- Chi phí trang thiết bị văn phòng như chi phí cho các thiết bị điện tử, máy móc và các công cụ cần thiết cho hoạt động văn phòng như máy tính, máy in, máy fax, điện thoại, máy chiếu, v.v.

- Chi phí hệ thống điện gồm chi phí lắp đặt các hệ thống điện chiếu sáng, ổ cắm, dây điện, thiết bị điện khác trong văn phòng.

- Chi phí hệ thống thông gió và điều hòa không khí gồm chi phí lắp đặt hệ thống thông gió, hệ thống điều hòa không khí để đảm bảo môi trường làm việc thoải mái cho nhân viên.

- Chi phí trang trí, sơn sửa, các chi phí liên quan đến việc sơn tường, lát gạch, trang trí các khu vực trong văn phòng, như trang trí tường, trần, cửa, sàn, v.v., để tạo không gian làm việc hợp lý và thoải mái.

2. Hạch toán chi phí xây dựng văn phòng

Hạch toán chính xác chi phí xây dựng văn phòng sẽ giúp doanh nghiệp đảm bảo tuân thủ đúng quy định kế toán và tài chính, đồng thời phản ánh đúng tình hình tài chính của công ty trong báo cáo tài chính.

Hạch toán chi phí xây dựng văn phòng gồm:

– Chi phí xây dựng công trình (TSCĐ)

Khi doanh nghiệp xây dựng văn phòng phục vụ cho hoạt động lâu dài, văn phòng sẽ được ghi nhận là tài sản cố định (TSCĐ). Vì vậy, chi phí xây dựng văn phòng cần phải được hạch toán vào tài khoản TSCĐ và sẽ được phân bổ dần trong suốt thời gian sử dụng.

Cách hạch toán:

- Khi phát sinh chi phí mua sắm vật tư, nguyên liệu, hoặc chi phí xây dựng công trình:

- Nợ TK 242 (Chi phí xây dựng cơ bản dở dang) hoặc TK 153 (Nguyên vật liệu)

- Có TK 111, 112, 331 (Tiền mặt, ngân hàng, phải trả cho nhà cung cấp)

- Khi chi trả chi phí cho nhân công tham gia xây dựng:

- Nợ TK 334 (Phải trả công nhân viên) hoặc TK 642 (Chi phí quản lý doanh nghiệp, nếu là chi phí quản lý liên quan đến xây dựng)

- Có TK 111, 112, 331 (Tiền mặt, ngân hàng, phải trả cho công nhân viên)

- Khi hoàn thành công trình và đưa vào sử dụng:

- Nợ TK 211 (Tài sản cố định hữu hình)

- Có TK 242 (Chi phí xây dựng cơ bản dở dang)

- Đồng thời, chi phí sẽ được phân bổ dần trong suốt thời gian sử dụng của tài sản.

– Chi phí xây dựng văn phòng được phân bổ

Sau khi công trình hoàn thành và đưa vào sử dụng, chi phí sẽ được phân bổ dần vào chi phí quản lý doanh nghiệp theo định kỳ (thường là hàng tháng hoặc hàng quý). Các khoản chi phí này được chuyển từ TK 242 (Chi phí xây dựng cơ bản dở dang) sang tài khoản chi phí thích hợp, thường là TK 642 (Chi phí quản lý doanh nghiệp).

Cách hạch toán:

- Nợ TK 642 (Chi phí quản lý doanh nghiệp)

- Có TK 242 (Chi phí xây dựng cơ bản dở dang)

Hạch toán chi phí khấu hao tài sản cố định (văn phòng sau khi hoàn thành)

Sau khi văn phòng hoàn thành và đi vào sử dụng, công ty cần tiến hành khấu hao tài sản cố định theo quy định để phản ánh dần chi phí sử dụng tài sản trong suốt thời gian sử dụng.

- Khi khấu hao tài sản cố định (văn phòng):

- Nợ TK 642 (Chi phí quản lý doanh nghiệp) hoặc TK 627 (Chi phí sản xuất chung)

- Có TK 214 (Khấu hao tài sản cố định)

Khấu hao sẽ được tính dựa trên nguyên giá tài sản cố định (giá trị xây dựng văn phòng sau khi hoàn thành) và thời gian sử dụng ước tính của tài sản (thường là từ 5-50 năm tùy vào loại tài sản cố định).

Hạch toán các chi phí khác

Các chi phí khác liên quan đến xây dựng văn phòng (như chi phí quảng cáo, chi phí làm đẹp văn phòng sau khi xây dựng, v.v.) sẽ được ghi nhận và phân bổ vào các tài khoản chi phí liên quan, chẳng hạn như:

- Nợ TK 642 (Chi phí quản lý doanh nghiệp) đối với chi phí quản lý.

- Nợ TK 623 (Chi phí vật tư, công cụ dụng cụ) đối với các chi phí sửa chữa, bảo trì, hoặc trang trí văn phòng.

>>>> Xem qua Hướng dẫn hạch toán tài khoản 421 và sơ đồ chữ T để biết thêm các thông tin khác.

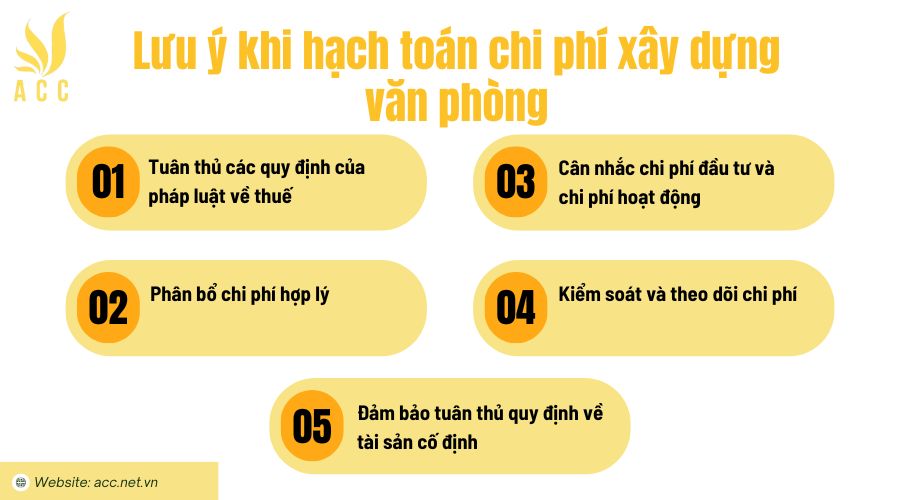

3. Lưu ý khi hạch toán chi phí xây dựng văn phòng

Khi hạch toán chi phí xây dựng văn phòng cần lưu ý các yếu tố sau giúp doanh nghiệp hạch toán chi phí xây dựng văn phòng một cách chính xác và đảm bảo tuân thủ các quy định pháp lý:

– Tuân thủ các quy định của pháp luật về thuế

Khi xây dựng văn phòng, các chi phí liên quan có thể tác động trực tiếp đến nghĩa vụ thuế của doanh nghiệp. Do đó, việc hạch toán chi phí xây dựng chính xác và hợp lý là rất quan trọng để đảm bảo tuân thủ các quy định về thuế, đặc biệt là thuế giá trị gia tăng (GTGT) và thuế thu nhập doanh nghiệp (TNDN).

– Phân bổ chi phí hợp lý

Trong trường hợp văn phòng được sử dụng cho nhiều mục đích khác nhau, việc phân bổ chi phí là một yếu tố rất quan trọng để đảm bảo tính chính xác trong hạch toán. Đặc biệt trong các doanh nghiệp có nhiều bộ phận hoạt động (ví dụ: bộ phận sản xuất, bộ phận hành chính, bộ phận quản lý), các chi phí xây dựng văn phòng cần được phân bổ hợp lý giữa các bộ phận sử dụng khác nhau, nhằm phản ánh chính xác chi phí thực tế của từng bộ phận.

– Cân nhắc chi phí đầu tư và chi phí hoạt động

Việc hạch toán chi phí xây dựng văn phòng không chỉ dừng lại ở việc phân bổ chi phí ban đầu mà còn liên quan đến các chi phí bảo trì, sửa chữa và nâng cấp trong tương lai. Các yếu tố này cần được xem xét và dự toán một cách hợp lý, đảm bảo rằng doanh nghiệp có thể cân đối ngân sách cho các khoản chi phí này trong dài hạn.

– Kiểm soát và theo dõi chi phí

Do chi phí xây dựng văn phòng có thể phát sinh thêm nhiều khoản chi ngoài dự toán ban đầu, doanh nghiệp cần thiết lập cơ chế kiểm soát và theo dõi chi phí chặt chẽ. Việc này giúp tránh tình trạng chi tiêu vượt quá ngân sách dự kiến, đồng thời giúp phát hiện và điều chỉnh kịp thời các khoản chi không hợp lý.

– Đảm bảo tuân thủ quy định về tài sản cố định

Khi hoàn thành xây dựng và đưa vào sử dụng, các khoản chi phí liên quan đến văn phòng sẽ được chuyển thành tài sản cố định, doanh nghiệp cần thực hiện việc hạch toán tài sản cố định theo đúng quy định để tính khấu hao đúng kỳ hạn. Việc không hạch toán đúng cách có thể ảnh hưởng đến báo cáo tài chính và việc tính toán thuế trong tương lai.

>>>> Tham khảo Cách hạch toán hàng mẫu không thu tiền mới nhất, cần tư vấn hãy liên hệ Kế toán Kiểm toán ACC nhé!

4. Câu hỏi thường gặp

Chi phí phát sinh trong quá trình xây dựng (như chi phí nguyên vật liệu, nhân công) phải hạch toán như thế nào?

Các chi phí phát sinh trong quá trình xây dựng văn phòng, bao gồm chi phí nguyên vật liệu, chi phí nhân công, chi phí máy móc, thiết bị, được hạch toán vào tài khoản 241 (Xây dựng cơ bản dở dang).

Hạch toán chi phí lãi vay trong quá trình xây dựng văn phòng như thế nào?

Chi phí lãi vay trong thời gian xây dựng công trình có thể được tính vào giá trị công trình nếu khoản vay này được sử dụng trực tiếp cho mục đích xây dựng văn phòng. Chi phí lãi vay này sẽ được hạch toán vào Tài khoản 241 (Xây dựng cơ bản dở dang).

Khi văn phòng xây dựng xong, công ty cần hạch toán thế nào?

Khi văn phòng xây dựng xong và đưa vào sử dụng, công ty cần chuyển toàn bộ chi phí đã hạch toán vào Tài khoản 241 (Xây dựng cơ bản dở dang) sang Tài khoản 211 (Tài sản cố định hữu hình) để ghi nhận tài sản cố định và bắt đầu tính khấu hao.

Việc phân bổ chi phí hợp lý vào các tài khoản kế toán phù hợp như tài khoản chi phí xây dựng cơ bản, tài sản cố định hoặc chi phí sửa chữa sẽ giúp doanh nghiệp theo dõi và kiểm soát tốt hơn các khoản chi tiêu. Kế toán Kiểm toán ACC hy vọng, qua bài viết về “Cách hạch toán chi phí xây dựng văn phòng” bạn đã có thêm các thông tin hữu ích, nếu cần sự hỗ trợ hãy liên hệ Kế toán Kiểm toán ACC để được tư vấn nhanh chóng nhé!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN