Hạch toán chi phí quan trắc môi trường là một yếu tố quan trọng trong quản lý tài chính. Việc này giúp doanh nghiệp tuân thủ quy định và nâng cao trách nhiệm bảo vệ môi trường. Bài viết dưới đây của Kế toán Kiểm toán Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn cụ thể về quy trình hạch toán chi phí quan trắc môi trường, mong rằng sẽ hữu ích cho doanh nghiệp trong công tác quan trắc.

1. Quan trắc môi trường là gì?

Theo khoản 25 Điều 3 của Luật Bảo vệ môi trường năm 2020, Quan trắc môi trường là hoạt động theo dõi, giám sát liên tục, định kỳ và đột xuất các thành phần của môi trường, bao gồm không khí, nước, đất, và chất thải, cũng như những yếu tố tác động đến môi trường.

Mục tiêu của quan trắc môi trường là thu thập và cung cấp dữ liệu cần thiết để đánh giá tình trạng môi trường hiện tại, nhận diện các biến động về chất lượng môi trường và xác định các tác động tiêu cực của hoạt động sản xuất, sinh hoạt đối với môi trường.

2. Hướng dẫn hạch toán chi phí quan trắc môi trường

Xác định chi phí quan trắc môi trường:

Chi phí quan trắc môi trường được xác định là chi phí liên quan đến việc kiểm nghiệm ô nhiễm môi trường định kỳ (2 lần/năm) nhằm đánh giá chất lượng môi trường tại khu công nghiệp, bao gồm các khoản chi phí cho việc đo đạc, kiểm tra các thành phần môi trường, và chi phí khác liên quan đến việc duy trì và kiểm soát chất lượng môi trường.

Hạch toán chi phí trong giai đoạn dự án:

Nếu dự toán xây dựng của khu công nghiệp không có khoản chi phí quan trắc môi trường, mà chỉ có khoản chi phí dự phòng, thì đúng như bạn đã nêu, chi phí quan trắc môi trường có thể đưa vào mục chi phí dự phòng (TK 241). Khi dự án hoàn tất và các khoản chi phí thực tế đã phát sinh, cần chuyển khoản chi phí này vào mục tương ứng.

Ghi sổ:

- Nợ TK 241 – Chi phí xây dựng cơ bản dở dang

- Có TK 111/112 – Tiền mặt/Tiền gửi ngân hàng

Hạch toán sau khi hoàn tất dự án:

Khi dự án đã hoàn tất và công ty đã cho bên khác thuê đất, chi phí quan trắc môi trường sẽ được phân bổ cho các tháng trong năm dựa trên doanh thu phát sinh từ việc cho thuê.

Đưa vào chi phí quản lý doanh nghiệp:

Ghi sổ:

- Nợ TK 642 – Chi phí quản lý doanh nghiệp

- Có TK 241 – Chi phí xây dựng cơ bản dở dang

Nếu khoản chi phí quan trắc môi trường liên quan đến chi phí trả trước cho các kỳ tiếp theo (vì sẽ tiếp tục thực hiện quan trắc định kỳ trong các năm sau), bạn có thể chuyển sang TK 242 – Chi phí trả trước để phân bổ dần vào chi phí các kỳ tiếp theo.

Ghi sổ:

- Nợ TK 242 – Chi phí trả trước

- Có TK 111/112 – Tiền mặt/Tiền gửi ngân hàng

Việc hạch toán chi phí quan trắc môi trường sẽ tùy thuộc vào tình hình thực tế của dự án, bao gồm việc có hay không khoản chi phí quan trắc môi trường trong dự toán, và cách thức phân bổ chi phí cho các kỳ tiếp theo (nếu có). Các khoản chi phí có thể được đưa vào TK 642 – Chi phí quản lý doanh nghiệp hoặc TK 241 – Chi phí xây dựng cơ bản dở dang, và TK 242 – Chi phí trả trước khi có yêu cầu phân bổ chi phí.

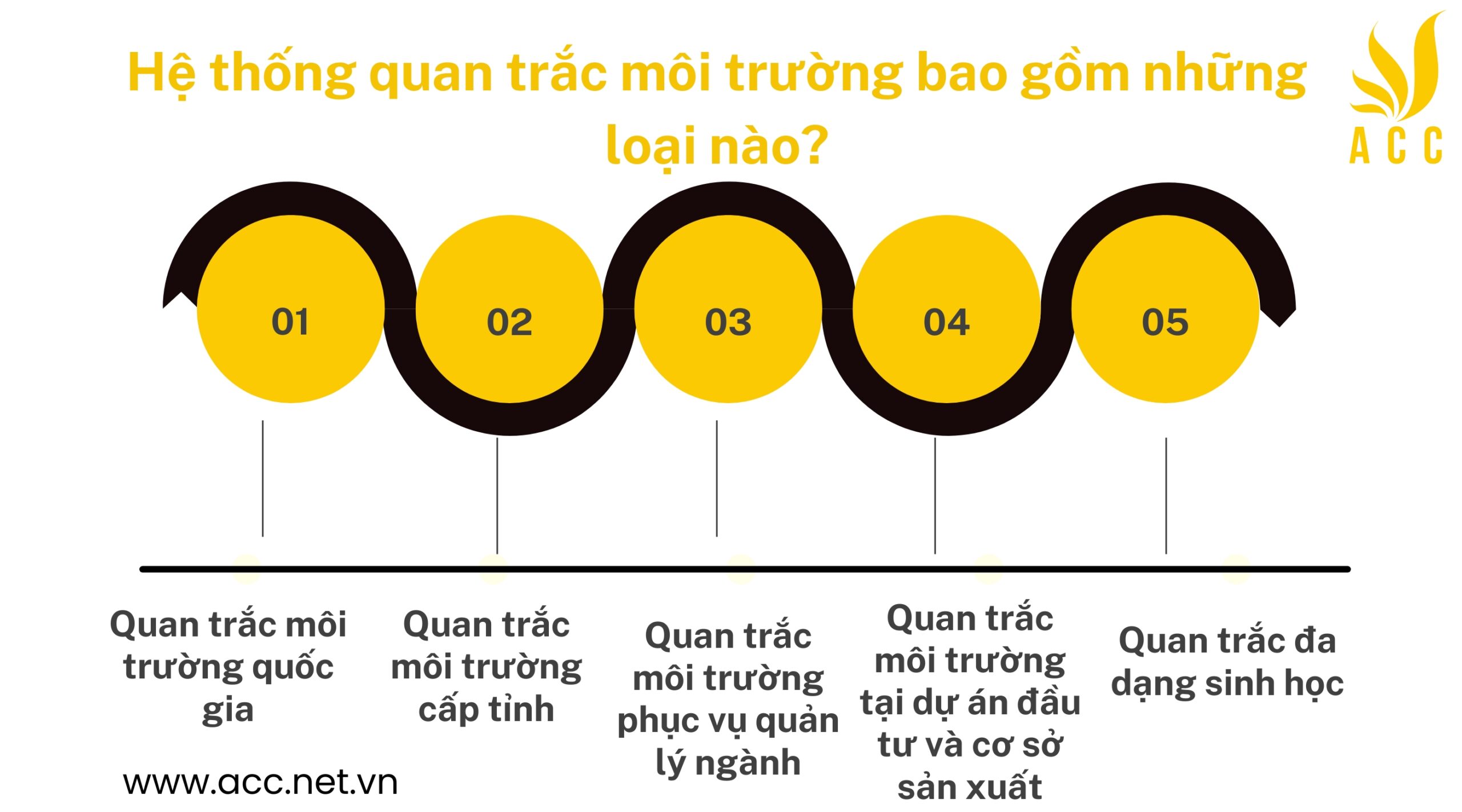

3. Hệ thống quan trắc môi trường bao gồm những loại nào?

Theo khoản 1 Điều 107 của Luật Bảo vệ môi trường năm 2020, hệ thống quan trắc môi trường bao gồm các thành phần sau:

- Quan trắc môi trường quốc gia: Đây là mạng lưới các trạm và vị trí quan trắc được thiết lập nhằm theo dõi chất lượng môi trường nền và môi trường bị tác động. Hệ thống này phục vụ việc cung cấp thông tin về chất lượng môi trường ở các khu vực có tính liên vùng, liên tỉnh và xuyên biên giới.

- Quan trắc môi trường cấp tỉnh: Hệ thống này cũng là mạng lưới các trạm và vị trí quan trắc, nhưng tập trung vào việc cung cấp thông tin chất lượng môi trường nền và môi trường tác động tại các khu vực trong địa bàn tỉnh.

- Quan trắc môi trường phục vụ quản lý ngành: Bao gồm các hoạt động quan trắc được quy định tại Điều 109 của Luật, nhằm hỗ trợ việc quản lý môi trường trong các ngành, lĩnh vực cụ thể.

- Quan trắc môi trường tại dự án đầu tư và cơ sở sản xuất: Được thực hiện tại các khu sản xuất, kinh doanh, dịch vụ tập trung, và cụm công nghiệp để đảm bảo tuân thủ các tiêu chuẩn về bảo vệ môi trường.

- Quan trắc đa dạng sinh học: Thực hiện tại các khu bảo tồn thiên nhiên, nhằm theo dõi và bảo vệ sự đa dạng sinh học trong các hệ sinh thái.

>>> Xem thêm: Hướng dẫn hạch toán bảo hiểm tai nạn lao động

4. Những đối tượng được quan trắc môi trường

Theo Điều 108 của Luật Bảo vệ môi trường năm 2020, các đối tượng cần được quan trắc môi trường bao gồm:

Các thành phần môi trường cần quan trắc:

- Môi trường nước bao gồm nước mặt, nước ngầm và nước biển.

- Không khí xung quanh.

- Đất và trầm tích.

- Đa dạng sinh học.

- Tiếng ồn, độ rung, bức xạ và ánh sáng.

Nguồn thải và chất ô nhiễm cần được quan trắc:

- Nước thải và khí thải.

- Chất thải công nghiệp cần kiểm soát và phân loại chất thải nguy hại theo quy định hiện hành.

- Phóng xạ.

- Chất ô nhiễm khó phân hủy: những chất này có thể phát thải và tích tụ trong môi trường.

- Các loại chất ô nhiễm khác.

>>> Xem thêm: Cách hạch toán chi phí dịch vụ bảo vệ

5. Lưu ý khi hạch toán chi phí quan trắc môi trường

Khi hạch toán chi phí quan trắc môi trường, cần lưu ý những điểm sau và việc lưu ý các yếu tố này sẽ giúp đảm bảo tính chính xác và minh bạch trong hạch toán chi phí quan trắc môi trường:

Thứ nhất: Xác định chi phí trực tiếp hay gián tiếp:

- Nếu chi phí quan trắc phục vụ cho một dự án cụ thể, ghi vào tài khoản TK 241 – Chi phí xây dựng cơ bản dở dang.

- Nếu chi phí này là để phục vụ cho hoạt động sản xuất, kinh doanh chung hoặc các hoạt động duy trì của công ty, có thể ghi vào TK 642 – Chi phí quản lý doanh nghiệp.

Thứ hai: Chứng từ hợp lệ và đầy đủ:

Đảm bảo tất cả các chứng từ liên quan như hợp đồng, biên bản nghiệm thu, hóa đơn, báo cáo kết quả quan trắc, và các tài liệu liên quan khác cần được lưu giữ đầy đủ và hợp lệ. Việc này không chỉ giúp việc hạch toán được chính xác mà còn tạo cơ sở vững chắc khi kiểm tra, thanh tra từ cơ quan thuế hoặc các đơn vị kiểm toán.

Thứ ba: Thời điểm ghi nhận chi phí:

Thời điểm ghi nhận chi phí là yếu tố rất quan trọng để đảm bảo tính chính xác trong báo cáo tài chính. Việc ghi nhận cần phải căn cứ vào thời gian thực hiện hoạt động quan trắc môi trường, và nên ghi nhận vào kỳ kế toán mà hoạt động quan trắc được thực hiện, giúp báo cáo tài chính phản ánh đúng đắn và chính xác chi phí liên quan đến môi trường.

Thứ tư: Phân bổ chi phí hợp lý:

Nếu chi phí quan trắc môi trường phục vụ cho nhiều dự án hoặc hoạt động khác nhau, cần phân bổ chi phí một cách hợp lý để đảm bảo tính công bằng và chính xác. Việc phân bổ giúp doanh nghiệp phản ánh đúng chi phí thực tế cho từng dự án hoặc hoạt động mà chi phí đó phục vụ.

Thứ năm: Tuân thủ quy định pháp luật:

Hạch toán chi phí quan trắc môi trường không chỉ phải tuân thủ các nguyên tắc kế toán mà còn phải đảm bảo tuân thủ các quy định pháp luật về bảo vệ môi trường và kế toán. Điều này bao gồm các quy định về việc bảo vệ môi trường và các yêu cầu liên quan đến việc ghi nhận và báo cáo chi phí môi trường để tránh các vấn đề pháp lý phát sinh.

Cuối cùng: Ghi chú rõ ràng trong sổ sách kế toán:

Cuối cùng, cần ghi chú rõ ràng mục đích và nội dung của các khoản chi phí quan trắc môi trường trong sổ sách kế toán. Việc này giúp dễ dàng theo dõi, kiểm tra lại trong tương lai, cũng như hỗ trợ khi có các yêu cầu từ kiểm toán hoặc cơ quan nhà nước.

6. Câu hỏi thường gặp

Tại sao việc ghi chép chi phí quan trắc môi trường lại quan trọng đối với doanh nghiệp?

Việc ghi chép chi phí quan trắc môi trường giúp doanh nghiệp đảm bảo tính minh bạch trong quản lý tài chính và tuân thủ các quy định pháp luật. Nó còn hỗ trợ đánh giá hiệu quả hoạt động bảo vệ môi trường, từ đó cải thiện chiến lược phát triển bền vững.

Có cần thiết phải phân loại chi phí quan trắc môi trường theo từng loại hình dự án không?

Có, việc phân loại chi phí theo từng loại hình dự án giúp doanh nghiệp quản lý và kiểm soát chi phí hiệu quả hơn. Điều này cũng giúp xác định chính xác nguồn lực cần thiết cho mỗi dự án, nâng cao tính hiệu quả trong hạch toán.

Làm thế nào để đảm bảo tính chính xác trong hạch toán chi phí quan trắc môi trường?

Để đảm bảo tính chính xác, doanh nghiệp cần thực hiện kiểm tra thường xuyên các chứng từ liên quan và tuân thủ đúng quy trình hạch toán. Việc cập nhật kịp thời các thay đổi trong quy định pháp luật cũng góp phần duy trì tính chính xác trong hạch toán.

Hy vọng với những thông tin Kế toán Kiểm toán ACC đã cung cấp sẽ giúp bạn hiểu rõ cách hạch toán chi phí quan trắc môi trường. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. Kế toán Kiểm toán ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN